Даже в небольшой организации каждый день создается несколько документов. А в средних и крупных компаниях ежедневный документооборот исчисляется десятками и сотнями официальных бумаг. Это письма, договоры, приказы, первичка, счета-фактуры, отчетность и прочее. Поэтому в любой компании неизбежно возникают вопросы: надо ли хранить тот или иной документ, а если да, то, как долго? В настоящей статье приведены сроки хранения бухгалтерских и кадровых документов в организации в 2022 году; рассказано, как составить номенклатуру дел, и что будет, если нарушен порядок хранения документации.

Как и кто определяет сроки хранения документов

В пункте 1 статьи 17 Федерального закона от 22.10.04 № 125-ФЗ «Об архивном деле в Российской Федерации» сказано, что организации и ИП обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения. Эти сроки устанавливаются федеральными законами, иными нормативными правовыми актами РФ, а также специальными перечнями.

Прежде всего, это Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения (утв. приказом Росархива от 20.12.19 № 236; далее — Перечень № 236);

Помимо этого, сроки хранения определены другими законодательными положениями. Так, минимальное время хранения налоговых документов установлено в Налоговом кодексе, бухгалтерских — в Законе о бухучете. А для акционерных обществ действует еще и Положение о порядке и сроках хранения документов акционерных обществ (утв. постановлением ФКЦБ от 16.07.03 № 03-33/пс).

Важно

Включение документов в состав архивного фонда не зависит от способа их создания и вида носителя (ст. 5 Закона № 125-ФЗ). Поэтому необходимо обеспечить сохранность как «бумажных», так и электронных документов. Вид носителя в большинстве случае не влияет на период, в течение которого нужно обеспечивать сохранность документа. При этом юридически значимые электронные документы можно хранить, не распечатывая (см. «Минфин разъяснил, как хранить электронные счета-фактуры»).

Обмениваться с контрагентами юридически значимой «первичкой» через интернет

Сроки хранения бухгалтерских документов

Как уже было сказано, период хранения установлен Федеральным законом от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Для большинства бухгалтерских бумаг он составляет пять лет. Нюансы связаны с порядком расчета этого срока.

Так, для первичных учетных документов, регистров бухучета, бухотчетности и аудиторских заключений отсчет пятилетнего периода начинается после соответствующего отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). А в отношении учетной политики и других документов, связанных с организацией и ведением бухгалтерского учета, а также средств, обеспечивающих воспроизведение электронных документов и проверку подлинности электронной подписи, пятилетний срок отсчитывается с того года, в котором они в последний раз использовались для составления бухгалтерской (финансовой) отчетности (п. 2 ст. 29 Закона № 402-ФЗ).

Получить образец учетной политики для небольшого ООО

Прошедшие проверку оправдательные документы (кассовые документы и книги, банковские документы, корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка) тоже полагается хранить не менее пяти лет, а при возникновении споров или разногласий — до принятия решения по делу, даже если оно вынесено за пределами этого срока (ст. 277 Перечня № 236). А вот период хранения документов (протоколов, актов, справок, расчетов, ведомостей, заключений) о переоценке, определении амортизации, списании основных средств и нематериальных активов начинает течь только с момента выбытия основных средств и нематериальных активов (ст. 323 Перечня № 236).

По общему правилу срок хранения путевых листов составляет 5 лет. Но этот срок увеличивается до 50 лет, если нет других документов, подтверждающих вредные и опасные условия труда (ст. 553 Перечня № 236).

Внимание

Здесь и далее по тексту установленный в Перечне № 236 срок хранения, равный 50 годам, относится к документам, созданным после 1 января 2003 год. Аналогичные документы, составленные до этой даты, нельзя уничтожать 75 лет.

Заполняйте путевые листы с указанием маршрута и обязательными реквизитами в специальном сервисе

Сроки хранения кадровых документов

Документы по личному составу, законченные делопроизводством после 1 января 2003 года, нужно хранить 50 лет (п. 2 ст. 22.1 Закона № 125-ФЗ). Именно такой срок распространяется на трудовые договоры, а также все допсоглашения к ним, включая соглашения о расторжении; личные дела и личные карточки работников (ст. 435, 444, 445 Перечня № 236). Полувековой период хранения установлен и для гражданско-правовых договоров с физическими лицами, а также актов по ним (ст. 301 Перечня № 236).

Также минимум полвека хранятся все приказы и распоряжения по личному составу, включая документы (докладные записки, справки, заявления) к ним. Речь идет о приказах о приеме, переводе, перемещении, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, присвоении классных чинов, разрядов, званий, поощрении, награждении, об изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы (ст. 434 Перечня № 236).Аналогичный срок хранения распространяется и на подлинные личные документы (трудовая книжка, дипломы, аттестаты, удостоверения, свидетельства), которые не были востребованы сотрудниками при увольнении (ст. 449 Перечня № 236).

В связи с переходом на электронные трудовые книжки, часто возникает такой вопрос: надо ли хранить копию бумажной трудовой, если работник выбрал ЭТК? В Роструде считают, что такой обязанности у работодателя нет. После выдачи работнику оригинала бумажной трудовой, работодатель освобождается от необходимости хранить этот документ.

Составить локальные акты по готовым шаблонам и подготовить всю кадровую отчетность

Из общего правила имеются исключения. Например, документы, связанные с применением дисциплинарных взысканий, можно уничтожить уже через три года (ст. 454 и 434 Перечня № 236). Такой же срок хранения определен для графиков отпусков (ст. 453 Перечня № 236) и согласий на обработку персональных данных. Правда, в последнем случае отсчет трехлетнего периода начинается после истечения срока действия согласия или его отзыва (ст. 441 Перечня № 236).

Обратите внимание, что данная поблажка не распространяется на основные документы (положения или инструкции) по обработке персональных данных. Их нужно хранить постоянно (ст. 440 Перечня № 236). Также постоянно придется беречь приказы, распоряжения и прочие кадровые документы по основной деятельности (ст. 19 Перечня № 236). Например, к таким документам относятся приказы об утверждении структуры организации, о создании подразделений (филиалов), о вступлении в должность, о возложении обязанностей главбуха на руководителя, о досрочном сложении полномочий, о назначении ответственных, об утверждении и введении в действие ЛНА.

Пятилетний период сохранности установлен для табеля учета рабочего времени (если условия труда опасные или вредные, этот срок увеличивается в 10 раз), приказов, распоряжений и прочих документов по административно-хозяйственным вопросам (ст. 402 и 19 Перечня № 236).

Также пятилетний срок отведен для хранения приказов о предоставлении ежегодных оплачиваемых и учебных отпусков, а также приказов о направлении в командировку работников, не занятых на работах с вредными и опасными условиями труда. Если же работа «вредная», то приказы о командировках нельзя уничтожать в течение 50 лет (ст. 434 Перечня № 236).

Бесплатно составить кадровые документы по готовым шаблонам

Кроме этого, на протяжении пяти лет хранятся копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения, переписка и прочие документы о выплате пособий, оплате листков нетрудоспособности и выдаче материальной помощи (ст. 298 Перечня № 236). А вот платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат придется беречь на год дольше — в течение шести лет (ст. 295 Перечня № 236). Отметим, что платежные ведомости и расчетные листки следует хранить шесть лет только при условии, если работодатель ведет лицевые счета сотрудников. В противном случае указанные документы должны оставаться в сохранности на протяжении 50 лет (ст. 295 Перечня № 236).

Рассчитайте зарплату по актуальным на сегодня правилам

Сроки хранения налоговых документов

Данные бухгалтерского и налогового учета и другие документы, необходимые для исчисления и уплаты налогов, в том числе документы, подтверждающие получение доходов, осуществление расходов, а также уплату (удержание) налогов, нужно хранить в течение пяти лет. Таковы правила подпункта 8 пункта 1 статьи 23 и подпункта 5 пункта 3 статьи 24 НК РФ. Отсчет срока начинается после окончания налогового периода, в котором документ использовался в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов (письмо Минфина от 19.07.17 № 03-07-11/45829).

Исключение сделано для документов, подтверждающих объем понесенного убытка. Их положено хранить в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков (п. 4 ст. 283, п. 7 ст. 346.18 НК РФ).

Четырехлетний срок хранения определен для книги покупок и книги продаж, включая дополнительные листы к ним. При этом отсчет ведется с даты последней записи в книге (п. 24 Правил ведения книги покупок и п. 22 Правил ведения книги продаж, утв. постановлением Правительства от 26.12.11 № 1137). Что касается счетов-фактур, то их следует хранить пять лет (ст. 317 Перечня № 236).

Проведите автоматическую сверку счетов‑фактур с контрагентами

Подключиться к сервису

Пятилетний период сохранности установлен для налоговых деклараций и расчетов по всем видам налогов. Исключение — декларации ИП за период по 2002 год включительно. Их нужно хранить 75 лет (ст. 310 Перечня № 236). А вот расчет по страховым взносам нельзя уничтожать на протяжении 50 лет с момента его составления (ст. 308 Перечня № 236).

Документы, необходимые для исчисления и уплаты страховых взносов, нужно хранить в течение шести лет (подп. 6 п. 3.4 ст. 23 НК РФ). К таким документам относятся, в частности, карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (ст. 309 Перечня № 236).

При отсутствии лицевых счетов или ведомостей начисления заработной платы карточки индивидуального учета придется беречь на протяжении 50 лет (ст. 309 Перечня № 236).

С какого момента отсчитывается срок хранения документов, используемых для расчета страховых взносов? Прямого разъяснения нет. По нашему мнению, в данном случае можно применить аналогию с налоговыми документами. То есть отсчет срока вести после окончания расчетного периода, в котором документ использовался в последний раз для исчисления и уплаты взносов, составления отчетности по ним.

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Сдать бесплатно

Справка

Контракты на закупку товаров, работ, услуг для обеспечения государственных и муниципальных нужд, нужно хранить на протяжении пяти лет после прекращения обязательств по ним (ст. 224 Перечня № 236).

Получайте уведомления о госзакупках для малого и среднего бизнеса

Настроить рассылку

Как перейти на новую номенклатуру

Чтобы организовать текущий процесс делопроизводства и последующую передачу документов на хранение, нужна номенклатура дел. Это систематизированный перечень заголовков дел, заводимых в делопроизводстве в течение года, с указанием сроков их хранения. Такой перечень необходим для правильного формирования документов, организации их учета и сохранности, а также быстрого поиска.

Надо стремиться к тому, чтобы номенклатура дел отражала все функции и направления работы организации или ИП. Иначе в процессе делопроизводства неминуемо будут появляться документы, не включенные в номенклатуру, что может привести к нарушению порядка хранения и даже утрате документов.

Исходя из формы номенклатуры дел, утвержденной приказом Минкультуры от 31.03.15 № 526, можно рекомендовать следующую процедуру перехода на новую номенклатуру. Во-первых, необходимо ввести нумерацию структурных подразделений организации. Эти номера потребуются для формирования индекса дел, так как он включает в себя порядковый номер дела, а также номер структурного подразделения.

При многоуровневой внутренней структуре организации можно вводить сложные индексы, состоящие из групп цифр, отделяемых друг от друга дефисом. К примеру, отдельные номера могут присваиваться департаментам, отделам внутри департамента и рабочим группам внутри отдела.

Вторым этапом при переходе на новую номенклатуру следует разработать правила формирования заголовков дел. При этом нужно исходить из того, что заголовок в четкой, но обобщенной форме должен отражать основное содержание и состав документации дела. Поэтому нельзя указывать просто «документы» или «переписка». Необходимо конкретизировать «документы по приему на работу» или «переписка с ИФНС».

В заголовке дела нельзя использовать неконкретные формулировки: «Разное», «Общая переписка», «Входящие документы» и т.п.

Третий этап предполагает распределение всех дел по срокам хранения, и введение соответствующего порядка делопроизводства, при котором документы сразу формируются по делам, исходя из срока хранения. Если при создании документации точное распределение по срокам хранения затруднительно, то вводится двоичная система: изначально все документы относятся к делам либо постоянного, либо временного хранения. А разделение дел временного хранения по конкретным срокам осуществляется уже на следующем этапе специалистами, отвечающими за ведение дел в организации.

Нужно ли включать в номенклатуру электронные документы? Пункт 96 ГОСТ Р 7.0.8-2013 «СИБИД. Делопроизводство и архивное дело. Термины и определения» определяет электронное дело как электронный документ или совокупность электронных документов и метаданных к ним, сформированных в соответствии с номенклатурой дел. Поэтому электронные дела включаются в общую с делами на бумажном носителе номенклатуру. При добавлении электронных документов в общую номенклатуру нужно руководствоваться теми же правилами, которые применяются в отношении «бумажной» документации.

Подключиться к системе «Диадок» для электронного документооборота с контрагентами

Штрафы за нарушение порядка хранения документов

Самая распространенная ситуация, когда нарушение порядка или срока хранения может обернуться штрафом, — это непредставление документа по запросу ИФНС.

Напомним, что такой запрос может быть направлен как при проверке самого налогоплательщика (выездной или камеральной), так и в рамках «встречки», либо вообще без назначения проверки (ст. 93 и 93.1 НК РФ; подробнее см. «ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать» и «ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование»). Во всех случаях непредставление или несвоевременное представление каждого документа, который должен быть у налогоплательщика, обернется штрафом в 200 руб. (п. 1 ст. 126 НК РФ).

Облегчить и ускорить процесс пересылки документов в инспекцию можно с помощью специальных сервисов, например, веб-сервиса «Коннектор Контур.Экстерн». Он дает возможность направить налоговикам десятки тысяч электронных документов единовременно. Через «Коннектор» можно передавать в ИФНС любые электронные документы, созданные по утвержденным форматам (например, счета-фактуры, накладные ТОРГ-12 и проч.), а также скан-образы любых документов, созданных на бумажном носителе: актов, договоров, платежек и др.

Подключиться к системе «Контур.Экстерн» бесплатно

Кроме того, отсутствие первичных документов или счетов-фактур может повлечь налоговую ответственность за грубое нарушение правил учета. Здесь размер штрафа зависит от последствий. Если нарушение не привело к занижению налоговой базы, то штраф составит 10 000 или 30 000 руб. (п. 1 и 2 ст. 120 НК РФ). Если же из-за отсутствия документов произошло занижение налоговой базы, то штраф будет равен 20% суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

Несоблюдение сроков хранения документов может стать основанием и для привлечения организации и ее работников к административной ответственности. Санкции за нарушение правил хранения, комплектования или использования архивных документов (включая кадровые и бухгалтерские) установлены в статье 13.20 КоАП РФ. Наказанием будет предупреждение или штраф в следующем размере: от 3 000 до 5 000 руб. для должностных лиц; от 5 000 до 10 000 руб. для юридических лиц.

За неисполнение обязанности по хранению документов АО или ООО в течение сроков, предусмотренных действующим законодательством, организации наказываются строже. Размер штрафа составляет от 2 500 до 5 000 руб. для должностных лиц и от 200 000 до 300 000 руб. для самого общества (ч. 1 и 2 ст. 13.25 КоАП РФ). А за несоблюдение сроков хранения учетных и отчетных документов по валютным операциям предусмотрен штраф от 4 000 до 5 000 руб. для должностных лиц и от 40 000 до 50 000 руб. для организаций (ч. 6 ст. 15.25 КоАП РФ). Чуть меньшие взыскания (от 1 000 до 2 000 руб. для должностных лиц и от 10 000 до 20 000 руб. для юрлиц) предусмотрены за нарушение сроков хранения учетных документов по внешнеэкономическим сделкам с товарами, информацией, работами, услугами либо результатами интеллектуальной деятельности для целей экспортного контроля (ч. 2 ст. 14.20 КоАП РФ).

Новые сроки хранения документов

Периоды времени хранения документов, составленных до 18 февраля 2020 года, нужно было определять на основании приказа Минкультуры от 25.08.10 № 558. После этой даты следует руководствоваться Перечнем № 236. В таблице приведены наиболее важные для бухгалтеров документы, в отношении которых изменились сроки хранения.

В заключение еще раз отметим, что большинство документов, возникающих в процессе деятельности организации или ИП, должны храниться на протяжении нескольких лет. При этом надо не только обеспечить сохранность и неизменность документации, но и иметь возможность быстро найти ее в архиве. Ведь налоговая инспекция может запросить документ в любой момент, а срок на подготовку ответа в большинстве случаев составляет всего 10 рабочих дней. Все это возможно обеспечить, если правильно организовать номенклатуру дел, сразу же распределяя всю документацию по видам и срокам хранения. Это поможет избежать не только штрафов, но и лишних трудозатрат.

- Сроки хранения разделов А и Б сертификатов алкогольной продукции ?

Всем добрый вечер!

Мы торгуем продуктами питания в розницу, в т.ч. и алкоголь.

Сейчас у нас встречка. Проверяют нашего поставщика алкоголя (крупный оптовик). Документы по встречке нами представлены во время, но не в полном объеме. Приложение к ТТН а именно справки раздела А и Б нами даво выкинуты, т.к. сроки по данному виду продукции давно истекли. Проверяют 2008-2009 гг, что тоже странно. За не полное предоставление документов а имено не предоставление справок к разделам А и Б нас хотят оштрафовать на 5 т.р. Правомерно ли это ? если учесть то что проверяет ИФНС. Да и про сроки храения этих справок инфы найти ни где не могу.

Буду признательна за советы. - вот что я нашла:

5. С 14 февраля 2010 года вступило в силу Постановление Правительства Российской Федерации от 01.12.2009г. №982 «Об утверждении единого перечня продукции, подлежащей сертификации, и единого перечня продукции, подтверждение которой осуществляется в форме принятия декларации о соответствии».

Алкогольная продукция включена в единый перечень продукции, подтверждение соответствия которой осуществляется в форме принятия декларации о соответствии.

Таким образом, алкогольная продукция, выпускаемая в обращение с 15 февраля 2010 года, должна быть подтверждена декларацией о соответствии.

В соответствии с п. 3.1. сертификаты соответствия на продукцию, выданные до дня вступления в силу настоящего Постановления, считаются действительными до окончания срока, установленного в них, в пределах срока годности или срока службы продукции, установленных в соответствии с законодательством Российской Федерации.подходит ли нам эта формулировка ? я о декларации соответствия ? что это вообще такое ? ((

можно ли эти справки с разделами А и Б подтянуть в данному Постановлению ? - Срок хранения справок А и Б к ТТН

Сначала РАР подготовил проект об изменениях в постановление Правительства Российской Федерации от 31 декабря 2005 г. № 864 «О справке к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию», где указал что в пункт 2 вносятся следующие изменения:«Справка, заверенная организацией-продавцом и организацией-покупателем, должна храниться у указанных

организаций не менее пяти лет с момента осуществления поставки товара.», однако это не вошло в нормативный акт — Постановление Правительства РФ № 422 от 02.05.2012 «О справке к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию и о

внесении изменений в некоторые постановления Правительства Российской Федерации», т.е. в актуальное постановление Правительства Российской

Федерации от 31 декабря 2005 г. № 864(в редакции Постановления Правительства РФ № 422 от 02.05.2012).Так что срок хранения справок А И Б 5 лет при уже фактическом отсутствии в организации алкогольной продукции(которая давно реализована) указанной в справках это явный перебор!

Это просто осталось письмом (от 28 января 2013 г. N 1375/12-01) c фантазиями и желанием РАР — нормативно не обоснованное!

Росалкогольрегулирования в письме от 30.04.2013 N 8977/03-04 ответило на наиболее часто задаваемые вопросы, связанные с розничной торговлей алкоголя.

Например, вмененщики, продающие алкоголь в розницу, также вправе не использовать ККТ, как и не продающие алкоголь. По требованию покупателя вмененщики (как занимающиеся торговлей алкоголем, так и нет) обязаны выдать документ, подтверждающий оплату.

Организация — покупатель алкогольной продукции должна хранить товаросопроводительные документы (товарно-транспортные накладные, справки к товарно-транспортным накладным, сертификаты) в течение сроков, установленных законом о бухучете. Документы должны храниться не менее 5 лет. Это также установлено и приказом Минкультуры от 25 августа 2010 г. N 558.

Оборот алкогольной продукции, в том числе пива и пивных напитков, сидра, пуаре, медовухи, сопровождается документами, предусмотренными пунктом 1 статьи 10.2 федерального законаот 22 ноября 1995 г. N 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», а также сертификатами соответствия или декларациями о соответствии.

Форма обязательного подтверждения соответствия

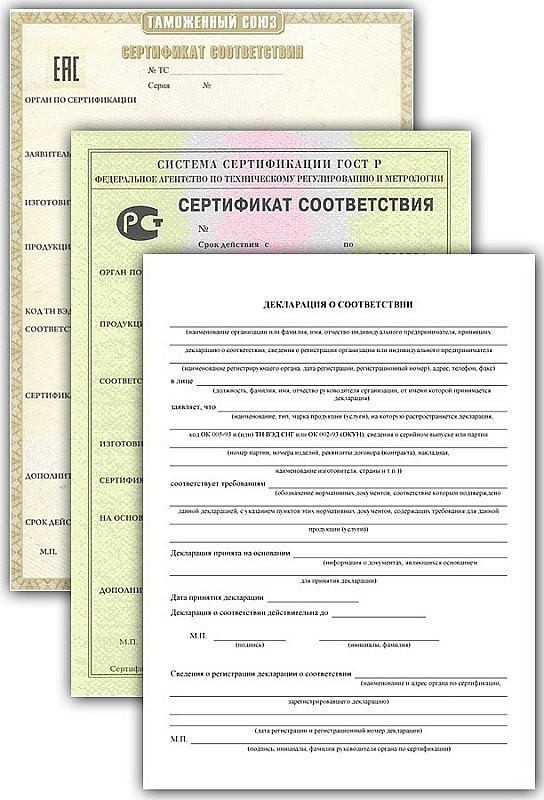

Сертификат соответствия и декларация соответствия по закону «О техническом регулировании» являются двумя формами обязательной сертификации продукции на исполнение требований национальных стандартов, Технических регламентов, правил или других нормативных документов. Оба документа имеют на территории РФ равную юридическую силу в течение времени действия того и другого документа.

Начиная с 2013 года, когда создался Таможенный союз, документальное подтверждение соответствия продукции стало производиться не только в системе ГОСТ Р, но и в соответствии с техрегламентами. Обязательная декларация или сертификат Таможенного Союза (а в настоящее время — Евразийского экономического союза ЕАЭС) подтверждает, что ввозимый продукт разрешен к использованию в зоне Таможенного Союза (ЕАЭС), ввиду его полного соответствия заявленных параметров безопасности требованиям техрегламентов.

В чем разница между сертификатом соответствия и декларации о соответствии

Несмотря на то, что сертификат соответствия и декларация соответствия – это две формы обязательного подтверждения соответствия, отличия между ними существуют следующие:

- В случае получения сертификата ответственность за сведения, включенные в сам документ, за безопасность продукции производитель разделяет с органом сертификации, где был оформлен документ подтверждения соответствия. В то время как при получении декларации о соответствии вся ответственность остается за производителем продукции (или другим лицом, выполняющим декларирование).

- В случае получения сертификата соответствия продукции документ заполняется на специальном типографском бланке, защищенном от подделок. Декларация соответствия продукции заполняется на обычной белой бумаге формата А4. Существуют установленные требования по оформлению данного документа. Как правило, орган сертификации предоставляет своим клиентам образцы деклараций соответствия для правильного оформления разрешительного документа.

- При проведении испытаний для получения декларации о соответствии продукции, законом предусмотрены схемы декларирования, когда достаточно заявителю предоставить протоколы испытаний, проведенные в собственных лабораториях производителя товаров, т.е. на основе собственных доказательств безопасности продукции. При проведении испытаний для получения сертификата соответствия не существуют схемы сертификации, предусматривающие применение собственной доказательной базы заявителя (за исключением схемы 9с).

Принятие декларации о соответствии может проводиться на основе двух видов схем декларирования: на базе собственных доказательств заявителя или с участием третьей стороны. В качестве третьей стороны закон допускает привлечение к работам сертификационную испытательную лабораторию, где проводятся независимые испытания образцов продукции. - Схемы сертификации и схемы декларирования, как правило, отличны друг от друга. Чаще всего при оформлении сертификатов соответствия имеется большее количество разрешенных схем сертификации, чем при оформлении декларации соответствия. Но и при получении сертификата соответствия и при оформлении декларации о соответствии в качестве дополнительных доказательств безопасности и качества продукции принимаются сертификаты качества производства (сертификаты систем менеджмента предприятия).

- Оформление сертификата соответствия всегда требует подтверждение соответствия определенному набору нормативов, которые указываются в Техническом регламенте или в Постановлении Правительства РФ, которые определяют обязательность оформления сертификата соответствия на конкретный вид продукции. При оформлении декларации о соответствии заявитель указывает конкретные нормативные документы, в соответствии с которыми осуществлялся выпуск продукции и на соответствие которых проводится оценка соответствия.

- При оформлении сертификата соответствия продукции данный документ вносится в государственный реестр сертификатов соответствия и ему присваивается уникальный регистрационный номер. Тоже происходит и с декларацией, которая регистрируется в государственном реестре деклараций соответствия. Эти документы регистрируются в разных реестрах, с разной кодификацией, т.е. должны иметь разные регистрационные номера.

Нарушение законодательства в области сертификации и декларирования продукции

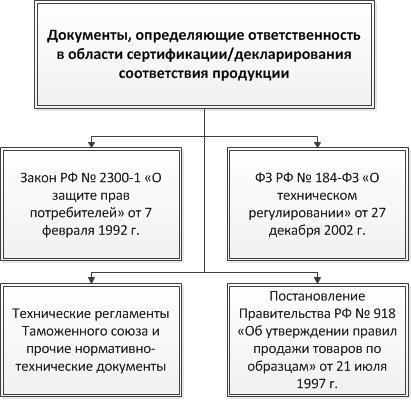

Нарушение законодательства в части отсутствия обязательных разрешительных документов на продукцию влечет за собой административную ответственность. Это установлено в статьях 4 и 7 закона Российской Федерации № 2300-1 «О защите прав потребителей» от 7 февраля 1992 г. Без сертификата или декларации о соответствии товаров, безопасность которых должна быть подтверждена в процессе обязательной сертификации или декларирования, невозможен законный выпуск в обращение такой продукции.

Обязательное наличие разрешительных документов на товары, предназначенные для продажи на территории нашей страны, также регламентируется федеральным законом № 184-ФЗ «О техническом регулировании» от 27 декабря 2002 г. (далее ФЗ № 184), в котором собраны общие обязательные требования к проектированию, производству, а также реализации различных групп продукции. В законе установлены возможные формы подтверждения соответствия, в частности обязательная сертификация или декларирование, и документы, определяющие эти требования.

На сегодняшний момент для большинства групп товаров обязательные нормы безопасности закреплены в технических регламентах Таможенного союза. В документах также прописаны требования к получению, хранению, предоставлению в случае необходимости сертификатов, деклараций, протоколов испытаний, а также прочих материалов, подтверждающих безопасность изделий.

Требования к реализации продукции приняты постановлением Правительства РФ № 918 «Об утверждении правил продажи товаров по образцам» от 21 июля 1997 г., где также установлена необходимость получения разрешительных документов для продукции, в отношении которой действуют обязательные нормы безопасности (статья II пункт 30).

Схема 1. Законодательство в области обеспечения соответствия продукции

Степень ответственности за нарушение законодательства установлена в Кодексе Российской Федерации № 195-ФЗ «Об административных правонарушениях» от 30 декабря 2001 г. (далее КоАП РФ), а именно главе 14 «Административные правонарушения в области предпринимательской деятельности».

Ответственность заявителей

Обязанности заявителя в области обязательного подтверждения безопасности продукции, как при сертификации, так и при декларировании соответствия, регламентированы в статье 27 ФЗ № 184.

- обеспечивать соответствие продукции требованиям технических регламентов или других нормативно-технических документов, предъявляющих обязательные требования безопасности к продукции;

- выпускать в обращение продукцию, подлежащую обязательному подтверждению соответствия, только после осуществления такого подтверждения соответствия;

- указывать в сопроводительной документации сведения о сертификате или декларации о соответствии;

- прекращать реализацию продукции, если действие сертификата или декларации приостановлено или срок действия документов истек;

- извещать орган по сертификации об изменениях, вносимых в техническую документацию или технологические процессы производства сертифицированной продукции и т. д.

Кроме того, в положениях технических регламентов Таможенного союза установлено, что заявитель обязан хранить протоколы испытаний, полученные в процессе декларирования соответствия на собственных обоснованиях безопасности, в течение 5 лет после окончания срока действия декларации.

За нарушение обязательств заявитель несет административную ответственность согласно законодательству нашей страны. Размеры штрафов по каждому виду нарушения указаны в сводной таблице штрафов.

Ответственность органов по сертификации

В задачи органа по сертификации входит выдача обязательных сертификатов, а также регистрация деклараций о соответствии различных групп продукции. Получение документов заявителем осуществляется только после проверки специалистами органов:

- правильности всех материалов на продукцию, заявителя, с указанием регистрационных и учредительных документов;

- степени соблюдения установленных требований в технических регламентах, стандартах и прочей нормативно-технической документации;

- правильности кодов ОКПД2/ТН ВЭД ЕАЭС продукции;

- достоверности результатов испытаний и исследований продукции;

- достоверности результатов анализа состояния производства;

- прочих документов, прямо или косвенно подтверждающих соответствие продукции требованиям безопасности.

Объект проверки зависит от применяемой схемы сертификации или декларирования. При этом в любом случае сертификат не может быть выдан, а декларация не может быть зарегистрирована органом по сертификации без обоснованных доказательств подтверждения безопасности продукции.

Административная ответственность органа за нарушение правил выполнения работ по сертификации устанавливается в соответствии со статьей 41 ФЗ № 184. Под нарушением при этом понимаются действия, повлекшие за собой:

- выпуск в обращение продукции, не соответствующей требованиям технических регламентов;

- причинение заявителю убытков от упущения выгоды, в результате необоснованного отказа в выдаче, приостановления или прекращения действия сертификата.

За необоснованную выдачу сертификатов и регистрацию деклараций органом по сертификации установлена также административная ответственность. В большинстве случаях за нарушение установленных законодательством требований взимается штраф, размер которого определен в сводной таблице штрафов.

Ответственность испытательных лабораторий

Для проведения испытаний отобранных типовых образцов сертифицированной или декларируемой продукции органы по сертификации заключают договор с испытательными центрами, в котором прописываются условия исследований. При этом в целях сертификации может быть привлечена только испытательная лаборатория, имеющая аттестат аккредитации на такие товары, в соответствии со статьей 26 пунктом 4 ФЗ № 184.

Что касается выбора испытательной лаборатории при декларировании, то он зависит от применяемой схемы декларирования, которыми может быть разрешено осуществление исследований в неаккредитованной лаборатории.

Степень ответственности испытательных лабораторий за выдачу недостоверных и необъективных результатов исследований и измерений определяется согласно статье 42 ФЗ № 184.