Цена и доходность депозитных и сберегательных сертификатов

Депозитные и сберегательные сертификаты по основным своим свойствам и характеристикам близки к краткосрочным и среднесрочным облигациям. По окончании срока действия сертификата его владелец получает сумму первоначального вклада и процентов.

Депозитные сертификаты выпускаются на срок менее года и предназначены для юридических лиц.

При заданной процентной ставке по сертификату сроком действия до года сумма начисленных процентов (процентного дохода) может быть определена по формуле: где N — номинал сертификата; О — процентный доход; — процентная ставка по сертификату; Т — срок действия сертификата.

Денежная сумма, выплачиваемая владельцу депозитного сертификата при его погашении, определяется по следующей формуле, учитывающей выплаты по номиналу и процентный доход:

Гг-Т „ (. гс-Тл

Цена депозитного сертификата может быть определена по следующему соотношению:

ЛЧ 1 +

1 + г——

где г — требуемая норма прибыли (требуемая доходность депозитного сертификата).

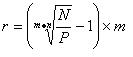

Например, срок действия депозитного сертификата номиналом 1000 руб. составляет 120 дней. Процентная ставка по сертификату равна 15% годовых. Требуемая инвесторами доходность по ценным бумагам данного вида составляет 12% годовых. Определим цену сертификата:

^———— 1 365 ;=_1049_ руб

1 + 012.120 1,03945 365

Доходность депозитного сертификата. Рассмотрим определение доходности депозитного сертификата на примере. Рассчитаем доходность депозитного сертификата номиналом 10000 руб. выпущенного на срок 240 дней, если инвестор намерен держать его до погашения. По сертификату установлена процентная ставка из расчета 16% годовых.

До погашения остается 90 дней. Рыночная цена сертификата составляет 10500 руб.

Определим сумму, которую получит инвестор при погашении сертификата, если покупатель будет держать его до погашения:

ЛГ + Я = 10 000-Г1 + °’1б’240) = 11 052 руб. I 365 ;

Доход держателя сертификата за период владения (90 дней) составит:

Эдо = 11 052 — 10 500 = 552 руб.

Используя формулу (3.9) (для определения доходности краткосрочных облигаций получим): ^ 365 552 365

г=Р»‘Т» = ГО1оо'»9О»=()’213 = 21,3%

Итак, доходность депозитного сертификата в данном случае превышает процентную ставку по сертификату.

Сберегательные сертификаты выпускаются на срок до трех лет и предназначены для физических лиц. Цена сберегательного сертификата Гсроком действия более года определяется так же, как и для соответст-

Поясним это на примере. Необходимо определить цену сберегательного сертификата с номиналом 5000 руб., со сроком действия 2 года, проценты по которому выплачиваются ежеквартально, исходя процентной годовой ставки 15% годовых. Требуемая инвестором норма доходности составляет 14% годовых. Цена сберегательного сертификата со сроком действия более года определяется по той же формуле, что и для облигации с соот- ветствующим сроком действия:

Г »г СГГ

N 5000 0,15/4

(1 + 0,035)

= 187’5 .0,24 + 3797,1 = 5082,8 руб. 0,035

Итак цена сберегательного сертификата в данном случае составляет 5082 8 руб что больше номинала, поскольку процентная ставка по сертификату превышает требуемую норму доходности по ценным бумагам это-

2.5 Ценные бумаги с выплатой процентов в момент погашения

К долгосрочным ценным бумагам с выплатой процентов в момент погашения относятся некоторые виды облигаций и депозитные сертификаты. Поскольку в настоящее время подобные облигации отсутствуют на российских фондовых рынках, техника анализа обязательств данного класса будет рассмотрена на примере долгосрочных депозитных сертификатов.

Депозитный сертификат – это письменное свидетельство эмитента о вкладе на его имя денежных средств, удостоверяющее право владельца бумаги на получение по истечении оговоренного срока суммы вклада и начисленных процентов.

С точки зрения инвестора, операция по приобретению депозитного сертификата во многом схожа с помещением денег на срочный вклад. Однако в отличие от средств на срочном вкладе, в условиях развитого финансового рынка депозитные сертификаты в любой момент могут быть проданы и обладают, таким образом, более высокой ликвидностью.

Согласно российскому законодательству, право на выпуск сертификатов имеют только банки. При этом разрешена эмиссия двух видов сертификатов – депозитных (срок обращения от 30 дней до 1 года) и сберегательных (срок обращения до 3-х лет).

На бланке сертификата обязательно указываются: сумма вклада (номинал); дата вклада; безусловное обязательство банка вернуть внесенную сумму; дата выплаты вклада; ставка процента по вкладу; сумма причитающихся процентов; реквизиты банка и др.

Юридическое или физическое лицо, владеющее сертификатом, именуется бенефициаром.

Как и ранее в данной главе, при рассмотрении методов анализа обязательств с выплатой процентов в момент погашения, мы будем полагать, что срок операции превышает 1 год. В дальнейшем по ходу изложения используется термин долгосрочный сертификат. Вместе с тем, рассмотренные ниже методы пригодны для анализа любых долгосрочных обязательств с выплатами процентов в момент погашения.

Анализ доходности долгосрочных сертификатов

Нетрудно заметить, что как и в случае бескупонных облигаций, здесь мы имеем дело с элементарным потоком платежей, характеризуемым четырьмя параметрами: будущей стоимостью (суммой погашения) FV, текущей стоимостью PV, сроком погашения n и процентной ставкой r. Базовое соотношение для исчисления будущей стоимости такого потока платежей вам уже хорошо известно:

или в случае m начислений в году

где r – ставка по обязательству.

Тогда доходность к погашению YTM можно определить из следующего соотношения:

. (2.26)

На практике долгосрочные сертификаты (или им подобные облигации) могут продаваться на вторичных рынках по ценам, отличающимся от номинала. Поэтому в общем случае доходность к погашению YTM удобно выражать через цену покупки P или курсовую стоимость K обязательства:

. (2.27)

Из (2.27) следуют следующие правила взаимосвязи доходности к погашению и курсовой стоимости (цены покупки) обязательства:

Справедливость приведенных правил будет показана ниже, в процессе решения практического примера с ППП EXCEL.

Оценка стоимости долгосрочных сертификатов

Цена долгосрочного обязательства с выплатой процентов в момент погашения равна современной стоимости генерируемого потока платежей, обеспечивающей получение требуемой нормой доходности (доходности к погашению). С учетом принятых обозначений, цена покупки Р и курс К обязательства исходя из величины доходности к погашению YTM будут равны:

. (2.29)

Следует отметить, что единственное обязательство рассматриваемого класса, существующее в настоящее время в России – долгосрочный сберегательный сертификат, не котируется на фондовых рынках и может быть приобретен у эмитента только по номиналу.

Автоматизация анализа долгосрочных сертификатов

На рис. 2.13 приведен шаблон, предназначенный для анализа долгосрочных сертификатов и подобных им обязательств. Используемые в шаблоне формулы приведены в таблице 2.6.

Рис. 2.13. Шаблон для анализа долгосрочных сертификатов

Таблица 2.6

Формулы шаблона

Эта электронная таблица была получена путем несложных преобразований шаблона для анализа элементарных потоков платежей. Вам предлагается сформировать ее самостоятельно, руководствуясь рис. 2.13 и табл. 2.6. Ниже приведены необходимые пояснения.

Исходные данные операции вводятся в ячейки блока В6.В11. Ячейка В7 этого блока содержит количество начислений процентов в году, равное по умолчанию 1. Поскольку долгосрочные сертификаты размещаются по номиналу, ячейка В10 содержит ссылку на В9. Таким образом, по мере ввода исходных данных, цена покупки по умолчанию автоматически устанавливается равной номиналу. В случае необходимости, ее значение задается путем непосредственного ввода соответствующей величины в ячейку В10.

Формулы для вычислений (см. табл. 2.6) заданы в виде логических выражений, с использованием функции ЕСЛИ().

Рассмотрим смысл подобного задания на примере вычисления будущей величины (ячейка В15). Логическая функция ЕСЛИ() имеет следующий формат:

=ЕСЛИ(условие; значение_если_истина; значение_если_ложь)

Если параметр «условие» выполняется (т.е. условие соблюдено), результатом функции будет значение выражения, заданное параметром «значение_если_истина», иначе – значение выражения, заданное параметром «значение_если_ложь».

В нашем случае, если выполняется условие В6*В7*В8*В9 = 0 (т.е. хотя бы один необходимый для расчетов параметр не задан), в ячейку В15 будет записан 0 (значение_если_истина), иначе (все параметры заданы) – результат выполнения функции БЗ(В6/В7; В7*В8; -В9).

Таким образом, вычисления не производятся до тех пор, пока не будут заданы все исходные значения для вычисления будущей величины – процентная ставка (ячейка В6), число начислений процентов в году (ячейка В7), количество периодов (ячейка В8) и современная величина (ячейка В9). Последняя задается со знаком минус, что позволяет нам избежать использования отрицательных чисел.

Аналогичный способ задания формул используется и при вычислении других характеристик.

Обратите внимание на формулу в ячейке В18, вычисляющую доходность к погашению. В качестве аргумента «нз» функции НОРМА() здесь указана ячейка В10, содержащая цену покупки, а не В9, содержащая номинал (сравните с формулой в В16). В противном случае, эта формула вычисляла бы процентную ставку по сертификату – r. Следует отметить, что при P = N, ячейки В16 и В18 будут содержать одинаковые величины. Примите во внимание также то, что ячейки В9 и В10 в качестве аргументов везде заданы со знаком минус, что избавляет от необходимости использования в шаблоне отрицательных величин.

Формула в ячейке В21 вычисляет абсолютную величину дохода от проведения операции, т.е. разницу между суммой погашения и ценой покупки ценной бумаги.

Сформируйте данный шаблон и сохраните его на магнитном диске под именем CERTIF.XLT. Осуществим проверку работоспособности шаблона на следующем примере.

Сберегательный сертификат коммерческого банка со сроком погашения через 5 лет был приобретен по номиналу в 100000. Процентная ставка по сертификату равна 30% годовых, начисляемых один раз. Определить доходность операции.

Введите исходные данные в шаблон. Полученная в результате таблица должна иметь следующий вид (рис. 2.14).

Рис. 2.14. Решение примера 2.15

Исходные данные операции позволили нам определить сумму погашения сертификата (371293,00), а также величину абсолютного дохода (271293,00). Зная будущую стоимость сертификата, легко определить его доходность к погашению.

Введите в ячейку В11: 371293 (Результат: 30%).

Как и следовало ожидать, поскольку сертификат приобретен по номиналу, доходность к погашению YTM равна процентной ставке r. Изменим условие задачи.

Введите в ячейку В11: 95000 (Результат: 31,34%).

Проверку изменения доходности к погашению в случае покупки сертификата по цене выше номинала осуществите самостоятельно.

Один из российских банков предлагал свои сберегательные сертификаты номиналом в 100000 под 40% годовых сроком на 5 лет, гарантируя выплату в качестве погашения суммы, равной трем номиналам (т.е. 300000). Проанализировать выгодность операции для вкладчика.

На рис. 2.15 приведена ЭТ, анализирующая предложение банка.

Как следует из полученных результатов, предложение банка вряд ли можно считать добросовестным и тем более выгодным. Сумма погашения по данному сертификату должна быть равной 537824,00, что почти в 1,8 больше величины, обещанной банком! При этом доходность к погашению соответствует ставке в 24,57%, а не 40%. Объявленная же банком ставка доходности обеспечивалась лишь в том случае, если бы сертификат продавался с дисконтом, по цене 55870,33, что почти в 2 раза меньше номинала.

Автор надеется, что тщательно проработав материал данной главы и вооружившись ППП EXCEL, читатель не даст себя одурачить подобными предложениями.

Рис. 2.15. Решение примера 2.16

В заключение, рассмотрим еще две функции, предназначенные для удобства преобразования курсов ценных бумаг.

В биржевой практике величины, измеряемые в процентах (курсы, ставки и т.д.), могут представляться как в виде десятичной, так и в виде натуральной дроби. В последнем случае они указываются с точностью до 1/16 или 1/32, например: 101/16, 243/8 и т.д. На рис. 2.16 приведен фрагмент отчетной сводки котировок акций крупнейших компаний и банков мира на момент закрытия Нью-Йоркской фондовой биржи (NYSE) на 17/03/97.

Рис. 2.16. Котировки акций ведущих фирм и банков мира

Функции РУБЛЬ.ДЕС() и РУБЛЬ.ДРОБЬ() осуществляют преобразование цен, выраженных в виде натуральной дроби к десятичным числам и обратно. Необходимость подобных вычислений обусловлена тем, что десятичное представление является более привычным и удобным для большинства пользователей, не являющихся профессиональными участниками фондового рынка.

Функция РУБЛЬ.ДЕС() преобразует цену, выраженную в виде натуральной дроби, к ее десятичному эквиваленту. Она имеет два аргумента:

дробь – дробное число, заданное как “целая часть.числитель”;

знаменатель – целое число, являющееся знаменателем дроби.

Курсовая цена акции фирмы Cudbury quips A – 245/8 (см. рис. 2.15). Преобразовать цену к десятичному эквиваленту.

= РУБЛЬ.ДЕС(24,5; 8) (Результат: 24,625).

Следует обратить внимание на согласование разрядности числителя и знаменателя дроби. Если знаменатель двухзначное число, то и числитель должен быть задан как двухзначное число, т.е. как сотая часть первого аргумента. Пусть в примере цена акции составила 245/16. Тогда функция примет вид:

= РУБЛЬ.ДЕС(24,05; 16) (Результат: 24,3125).

Если бы мы указали числитель как десятую (24,5), ППП EXCEL воспринял бы данное число как 2450/16. Соответственно и результат был бы неверным – 27,125.

Функция РУБЛЬ.ДРОБЬ() выполняет обратное преобразование:

= РУБЛЬ.ДРОБЬ(24,3125; 16) (Результат: 24,05).

Нетрудно заметить, что она возвращает значение первого аргумента функции РУБЛЬ.ДЕС().

В качестве упражнения осуществите перевод максимальной цены покупки акций фирмы Boeng в десятичную форму и обратно.

Методы анализа долевых ценных бумаг, или акций, выходят за рамки настоящей работы, так как требуют предварительного рассмотрения целого ряда фундаментальных разделов теории финансов. Отметим лишь, что используемые при этом модели также могут быть реализованы в среде ППП EXCEL, который обладает широким набором математических и графических средств, существенно упрощающих выполнение необходимых вычислений и анализ полученных результатов.

Методы анализа краткосрочных ценных бумаг с фиксированным доходом и технология их автоматизации средствами ППП EXCEL будут рассмотрены в следующей главе.

Глава 2. Анализ долгосрочных бумаг с фиксированным доходом

В этой главе:

- долгосрочные ценные бумаги с фиксированным доходом

- облигации, их виды и основные характеристики

- методы оценки облигаций с периодическим доходом

- методы оценки бескупонных облигаций

- анализ операций с долгосрочными сертификатами

- оценка бессрочных обязательств

- анализ чувствительности с инструментом «Таблица подстановки»

- функции ППП EXCEL для анализа долгосрочных ценных бумаг

- автоматизация типовых расчетов в среде ППП EXCEL

Среди огромного разнообразия долгосрочных долговых обязательств, находящихся в обращении на отечественном и мировых финансовых рынках, следует особо выделить ценные бумаги, приносящие фиксированный доход (fixed income securities). Примерами подобных ценных бумаг являются облигации (bonds), депозитные сертификаты (deposit certificates), казначейские векселя (treasury bills) и некоторые другие виды обязательств, со сроком погашения свыше одного года

. К этому виду ценных бумаг можно также отнести и привилегированные акции (preferred stocks), если по ним регулярно выплачивается фиксированный дивиденд.

Операции с долгосрочными ценными бумагами, приносящими фиксированный доход, играют важную роль в финансовом менеджменте. В настоящей главе будут рассмотрены методы определения показателей их эффективности, а также технология автоматизации соответствующих расчетов с использованием ППП EXCEL. При этом основное внимание будет уделено облигациям, как одному из наиболее широко распространенному в мире видов долгосрочных обязательств. Вместе с тем, рассматриваемые здесь методы применимы для анализа любых долгосрочных обязательств, приносящих фиксированный доход.

2.1 Виды облигаций и их основные характеристики

Облигации (bonds) являются долговыми ценными бумагами и могут выпускаться в обращение государственными или местными органами управления, а также частными предприятиями.

Облигация – это ценная бумага, подтверждающая обязательство эмитента возместить владельцу ее номинальную стоимость в оговоренный срок и выплатить причитающийся доход.

По сути, облигация является контрактом, удостоверяющим:

- факт предоставления ее владельцем денежных средств эмитенту;

- обязательство эмитента вернуть долг в оговоренный срок;

- право инвестора на получение регулярного или разового вознаграждения за предоставленные средства в виде процента от номинальной стоимости облигации или разницы между ценой покупки и ценой погашения.

Покупая облигацию, инвестор становится кредитором ее эмитента и получает преимущественное, по сравнению с акционерами, право на его активы в случае ликвидации или банкротства. Как правило, облигации приносят владельцам доход в виде фиксированного процента от номинала, который должен выплачиваться независимо от величины прибыли и финансового состояния заемщика.

Российский рынок облигаций в настоящее время находится в стадии формировании и представлен, в основном, государственными и муниципальными обязательствами.

В зависимости от эмитента, выделяют государственные, муниципальные (местных органов управления), корпоративные (предприятий и акционерных обществ) и иностранные (зарубежных заемщиков) облигации.

По физической форме выпуска облигации делятся на документарные (т.е. отпечатанные типографским способом, в виде бланков, сертификатов и т.д.) и бездокументарные (существующие в электронной форме, в виде записей компьютерных файлов на магнитных носителях).

По сроку обращения различают краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет), долгосрочные (от 5 до 30 лет) и бессрочные облигации.

По форме выплаты дохода облигации делятся на купонные (с фиксированной или плавающей ставкой) и дисконтные (без периодических выплат доходов). Последние также часто называют облигациями с нулевым купоном (zero coupon bond). В ряде развитых стран имеют хождение облигации с выплатой процентов в момент погашения.

Прежде чем приступить к рассмотрению методов анализа, определим ряд базовых понятий.

В общем случае, любая облигация имеет следующие основные характеристики: номинальная стоимость (par value, face value), купонная ставка доходности (coupon rate), дата выпуска (date of issue), дата погашения (date of maturity), сумма погашения (redemption value). Как будет показано ниже, важнейшую роль в анализе ценных бумаг играют дата и цена их приобретения, а также средняя продолжительность платежей (duration).

Номиналы российских облигаций, обращавшихся в разное время на внутреннем рынке, варьируют от 10 до 1 млн. руб.

Как правило, облигации выкупаются по номинальной стоимости. Однако текущая цена облигации может не совпадать с номиналом и зависит от ситуации на рынке.

Если цена, уплаченная за облигацию ниже номинала, говорят, что облигация продана со скидкой или с дисконтом (discount bond), а если выше – с премией (premium bond).

Для удобства сопоставления рыночных цен облигаций с различными номиналами в финансовой практике используется специальный показатель, называемый курсовой стоимостью или курсом ценной бумаги. Под ним понимают текущую цену облигации в расчете на 100 денежных единиц ее номинала, определяемую по формуле:

где K — курс облигации; P – рыночная цена; N – номинал.

Определить курс облигации с номиналом в 1000,00, если она реализована на рынке по цене:

(920,30 / 1000,00)

100 = 92,3;

(1125,00 / 1000,00)

100 = 112,5.

В рассмотренном примере в первом случае облигация приобретена с дисконтом (1000 — 920,30 = 79,70), а во втором – с премией (1000 — 1125 = -125), означающей снижение общей доходности операции для инвестора.

Рыночная цена P, а следовательно и курс облигации К, зависят от целого ряда факторов, которые будут рассмотрены ниже.

Купонная норма доходности – это процентная ставка, по которой владельцу облигации выплачивается периодический доход. Соответственно сумма периодического дохода равна произведению купонной ставки на номинал облигации и, как правило, выплачивается раз в год, полугодие или квартал.

Определить величину ежегодного дохода по облигации номиналом в 1000,00 при купонной ставке 8,2%.

1000,00

0,082 = 82,00.

Дата погашения – дата выкупа облигации эмитентом у ее владельца (как правило, по номиналу). Дата погашения указывается на бланке облигации. На практике в анализе важную роль играет общий срок обращения (maturity period) облигации, а также дата ее покупки (settlement date).

В общем случае, количественный анализ операций с облигациями предполагает определение следующих основных характеристик: доходности, расчетных цен (курсов), динамики величин дисконта или премии, а также ряда других показателей.

Ниже будут рассмотрены методы количественной оценки долгосрочных облигаций и других обязательств с фиксированным доходом, а также технология автоматизации проведения соответствующих расчетов с ППП EXCEL.

Портфельные инвестиции

Помощь в ✍️ написании работы

Портфельные инвестиции — инвестиции в ценные бумаги, формируемые в виде портфеля ценных бумаг. Портфельные инвестиции представляют собой пассивное владение ценными бумагами, например акциями компаний, облигациями и пр., и не предусматривает со стороны инвестора участия в оперативном управлении предприятием, выпустившим ценные бумаги.

Акции – это долевые ценные бумаги. В зависимости от предоставляемого уровня контроля над управлением акционерным обществом различают контрольный, блокирующий и миноритарный пакеты.

Контрольный пакет акций – это доля в капитале общества, обеспечивающая наличие широких возможностей контроля над обществом: избирать директоров и устанавливать размер их вознаграждения, влиять на определение стратегии развития общества, принимать решения о реорганизации или ликвидации общества, о проведении сделок с активами общества, о выплате дивидендов и многое другое (51% и одна акция).

Блокирующий пакет акций – доля акций, позволяющая их владельцам накладывать вето на решения совета директоров акционерного общества. Обычно блокирующий пакет составляет более четверти акций.

Миноритарный пакет акций таких возможностей своему владельцу не предоставляет. Миноритарный акционер, хотя и принимает участие в управлении акционерным обществом, не в состоянии сколько-нибудь значимо влиять на управление обществом, и поэтому акция, входящая в миноритарный пакет, стоит меньше акции в составе контрольного пакета. Блокирующий пакет позволяет своему владельцу блокировать принятие невыгодных ему решений на общем собрании акционеров и поэтому, по степени своего влияния, находится между контрольным и миноритарным пакетами.

Доходность акций определяется как отношение дохода от акций к её рыночной стоимости.

Доход от акции складывается из двух составляющих:

1. Доход, полученный в результате разницы курсов покупки и продажи акции (купил дешевле — продал дороже)

2. Доход, полученный в виде дивидендов (дивидендный доход).

Доходность акций можно рассчитать по формуле:

— годовая доходность акции;

— цена покупки акции, руб.;

— цена продажи акции, руб.;

— дивиденды, полученные за период владения акцией, руб.;

— период, в течение которого инвестор владел акцией, дней.

Задача 34.Инвестор приобрел миноритарный пакет акций по цене 50 руб. за акцию, через 240 дней продал весь пакет по цене 55 руб. за акцию, получив за время владения акциями дивиденды в размере 3-х руб. на каждую акцию. Рассчитать доходность акции за период владения.

Вексель –вид ценной бумаги, представляет собой денежное обязательство строго установленной законом формы. Является безусловным и бесспорным долговым документом.

Различают два вида векселя: простой и переводный (тратта). Простой вексель — ничем не обусловленное обязательство лица, его выдавшего, об уплате означенной суммы денег по требованию или в определенный срок поименованному в векселе лицу или его приказу (то есть другому, указанному им лицу). По переводному векселю плательщиком обычно является не векселедатель, а третье лицо — акцептант, который при помощи акцепта принимает на себя безусловное обязательство платежа. Таким образом, переводной вексель по своей форме представляет собой документ, содержащий ничем не обусловленный приказ векселедателя плательщику (акцептанту) произвести платёж определённой денежной суммы лицу, указанному в векселе, или его приказу — по предъявлении векселя или в определенный срок.

Цена векселя рассчитывается по формуле:

— номинал векселя;

— число дней до погашения векселя;

— процентная ставка по векселю;

— требуемая инвестором норма доходности, предъявляемая к векселю.

Задача 35.Вексель, номиналом 50 000 руб., по которому начисляется 14% годовых, предъявлен к оплате через 90 дней со дня начисления процентов. Определить цену векселя, если требуемая инвестором норма доходности составляет 11% годовых. Финансовый год — 360 дней.

Сберегательный сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в банк физическим лицом, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале банка.

Сберегательные сертификаты выпускаются в валюте Российской Федерации. Сертификаты могут быть именными или на предъявителя. Выплата процентов по сертификатам осуществляется одновременно с погашением ценной бумаги. Вместе с тем, предусмотрена их досрочная оплата. При этом выплачивается номинал сертификата и проценты, установленные по вкладам до востребования, действующие на момент предъявления сертификата к оплате (или иной порядок досрочной оплаты, установленный банком при выпуске сберегательных сертификатов).

Цена сберегательного сертификата со сроком действия более года определяется по той же формуле, что и для облигаций с соответствующим сроком действия:

– величина процентного дохода облигации в денежных единицах

Задача 36.Определить цену сберегательного сертификата с номиналом 5000 руб., со сроком действия 2 года, проценты по которому выплачиваются ежеквартально, исходя процентной годовой ставки 15% годовых. Требуемая инвестором норма доходности составляет 14% годовых.

Задача 37.Рассчитать доходность депозитного сертификата номиналом 10000 руб. выпущенного на срок 240 дней, если инвестор намерен держать его до погашения. По сертификату установлена процентная ставка из расчета 16% годовых. До погашения остается 90 дней. Рыночная цена сертификата составляет 10500 руб.

Задача 38.Срок действия депозитного сертификата номиналом 1000 руб. составляет 120 дней. Процентная ставка по сертификату равна 15% годовых. Требуемая инвесторами доходность по ценным бумагам данного вида составляет 12% годовых. Определить цену сертификата.

Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

По типу эмитента облигации бывают государственные, муниципальные, корпоративные, еврооблигации.

Корпоративные облигации – облигации в национальной валюте (рублях), эмитентами которых являются российские коммерческие компании (включая ГУП) и кредитные организации.

Муниципальные облигации – облигации в национальной валюте (рублях), эмитентами которых являются субъекты федерации и муниципальные образования Российской Федерации в лице органов исполнительной власти.

Государственные облигации – облигации внутреннего займа в национальной валюте (рублях), эмитентом которых является Российская Федерация в лице органов исполнительной власти, отвечающих за исполнения федерального бюджета.

Еврооблигации – облигации внешних и внутренних займов (ОВВЗ) в иностранной валюте всех российских эмитентов включая органы власти. Еврооблигации обращаются вне национального рынка валюты, в которой они деноминированы.

По способу выплаты дохода облигации бывают процентные и дисконтные.

По процентным облигациям в течение срока обращения облигации эмитент выплачивает периодический процент, называемый купоном. Подавляющее большинство облигаций, обращающиеся на российских биржах, являются процентными.

По дисконтным (бескупонным) облигациям купоны не выплачиваются. Эти облигации выпускаются с дисконтом, т.е. ниже номинальной стоимости облигации, а погашаются они по номинальной стоимости. Таким образом, доход держателя облигации составляет дисконт – разница между ценой выпуска и номинальной стоимостью.

Доходность дисконтной облигации определяется по формуле:

— номинал облигации, руб.;

— цена облигации, руб.;

Если инвестору необходимо сравнить доходность по бескупонным облигациям с доходностью купонных облигаций, с выплатой дохода

Задача 39.Номинал облигации — 1000 руб., цена облигации — 800 руб. До погашения остается 4 года. Определить доходность к погашению, если доход по купонным облигациям выплачивается один раз в год? При четырехкратной выплате дохода за год (ежеквартально)?

Задача 40.Номинал облигации – 900 руб. До погашения остается 5 лет. Процентный доход выплачивается 1 раз в год:

· 1 год – 18%;

· 2 год – 16%;

· 3 год – 15%;

· 4 год – 14%;

· 5 год – 12%.

Требуемая норма доходности:

· 1 год – 19%;

· 2 год – 17%;

· 4 год – 15%;

Определить рыночную стоимость облигации с плавающей купонной ставкой.

Доверь свою работу ✍️ кандидату наук!

Поиск по сайту:

Определение величины дисконта и цены продажи депозита

Дисконт (d) – это скидка (в проценте, которая определяется по отношению будущей (наращенной) стоимости для получения исходной величины (первоначальной суммы вклада, кредита).

Дисконтирование – действие, противоположное начислению процентов.

К дисконтированию обращаются прежде всего, в практике торговой, инвестиционной и банковской деятельности.

Сумму дисконта (D) можно рассчитать по формуле:

D = S – P ,

где D – сумма дисконта, руб;

S – наращенная стоимость, руб;

P – первоначальная стоимость.

В финансовой практике используют два метода дисконтирования: метод математического дисконтирования и метод банковского (коммерческого) учета.

Математическое дисконтирование применяют тогда, когда по известной наращенной сумме, процентной ставке и времени обращения необходимо найти первоначальную стоимость. При этом предполагается, что проценты начисляются на первоначальную сумму, а не на наращенную сумму денег.

Дисконт, как и саму первоначальную сумму можно находить по схеме простых и сложных процентов.

Первоначальную сумму при простом математическом дисконтировании можно рассчитать по формуле:

где Р – первоначальная сумма депозита, вклада, руб;

S – будущая (наращенная) стоимость депозита (вклада), руб;

d – ставка дисконта, выраженная в коэффициенте;

t – время обращения депозита (вклада), дни (месяцы);

T – число дней (месяцев) в календарном году.

Пример. Определить первоначальную величину депозита, если через 6 месяцев наращенная сумма по нему возрастет до 21400 рублей. Ставка по депозиту (дисконт) составляет 14% годовых.

Сумма дисконта D = 21400 – 20000 = 1400 руб.

Для математического дисконтирования по сложным процентам используется формула:

Пример. Определить первоначальную величину сберегательного сертификата, если его будущая стоимость через два года составит 23328 рублей. Сложная процентная ставка 8% годовых.

Величина дисконта (d) определяется по формуле:

где d – величина дисконта в процентах;

S – наращенная стоимость депозита (цена продажи или цена покупки), руб.;

t – срок действия сертификата, дней (месяцев);

T — число дней (месяцев) в календарном году.

Пример. Депозитный сертификат номиналом 10000 рублей выписан сроком на 3 месяца. Продан за 9600 рублей. Определить величину дисконта.

Цена продажи сертификата определяется по формуле:

Цена продажи =

где S – номинальная стоимость сертификата или стоимость к его погашению, руб;

d – величина дисконта, выраженная в коэффициенте;

t – время обращения или срок действия сертификата, дни (месяцы);

T – число дней или месяцев в году.

Пример. Юридическое лицо приобрело за 90000 рублей депозитный сберегательный сертификат номинальной стоимостью 100000 рублей со сроком погашения 6 месяцев. Через три месяца была осуществлена сделка по его продаже. Рыночная ставка дисконта за это время увеличилась до 15% годовых. Определить величину дисконта и цену продажи.

Инвестиционная доходность определяется по формуле:

где dинвест – инвестиционная доходность,%;

dдисконт – дисконтированная доходность, выраженная в коэффициенте;

Т — число дней или месяцев в году;

t – срок действия или обращения сертификата, дни (месяцы).

Пример. Депозитный сертификат номиналом 1000 рублей сроком погашения 6 месяцев размещен по номиналу, а цена погашения составляет 1250 рублей. Определить инвестиционную доходность.

Определение срока и процентной ставки депозита (вклада)

Срок продолжительности вклада можно рассчитать по формуле:

где t – срок вклада, лет (месяцев, дней);

S – наращенная сумма (стоимость), руб;

Р – первоначальная сумма (стоимость), руб;

i – процентная ставка, выраженная в коэффициенте.

Пример. Определить на какой срок вкладчику поместить 10000 рублей на депозит в банке по ставке 10%, чтобы получить 12000рублей.

Процентная ставка рассчитывается по формуле:

где t – продолжительность вклада в годах.

Пример. Клиент имеет возможность вложить в банк 50000 рублей на полгода. Определить процентную ставку, обеспечивающую доход в сумме 2000 рублей.

На депозитный сертификат номиналом 1000 руб. и сроком обращения 1 год начисляются проценты исходя из следующих данных: I квартал – 6% годовых, II квартал – 8% годовых. Каждый последующий квартал ставка процента увеличивается на 1%. Рассчитать общую сумму погашения по сертификату, если проценты погашаются в конце срока.

Депозитный сертификат номинальной стоимостью 10000 руб. и сроком обращения 90 дней выдан под 10% годовых. Определить сумму начисленных процентов, применяя разные способы начисления процентов.

Государственный жилищный сертификат номинальной стоимостью 5000 рублей и сроком погашения через 190 дней продается с дисконтом 13% годовых. Определить доход от покупки сертификата.

Сберегательный сертификат коммерческого банка с фиксированной ставкой дохода 15% годовых и сроком обращения 3 года имеет номинальную стоимость 10000 рублей. Рассчитать доход от покупки сертификата, если проценты выплачиваются в конце срока.

Депозитный сертификат номинальной стоимостью 10000 рублей и сроком обращения 2 года имеет простую ставку дохода 9% годовых. Стоит ли приобретать сертификат при условии, если среднегодовой уровень инфляции составит 8%.

Одновременно в обращение выпущены облигация государственного внутреннего займа и сберегательный сертификат известного банка. Облигация имеет ставку дохода 12% годовых и реализуется с дисконтом 30% при номинальной стоимости 5000 рублей. Сберегательный сертификат имеет ту же номинальную стоимость и ставку дохода 16% годовых. Срок обращения ценных бумаг четыре года. Определить оптимальный вариант вложения средств при начислении простых и сложных процентов, по облигации – простых процентов, по сертификату – сложных.

Одновременно выпущены в обращение облигации государственного внутреннего займа и сберегательные сертификаты крупного высокорентабельного коммерческого банка. Облигации имеют ставку дохода 18% годовых и дисконт при эмиссии 30% при номинальной стоимости 10000рублей. Сберегательный сертификат имеет ту же номинальную стоимость 10000 рублей и ставку дохода 40% годовых. Срок обращения ценных бумаг три года. По облигациям доход выплачивается при их погашении. В какую из этих ценных бумаг выгоднее инвестировать денежные средства.

Хозяйствующий субъект покупает депозитный сертификат номинальной стоимостью 100 тыс. руб. с годовым дисконтом 20% и сроком погашения через 6 месяцев. Через три месяца хозяйствующий субъект продает данный сертификат. Рыночная ставка дисконта по 3-х месячному депозитному сертификату в момент продажи составляет 10% годовых. Определить цену покупки и продажи депозитного сертификата.

Депозитный сертификат был куплен за 6 месяцев до срока его погашения по цене 11000 рублей, продан за два месяца до срока погашения по цене 16000 рублей. Определить доходность этой операции в пересчете на год.

По депозитному сертификату сроком обращения 1 год номиналом 10000 рублей выплачивается 15% годовых. Рассчитайте его рыночную цену за три месяца до погашения, если действующая процентная ставка в этот момент равна 18%.

Депозитный сертификат на сумму 150 тыс. руб. и сроком обращения 150 дней погашается по цене 185 тыс. рублей. Рассчитать дисконтную и инвестиционную доходность сертификата.

Инвестор приобрел сберегательный сертификат номинальной стоимостью 10 тыс. рублей на три года. Процентная ставка составляет 15% годовых. Определить, какую сумму получит вкладчик в течение 3-х лет, если процентный доход он снимает ежегодно.

Депозитный сертификат сроком обращения 240 дней погашается при номинале 500 тыс. рублей по цене 600 тыс. рублей, а продается по цене 480 тыс. рублей. Определить дисконтную и инвестиционную доходность.

По депозитному сертификату выплачивается 14% годовых. Определить его рыночную стоимость за 4 месяца до погашения при номинале 20 тыс. рублей, если действующая процентная ставка составляет 12% годовых.

На вторичном рынке реализуется сберегательный сертификат по 9200 рублей при номинале 10000 рублей. Рассчитать сумму процентных выплат и сумму общего дохода, если ежегодный процент равен 20% при первичном размещении по номиналу.

Иванов имеет возможность поместить на депозит 60000 рублей под 12% годовых. При простом начислении процентов на счете Иванова накопится 75000 рублей через:

а) ___________ лет;

б) ___________ месяцев;

в) ___________ дней.

Банк принимает вклады на срочный депозит на следующих условиях: процентная ставка при сроке 35 дней – 3% годовых; при сроке 65 дней – 5% годовых; при сроке 90 дней – 6% годовых. Определить доход клиента при вкладе 70000 рублей на указанные сроки.

Петров имеет возможность положить в банк на депозит 100 тыс. руб. на 9 месяцев. Определить процентную ставку, обеспечивающую 7,5 тыс. рублей дохода.

Организация приобрела депозитный сертификат за 180 тыс. рублей номинальной стоимостью 200 тыс. рублей со сроком погашения 9 месяцев. Через три месяца была осуществлена сделка по его продаже. Ко времени продажи сертификата рыночная ставка дисконта возросла до 15%. Определить цену продажи.

Определить первоначальную сумму сберегательного вклада, если его будущая стоимость через три года составит 66550 рублей. Сложная процентная ставка – 10% годовых.

1. Сберегательный (депозитный) сертификат – это:

а) ценная бумага, удостоверяющая сумму вклада в кредитной организации и права вкладчика по истечении определенного времени на его получение и обусловленных в сертификате процентов;

б) ценная бумага, удостоверяющая сумму вклада в уставный капитал крупной компании и права вкладчика на получение обусловленных в ней процентов по истечении установленного срока.

2. В какой стране впервые возник сертификат в качестве заемного обязательства:

3. Отличительные черты сертификата:

а) ценная бумага, которая применяется в деятельности любой компании;

б) ценная бумага, применяющаяся в деятельности банка;

в) выпускается крупными компаниями;

г) выпускается только банками;

д) это всегда письменный документ;

е) всегда обращающаяся ценная бумага;

ж) обращается только среди резидентов и нерезидентов, которые относятся к государствам, где рубль используется в качестве официальной денежной единицы.

4.Сертификаты могут служить расчетным или платежным средством:

5. Максимальный срок обращения депозитного сертификата:

в) два года;

г) три года;

д) срок не ограничен.

6. Максимальный срок обращения сберегательного сертификата:

7. Эмитентом депозитных и сберегательных сертификатов могут быть:

б) любые юридические лица;

в) только профессиональные участники РЦБ.

8. Депозитные и сберегательные сертификаты выпускаются:

а) только на предъявителя;

б) именные и на предъявителя;

в) только именные.

9. Если срок сберегательного сертификата просрочен, то в этом случае банк обязан погасить его:

а) в течение 30 дней;

б) в течение 10 дней;

в) по первому требованию;

г) не обязан погашать вообще.

10. Уступка прав требования по депозитным и сберегательным сертификатам на предъявителя осуществляется:

б) простым вручением;

в) куплей – продажей;

11. Уступка прав требования по именным сертификатам осуществляется:

12. Может ли кредитная организация в одностороннем порядке изменить ставку процентов, установленную при выдаче сертификата:

б) не может.

13. Чек – это ценная бумага, содержащая:

а) ничем не обусловленное распоряжение чекодержателя банку произвести платеж указанной в нем суммы чекодателю;

б) ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

14. Отличительные черты чека:

а) абстрактный характер;

б) безусловный характер обязательства по чеку;

в) документ с произвольными реквизитами;

г) письменный документ;

д) денежное обязательство;

е) стороны, обязанные по чеку, не несут солидарную ответственность;

ж) плательщиком всегда выступает банк;

з) плательщиком всегда выступает финансовый институт, не имеющий банковской лицензии.

15. По форме владения чеки бывают:

б) на предъявителя;

16. По функциональному назначению выделяют следующие чеки:

17. Товарораспорядительные ценные бумаги:

г) складское свидетельство;

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также

на новый заказ в Автор24. Это бесплатно.

Условие

Цена сберегательного сертификата со сроком действия более года определяется по той же формуле, что и для облигаций с соответствующим сроком действия.

P=Dr1-11+rn+N1+rn

r – требуемая норма прибыли (требуемая доходность депозитного сертификата), N – номинал облигации, D – величина дисконта (процентного дохода) облигации в денежных единицах.

Получаем:

P=5000*0,1540,1441-11+0,03524+50001+0,03524=5082,8 руб.

Цена сберегательного сертификата в данном случае составляет 5082,8 руб., что больше номинала, поскольку процентная ставка по сертификату превышает требуемую норму доходности по ценным бумагам этого вида.

50% решения задач недоступно для прочтения

Закажи персональное решение задач. Эксперты

Требуется определить текущую стоимость двухлетней облигации, номинал которой 5000 руб., с купонной ставкой 13% годовых, выплачиваемых раз в год, если норма дисконта (рыночная ставка) равна 16% годовых.

Банк выпустил депозитные сертификаты дисконтного типа номиналом 60 000 руб. на срок 6 месяцев. Процентные расходы по ним должны определяться в соответствии со ставкой процентов равной 16% годовых.

Необходимо определить цену продажи такого сертификата и сумму процентных расходов банка.

Ответ

цена продажи – 55200 руб., процентные расходы – 4800 руб.

Цена продажи = Номинал*(1-ставка*срок/год)

60000*(1-16%*6мес./12мес.)=55200,00 руб.

Сумма процентных расходов = номинал – цена продажи

60000-55200,00=4800,00 руб.

Ответ: цена продажи – 55200 руб., процентные расходы – 4800 руб.

напишут качественную работу за 30 минут! ⏱️