С 2021 года размер материнского капитала увеличился. Его проиндексировали и все больше родителей интересуются, как его получить. При этом чаще всего материнский капитал направляют на улучшение жилищных условий. В этой статье разберемся, можно ли получить налоговый вычет с материнского капитала и что нужно знать, чтобы его оформить.

Что такое налоговый вычет

Налоговый вычет — это возврат подоходного налога 13%, который государство удерживает из вашей официальной «белой» зарплаты.

Например, ваша официальная зарплата 40 000 рублей. Каждый месяц вы платите (это автоматически делает бухгалтерия) налог 13%. То есть 5 200 рублей.

В год налогов накапливается на 62 400 рублей. По закону, после покупки квартиры в ипотеку эти деньги можно вернуть себе. Делать это можно раз в год, пока не накопится лимит в 650 000.

Материнский капитал — это значительная помощь от государства, которую получают семьи при рождении детей. Большинство семей направляют эти деньги на покупку нового жилья. После покупки встает вопрос о получении налогового вычета, и вот тут счастливым новоселам приходит отказ. В этой статье разберемся, почему так происходит, и что нужно знать, если вы хотите использовать маткапитал на покупку квартиры.

С чего начать?

Для начала нужно определить, каким способом вы хотите получить вычет.

Есть два способа:

- разово, на всю сумму уплаченного НДФЛ за прошлый период;

- ежемесячно, не удерживая НДФЛ из доходов.

Рассмотрим более подробно первый способ получения.

Технические возможности позволяют нам отправить все необходимые документы, не выходя из дома. Для этого получаем доступ к кабинету налогоплательщика на официальном сайте ИФНС.

Если у вас есть подтвержденная учетная запись на ресурсе «Госуслуги», то в кабинет налогоплательщика можно попасть через эту учетную запись.

Заходим в главное меню личного кабинета, выбираем меню «Жизненные ситуации». Здесь выбираем «Заполнить декларацию 3-НДФЛ» — одним из трех вариантов:

На мой взгляд, оптимальный вариант — первый, поскольку он позволяет заполнить декларацию 3-НДФЛ, не имея специального образования и с минимумом трудозатрат. Заполнение декларации онлайн займет не более 30 минут.

Можно ли получить налоговый вычет по материнскому капиталу?

Напомним, что налоговый вычет — возврат ранее уплаченного подоходного налога.

Чтобы у вас была возможность вернуть подоходный налог, вы сначала должны этот самый налог со своего дохода заплатить.

Поэтому, чтобы получить вычет вы должны:

- быть налоговым резидентом, то есть проживать в России дольше 183 дней в году

- платить со своего дохода налог по ставке 13%. В расчет вычета с 2021 года входят не все подряд доходы (облагаемые 13%-ным налогом), а только часть из них. Среди них: доходы, полученные по трудовым и гражданско-правовым договорам, от сдачи имущества в аренду или от его продажи, доходы, полученные от оказания услуг и другие.

Налоговый вычет можно получить только по тем расходам, которые вы оплачивали из собственных средств. Материнский капитал — это мера государственной поддержки, по сути — это деньги государства, а не ваши. Поэтому расходы, оплаченные деньгами из материнского капитала, в расчет включить нельзя.

При этом вы можете сохранить свое право на вычет и получить возврат денег, если материнским капиталом вы оплачивали только часть расходов. Соответственно, заявить на вычет вы можете только ту часть, которую оплачивали из собственных накоплений.

Петрова купила квартиру за 1,5 млн руб. , Часть затрат она покрыла материнским капиталом (600 000 руб), а часть (900 000 руб) потратила из собственных накоплений. Так как часть расходов было за счет государственных средств, то Петрова может получить вычет только по своим расходам. Если Петрова оформит вычет, то она сможет вернуть 117 000 руб. (900 000 руб. *13%).

Специалисты УФНС по Амурской области разъясняют, предусмотрен ли налоговый имущественный вычет при приобретении жилья за счет субсидий по государственным жилищным сертификатам (северяне, военнослужащие).

Ведомство отмечает, что налогоплательщик имеет право на получение имущественного вычета в сумме, израсходованной им на новое строительство либо приобретение жилого дома, квартиры или доли (долей) в них, в размере фактически произведенных расходов, но не более 2 млн. руб. (если недвижимость приобретена после 01. 2008).

В сумму расходов также включаются средства, полученные по Государственному жилищному сертификату, выпускаемому в соответствии с Правилами, утвержденными постановлением Правительства № 153 от 21. 2006 (в частности сертификаты, выдаваемые военнослужащим).

Социальная выплата предоставляется владельцу сертификата в безналичной форме путем зачисления средств федерального бюджета на его банковский счет, открытый в банке.

Таким образом, денежные средства, направленные банком по распоряжению владельца сертификата в счет оплаты приобретения жилого помещения, включаются в сумму фактически произведенных налогоплательщиком расходов.

Такие разъяснения приведены на сайте УФНС по Амурской области.

Дарим курс повышения квалификации «Исправление ошибок в учете» за подписку на «Клерк. Премиум»Оформите подписку «Клерк. Премиум» и получите 50+ онлайн-курсов и 450+ вебинаров. Плюсом дадим доступ к консультациям с ведущими экспертами «Клерка» без ограничений. Впридачу получите больше 400 инструкций и чек-листов для работы. Один год доступа стоит 24 880 рублей. После оформления подписки получите курс повышения квалификации бесплатно. Оставьте заявку ниже — ответим на все вопросы.

Письмо от 07. 2019 г. N 03-04-05/7204

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 7 февраля 2019 г. N 03-04-05/7204

Вопрос: Об НДФЛ при продаже квартиры, приобретенной за счет средств жилищного сертификата.

Департамент налоговой и таможенной политики рассмотрел обращение от 06. 2019 по вопросу уплаты налога на доходы физических лиц при продаже квартиры и в соответствии со статьей 34. 2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Подпунктом 2 пункта 1 статьи 228 Кодекса предусмотрено, что физические лица производят исчисление и уплату налога на доходы физических лиц исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17. 1 статьи 217 Кодекса, когда такие доходы не подлежат налогообложению.

На основании пункта 17. 1 статьи 217 Кодекса освобождаются от налогообложения доходы, получаемые физическими лицами за соответствующий налоговый период от продажи объектов недвижимого имущества, а также долей в указанном имуществе, с учетом особенностей, установленных статьей 217. 1 Кодекса.

Согласно пункту 2 статьи 217. 1 Кодекса, если иное не установлено статьей 217. 1 Кодекса, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В соответствии с пунктом 4 статьи 217. 1 Кодекса минимальный предельный срок владения объектом недвижимого имущества составляет пять лет, за исключением случаев, указанных в пункте 3 статьи 217. 1 Кодекса.

В случае нахождения объекта недвижимого имущества в собственности налогоплательщика менее минимального предельного срока владения таким объектом доход от его продажи подлежит обложению налогом на доходы физических лиц в общеустановленном порядке.

Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

Вместе с тем в соответствии с подпунктом 1 пункта 1 статьи 220 Кодекса при определении размера налоговой базы по налогу на доходы физических лиц налогоплательщик имеет право на получение имущественного налогового вычета при продаже недвижимого имущества.

На основании подпункта 1 пункта 2 статьи 220 Кодекса имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 статьи 220 Кодекса, предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217. 1 Кодекса, не превышающем в целом 1 000 000 рублей.

Подпунктом 2 пункта 2 статьи 220 Кодекса предусмотрено, что вместо получения имущественного налогового вычета в соответствии с подпунктом 1 пункта 2 статьи 220 Кодекса налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Поскольку сумма жилищного сертификата, направленная налогоплательщиком на приобретение квартиры, является расходами налогоплательщика, то при ее продаже он имеет право уменьшить сумму своих облагаемых налогом доходов на всю сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением данной квартиры, в том числе произведенных за счет средств жилищного сертификата.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

В общей сложности за квартиру и проценты по ипотеке можно вернуть до 650 000 рублей в течение нескольких лет.

Если вы работаете официально и получаете «белую» зарплату, то платите подоходный налог — 13%. Перечисляет его бухгалтерия, а вы получаете зарплату уже без НДФЛ — налога на доходы физических лиц. Каждый год вы отдаете государству внушительную сумму.

Например, получая официальную зарплату 60 000 рублей, каждый месяц вы выплачиваете налоги на сумму 7 800 рублей. В год это 93 600 рублей. После покупки квартиры эту сумму можно и нужно вернуть!

В каких случаях можно получить налоговый вычет за недвижимость

При покупке недвижимости у взаимосвязанных лиц

Налоговый вычет не получится оформить, если вы купили квартиру или дом у родственников: супруга, детей, родителей, братьев или сестер, а также у работодателя. Потому что все эти люди считаются «взаимосвязанными лицами», то есть заинтересованными.

Если человек уже исчерпал свое право имущественного вычета

Да, имущественный вычет можно получить только один раз, если приобретали жилье до 2014 года.

А вот с 1 января 2014 года в Налоговый кодекс внесли изменения: если налоговый вычет при покупке недвижимости получен не в максимальном размере (с суммы меньше 2 млн рублей), то его остаток можно дополучить при покупке другого объекта недвижимости.

Ограничение для одного человека составляет 260 000 рублей за недвижимость и 390 000 рублей по процентам за ипотечный кредит.

В отличие от вычета по расходам на покупку жилья, вычет по процентам за ипотеку может быть получен только один раз в жизни по одному объекту жилья.

Какую сумму можно получить

Сумма налога, которую вы можете вернуть, определяется двумя основными параметрами: вашими расходами при покупке жилья и уплаченным вами подоходным налогом.

Максимально возможная сумма для расчета налогового вычета – 2 млн рублей, а для процентов по ипотеке – 3 млн рублей

В общей сложности вы можете вернуть до 13% от стоимости недвижимости, но максимальная сумма на вычет не должна превышать 2 млн рублей.

Таким образом, до 260 000 рублей можно вернуть из своих налогов при покупке квартиры, а также до 390 000 рублей за выплаченные проценты по ипотеке. То есть купить жилье можно и за 5, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

Для жилья, приобретенного ранее 2008 года, максимальная сумма на вычет составляет 1 млн рублей.

Ежегодно вы можете получить не больше, чем перечислили в бюджет подоходного налога (13% от официальной зарплаты). При этом возвращать налог вы можете в течение нескольких лет до тех пор, пока не вернете всю сумму целиком.

Если недвижимость была приобретена в ипотеку

В случае приобретения жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере, без ограничений.

Если же жилье было приобретено с помощью ипотечных средств после 1 января 2014 года, то вычет по процентам ограничен суммой 3 млн рублей.

Вернуть с ипотечных процентов вы можете максимум 3 млн рублей x 13% = 390 тысяч рублей.

Если в 2018 году за проценты по кредиту выплачено 10 000 рублей, возместить можно 1 300 рублей. И так не более 390 тысяч рублей за весь срок кредитования.

Обращаться за вычетом можно неограниченное количество раз. Если ипотечный договор подписан на 30 лет, то можно ежегодно оформлять вычет по мере уплаты процентов.

В общей сложности за квартиру и проценты по ипотеке можно вернуть до 650 000 рублей в течение нескольких лет. Вы можете сами рассчитать на калькуляторе, какую сумму можете получить.

А если квартира была приобретена в браке

Ограничение налогового вычета для одного человека составляет 260 000 рублей, вычета по кредитным процентам — 390 000 рублей.

При этом, если квартира приобретена после 1 января 2014 года супругами в браке, каждый супруг может получить имущественный вычет в размере данных лимитов.

Супруги имеют равные права на возврат, даже если имя супруга не указано в договоре купли-продажи.

За какое время можно получить вычет

Получить вычет можно только за календарный год, в котором возникло право на него, и за последующие годы. Вернуть налог за годы, предшествующие году возникновения права на вычет – нельзя.

Единственным исключением из этого правила является перенос вычета пенсионером. Пенсионеры имеют право перенести вычет на три года, предшествующих году возникновения права на него.

Если вы купили квартиру в прошлом и не оформили вычет сразу, то вы можете сделать это сейчас (никаких ограничений по срокам получения вычета нет). Заявить вычет можно и через 10 лет, и через 20 лет после покупки жилья.

Единственное, вернуть подоходный налог вы можете не более чем за три последних года. Например, если вы купили квартиру в 2016 году, а оформить вычет решили в 2022 году, то вы сможете вернуть себе налог за 2021, 2020 и 2019 годы.

Когда можно подать документы на вычет

Вы можете вернуть деньги по имущественному вычету, начиная с того года, когда у вас имеются на руках:

Есть мнение, что подать декларацию для получения вычета можно только до 30 апреля. Это не так. Подать декларацию вы можете в любое время года.

Единственное ваше ограничение заключается в том, что подать декларацию и вернуть налог можно только за 3 предыдущих года. Например, в 2022 году уже нельзя подать декларацию и получить вычет за 2018 год.

За какой срок можно получить налоговый вычет

Декларация на возврат налога всегда подается за целый календарный год (вне зависимости от того, в каком месяце куплено жилье и в какие месяцы были уплачены налоги).

При этом подать декларацию за календарный год можно только по его окончании. Подать декларацию на возврат налога за календарный год до его окончания нельзя.

При этом стоит отметить, что вы можете воспользоваться возможностью получить вычет через работодателя, не дожидаясь окончания календарного года.

Как получить вычет

Процесс получения вычета состоит из: сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. В каждой конкретной ситуации есть свою нюансы, поэтому рекомендуем уточнить подробные требования для оформления вычета в налоговой.

Какие документы нужны

Процесс получения вычета можно упростить, воспользовавшись сервисом возврата налогов.

Сервис удобен, если вы не хотите разбираться во всех тонкостях самостоятельно и заполнять документы. Такая услуга — заполнение декларации и подготовка пакета документов — обойдется вам в 2 199 рублей.

Подайте онлайн-заявку, и вам позвонит налоговый консультант: он подробно расскажет, какие требуются документы.

Чтобы отправить их консультанту, вы можете их отсканировать или просто сфотографировать на смартфон. Консультант сам заполнит декларацию, и вам нужно будет только загрузить её на сайт ФНС, отправить туда по почте или занести лично. Деньги вернутся вам на карту, причем необязательно для этого быть клиентом Сбербанка.

Какая экономия, если оформлять налоговый вычет?

Вычет за приобретение жилья составляет 2 млн. руб. , это значит, что если сумма ваших затрат была больше, то вы сможете вернуть только 260 000 руб. , а если меньше 2 млн. руб. , то вы сможете получить 13 % от расходов.

Если жилье вы покупали с помощью ипотеки, то вы можете получить возврат налога с суммы фактически уплаченных процентов банку. Максимальный вычет составляет 3 млн. руб. , то есть при затратах, превышающих эту сумму, вы сможете получить 390 000 руб. — это максимум. А если процентов банку вы заплатили на меньшую сумму (чем 3 млн. ), то возврат составит 13 % от фактических затрат.

Как мы уже сказали, налоговый вычет — это возврат ранее уплаченного налога, значит, сумма возврата ограничена еще и той суммой, что вы заплатили в виде налога. Вы не можете вернуть больше денег, чем заплатили за год подоходного налога.

Размер вычета

Один из самых популярных налоговых вычетов — это вычет на приобретение жилья, который состоит из трех частей и применяется к расходам на:

- новое строительство или приобретение на территории РФ жилья (долей в нем), земельных участков под него;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него;

- на погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него.

При этом применить данный вычет невозможно, если жилая недвижимость или участок были приобретены за средства работодателя (иных лиц), материнский капитал или за счет бюджетных средств, либо у гражданина, который является по отношению к налогоплательщику взаимозависимым (родственники, супруги и т

Максимальная сумма на новое строительство или приобретение жилья составляет 2 млн руб. При этом у налогоплательщика с 2014 г. появилась возможность получить налоговый вычет не с одного, а с нескольких объектов жилой недвижимости, но при этом максимальная сумма расходов останется неизменной — 2 млн руб. согласно пп. 1 п. 3 ст. 220 НК РФ. Сюда же можно отнести и стоимость ремонта квартиры, если по договору жилая недвижимость была приобретена без отделки (пп. 5 п. 3 ст. 220 НК РФ). Поскольку сейчас активно развивается сфера ипотечного кредитования недвижимости, то государственный орган так же не оставил без внимания затраты на погашение процентов по кредитам или целевым займам и определил максимальный размер по таким расходам — 3 млн руб. Это регламентирует п. 4 и 8 ст. 220 НК РФ.

Иными словами, у налогоплательщика появляется возможность получить 13% с расходов на 2 млн руб. (260 000 руб. ), так и на 3 млн руб. (390 000 руб. ) и тем самым максимальная сумма по имущественному вычету, которую может получить налогоплательщик, составит 650 000 руб.

Претендовать на получение налогового вычета можно, когда есть акт передачи прав на жилую недвижимость (пп. 6 п. 3 ст. 220 НК РФ). Иными словами, если налогоплательщик приобрел квартиру в строящемся доме в 2016 г. , а в 2017 г. дом был сдан, то получать налоговый вычет можно только начиная с 2017 г. (так как акт приема-передачи можно получить только после ввода дома в эксплуатацию).

Как получить вычет проще

Если вы купили недвижимость в ипотеку Сбера, вы можете воспользоваться Сервисом возврата налогов

Стоимость услуги — 2 199 рублей. Наш налоговый консультант поможет вам рассчитать максимальную сумму вычета, соберет документы и оформит за вас декларацию. Вам останется только передать документы в налоговую — на сайте или лично.

Услуга упрощает процесс, так как в каждом случае есть нюансы, которые могут влиять на сумму и возможность получения вычета. Вам не придется несколько раз подряд обращаться в налоговую службу с документами, чтобы всё точно рассчитать и правильно оформить. Кроме того, декларация, которую оформит наш консультант, поможет вам сразу получить и другие виды вычета, если они вам положены — например, за обучение или лечение.

Когда вычет не предоставляется

Налоговый вычет при покупке недвижимости не получится получить, если:

- Договор купли-продажи недвижимости оформлен между близкими родственниками (дети, родители, бабушка, дедушка, супруги)

- У вас нет официального источника дохода, с которого вы платите налоги

- Недвижимость приобретена за счет средств работодателя

- Вы приобрели недвижимость по программе «Военная ипотека» и не использовали собственные средства для покупки

- Налоговая декларация уже подана в текущем налоговом периоде (декларацию можно подавать раз в год)

- При покупке квартиры в новостройке еще не подписан акт приема-передачи

- Вы уже получаете вычет у работодателя (ваш подоходный налог не удерживается из заработной платы)

- Имущественный и процентный вычеты уже были получены до 2014 года

- Объект недвижимости получен в дар или наследство

- Ваш объект недвижимости — это апартаменты или земельный участок с категорией «садоводство и огородничество»

- Вы купили земельный участок под строительство жилого дома и не оформили право собственности на дом

- Вы — индивидуальный предприниматель и работаете по стандартной системе налогообложения

Также важно помнить, что если вы приобрели недвижимость в текущем году, вычет возможно оформить только в следующем (например, если квартира приобретена в 2020 году, то документы на вычет можно подать в 2021).

Если вы купили недвижимость в 2021 году или раньше, вы можете подать документы на вычет уже сейчас. Получение вычета — довольно длительный процесс. И если подать документы сейчас, к маю вы получите деньги.

Если вы купили недвижимость в этом году, подать документы можно будет только в следующем, так как декларация 3-НДФЛ, необходимая для получения вычета, подается только за целый календарный год. Единственная возможность в этом случае получить налоговый вычет в 2022 году — оформить его через работодателя.

Как быстро вы получите налоговый вычет

После подачи документов у налоговой службы есть 3 месяца на их рассмотрение. Еще месяц занимает перечисление денег. Такой срок предусмотрен законом.

Многие клиенты после получения налогового вычета выплачивают им часть ипотеки — в итоге уменьшают ежемесячный платеж или быстрее закрывают кредит.

Вы можете вернуть деньги, начиная с того года, когда у вас имеются на руках:

- Платежные документы, подтверждающие расходы на приобретение квартиры, дома или участка

- Документы, подтверждающие право собственности на жилье: выписка из ЕГРН (свидетельство о регистрации права собственности) при покупке квартиры по договору купли-продажи или акт приема-передачи при покупке жилья по договору долевого участия

Есть мнение, что подать декларацию для получения вычета можно только до 30 апреля. Это не так. Подать декларацию вы можете в любое время и день года.

Максимальные суммы возврата

Средства материнского капитала можно направить, среди прочего, на улучшение жилищных условий и образование детей. Поэтому ниже мы рассмотрим, сколько денег можно вернуть, если оформить имущественный вычет на приобретение жилья и вычет на обучение.

Начнем с имущественного вычета за покупку жилья.

Если вы купили жилье на собственные средства (без использования целевого займа — ипотеки), то вы сможете вернуть максимум 260 000 руб в год. Эта сумма — 13% от действующего лимита в 2 млн руб.

Если жилье вы приобрели с помощью ипотеки, то вы можете дополнительно вернуть еще 390 000 руб в год. Это максимальная сумма по выплаченным ипотечным процентам. Именно фактически уплаченным, не путайте, это не вся сумма долга. По процентам ипотеки действует другой лимит — 3 млн руб, поэтому 13% от лимита будет равно 390 000 руб.

Что касается вычета за обучение детей, то по нему вы можете вернуть до 6500 руб. в год за обучение каждого ребенка по очной форме обучения (до достижения им 24 лет).

Помимо лимитов, есть еще одно ограничение по размеру возврата. Вернуть вы можете ровно столько, сколько заплатили налога со своего дохода.

В каких случаях можно получить имущественный вычет при ипотеке

Имущественный вычет — налоговый вычет при покупке недвижимости — можно получить, если вы работаете официально и получаете «белую» зарплату (платите подоходный налог 13%). Вычет при ипотеке можно получить в следующих случаях:

- Строительство или покупка жилья: квартиры, частного дома, комнаты или доли

- Покупка земельного участка с жилым домом или под строительство дома

- Расходы по выплате процентов по ипотечному кредиту

- Расходы на отделку и ремонт жилья — в случае с новостройкой (если приобреталась у застройщика без отделки)

Важно отметить, что налоговый вычет можно получить не только при ипотеке. Правило распространятся и на покупку недвижимости за собственные средства, и на другие расходы. Например, на обучение или медицинскую помощь. Узнать обо всех видах налоговых вычетов можно на сайте Федеральной налоговой службы.

Какие документы нужны для получения вычета

- Паспорт

- Заявление на налоговый вычет

- Справка 2-НДФЛ за нужный период

- Копия договора купли-продажи или долевого участия

- Выписка из ЕГРН или акт приема-передачи

- Документы, подтверждающие ваши расходы

- Справка об уплаченных по ипотеке процентах — при оформлении вычета за проценты. Ее можно заказать в личном кабинете Домклик

- Реквизиты карты или счета для перечисления средств

Список может немного отличаться в зависимости от типа недвижимости и вычета. Узнать точный список можно в налоговой службе.

При оформлении вычета за отделку есть много нюансов. Подробно о них написали здесь: «Как получить налоговый вычет за отделку квартиры»

Как получить вычет 1,3 млн рублей

Когда недвижимость покупается людьми, состоящими в браке (и у них нет брачного договора), эта недвижимость считается совместно нажитым имуществом. В этом случае каждый из супругов имеет право получить вычет с 2 млн рублей за покупку недвижимости и вычет с 3 млн за проценты по ипотеке.

Распределять вычет супруги могут на свое усмотрение. Если квартира стоит, например, 3 млн рублей, то вычет с 1 млн может получить жена, вычет с 2 млн — муж. Или в других пропорциях, как решат сами супруги. Договоренности надо зафиксировать в заявлении о распределении налогового вычета. Его подают в налоговую вместе с декларацией для возврата налога.

Поясним на примере. Олег и Маша купили квартиру в ипотеку за 14 млн рублей. Каждый из них может получить вычет с 2 млн за покупку квартиры — по 260 000 каждый (итого 520 000 рублей), и вычет с 3 млн рублей уплаченных процентов по ипотеке — еще по 390 000 рублей каждый (итого 780 000).

Таким образом, пара может вернуть 1,3 млн рублей — по 650 000 рублей на каждого.

Документы для оформления вычета

Какие документы потребуются для оформления вычета?

Для оформления вычета через налоговую инспекцию подготовьте:

- декларацию по форме 3-НДФЛ;;

- справку о доходах (2-НДФЛ);

- договор о покупке жилья;

- документы, подтверждающие право собственности;

- чеки, выписки банка, платежки или другие документы, которые подтвердят ваши расходы;

- заявление о распределении вычета между супругами (при необходимости).

При покупке жилья в ипотеку дополнительно возьмите:

- справку из банка об уплаченных процентах;

- график погашения кредита и процентов;

- документы, подтверждающие расходы по оплате процентов по кредиту.

Документы нужно подавать на следующий год после года покупки жилья. Проверка документов и перечисление денег займет не менее 4 месяцев.

Налоговый вычет — это не «подарок» от государства

Почему то многие считают, что налоговый вычет — это «бонус», который можно получить просто так. Но это ошибка. Налоговый вычет на время освобождает вас от уплаты подоходного налога или позволяет вернуть ту сумму налога, которую вы ранее заплатили. Отсюда следует основное правило, чтобы вычет получить, вы должны платить налог.

Напомним, что чтобы получить налоговый вычет вы должны платить налог только с определенных видов доходов и только по ставке 13 %.

Вы сможете получить вычет, если вы:

- получаете официальную заработную плату (то есть работаете по трудовому договору или с вами заключен договор гражданско-правового характера);

- сдаете собственное имущество в аренду или продаете его;

- оказываете различные услуги и получаете за это вознаграждение;

- имеете иные доходы, облагаемые по ставке 13 % (которые идут в расчет вычета).

Обратите внимание, что налог не платится с государственных пособий, выплат, пенсий и пр. Маткапитал налогом тоже не облагается, при его получении вам не нужно платить с него НДФЛ. При этом деньги материнского капитала фактически являются государственными, а не вашими (заработанными), а налоговый вычет можно получить только с собственных средств, потраченных на покупку квартиры.

Сколько денег можно вернуть

Налоговый вычет при ипотеке условно делится на две части — человек может вернуть до 260 000 рублей от стоимости недвижимости и до 390 000 рублей за проценты по ипотеке. Итого 650 000 рублей. Почему именно столько?

По закону, можно вернуть до 13% от стоимости жилья, но максимальная сумма на вычет не должна превышать 2 млн рублей. То есть купить жилье можно и за 7, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

То же самое и с процентами по ипотеке — там максимальная сумма для расчета составляет 3 млн рублей.

Получается, что до 260 000 рублей можно вернуть из своих налогов при покупке недвижимости, и до 390 000 рублей за выплаченные проценты по ипотеке.

Итого 650 000 рублей, но не больше, чем заплатили подоходного налога (13% от официальной зарплаты). То есть, если за время прошедшее с года покупки недвижимости вы заплатили подоходных налогов на 400 000 рублей, на данный момент вернуть можно будет только эти 400 000.

Как можно распоряжаться деньгами от налогового вычета

Деньги от налогового вычета — это налоги от вашей зарплаты, которые государство вам вернуло. Распоряжаться этими деньгами можно как угодно. Никаких ограничений, в том числе со стороны налоговой службы или банка, нет. Покупка автомобиля, шикарный отпуск, вклад на депозит — решать вам.

Вы также можете направить средства от налогового вычета на досрочное погашение ипотеки. Ведь чем меньше сумма по кредиту, тем меньше будет переплата по нему.

За что можно получить имущественный налоговый вычет

- , частного дома, комнаты, доли, участка с жилым домом или под строительство

- Строительство жилья

- Проценты по ипотечному кредиту

- Отделку и ремонт квартиры в новостройке, если она куплена у застройщика и продавалась без отделки

Документы для получения вычета

Процесс получения имущественного вычета состоит из сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. Вот какие документы для этого нужны:

- Заявление на возврат налога

- Документы о расходах на ипотеку (справка об уплаченных процентах)

- Справка 2-НДФЛ за отчетный период

- Копии документов, подтверждающих право на жилье (договор купли-продажи или ДДУ, платежные документы, выписка из ЕГРН или свидетельство о праве собственности, акт приема-передачи при покупке новостройки)

В каждой конкретной ситуации есть свои нюансы, поэтому рекомендуем уточнить подробные требования для оформления вычета в налоговой.

Сумма налогового вычета

Вы можете получить вычет в размере 13% от стоимости жилья и отделки и 13% от суммы процентов по ипотеке, но не больше 650 тысяч рублей.

Почему так: максимальная сумма для расчета вычета за покупку недвижимости и отделку — 2 миллиона, а за проценты по ипотеке — 3 миллиона. Если ваша недвижимость стоит больше 2 миллионов, вычет всё равно рассчитают только от 2 миллионов. Так гласит закон.

Важно: налоговый вычет за отделку и ремонт не увеличивает общую сумму вычета, а входит в вычет за покупку жилья.

Однако если вы в браке, при определенных условиях каждый из супругов сможет получить до 650 тысяч, то есть в общей сложности — до 1,3 миллионов рублей.

Читайте подробнее о том, как получить максимум, в статье: «Как получить налоговый вычет 650 000 рублей, если у вас ипотека»

Можно ли сразу получить 650 000 рублей

В теории — да, вы можете получить 650 000 за раз. Почему «в теории»?

Во-первых, ваш официальный доход в этом случае должен быть минимум 5 млн рублей в год (650 000 — это 13% от 5 млн). Во-вторых, сумма кредита должна быть около 31 млн, а ставка по ипотеке — примерно 10% годовых.

Получается, чтобы получить 650 000 налогового вычета разом, вам надо купить недвижимость стоимостью более 31 млн рублей и иметь официальный годовой доход минимум в 5 млн рублей.

Обычно это происходит по-другому. Чтобы было понятнее, объясним на другом примере.

В 2019 году Олег и Маша купили квартиру за 3 млн рублей в ипотеку. Раз в год каждый из них может получить налоговый вычет 13%. В 2019 году Олег официально заработал 0,5 млн рублей и заплатил налог 65 000. У Маши «белая» зарплата выше, в год она заработала 0,6 млн и заплатила налог 78 000.

Эти уплаченные за прошлый год налоги они могут получить в 2020 году (не раньше). 65 000 + 78 000. Итого 143 000 на семью. И так каждый год, пока не накопится лимит в 650 000.

Люди, как правило, сначала получают вычет за покупку квартиры (260 000 — 13% от 2 млн), а потом за проценты по ипотеке (390 000 — 13% от 3 млн). Поэтому процесс получения имущественного вычета обычно длится несколько лет.

Законодательство не накладывает ограничения на число лет возмещения. Если ипотечный договор подписан на 30 лет, то можно ежегодно оформлять вычет по мере уплаты процентов за ипотеку.

Единственное ограничение состоит в том, что подать декларацию и вернуть налог можно только за 3 предыдущих года. Например, в 2020 году уже нельзя подать декларацию и получить вычет за 2016 год.

Заполняем 3-НДФЛ онлайн

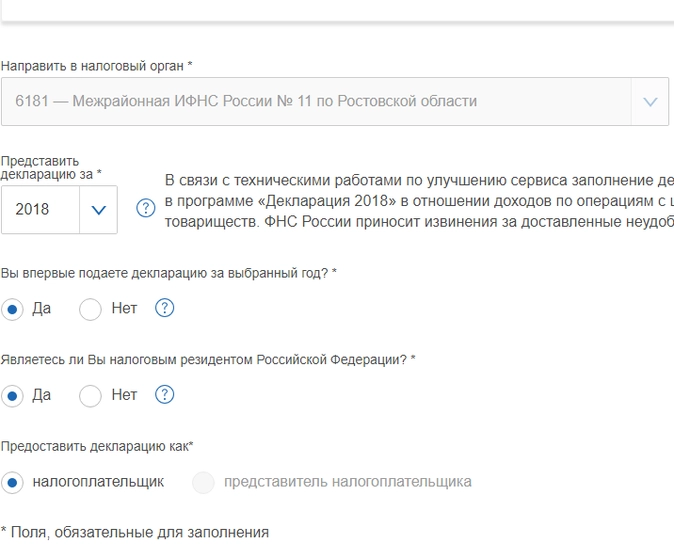

При заполнении декларации онлайн попадаем на первую страницу, на которой необходимо указать номер налогового органа, в котором вы зарегистрированы, и ответить на вопросы о составлении декларации. Около каждого вопроса есть подсказки, которые помогут дать правильный ответ.

Нажимаем «Далее», переходим ко второму пункту декларации, в котором указываем информацию по доходам.

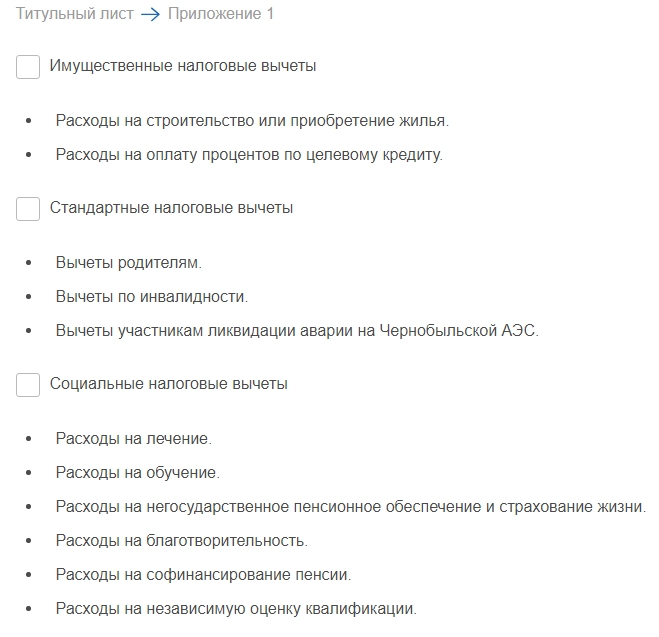

Снова нажимаем «Далее» и переходим к третьему шагу заполнения декларации, выбираем вид вычета (в нашем случае — имущественный вычет).

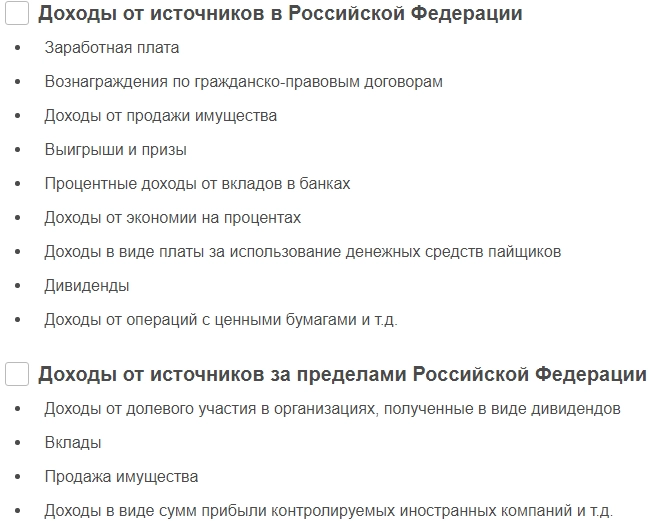

Затем переходим к четвертому шагу заполнения декларации: указываем источники доходов и их сумм. Данный раздел заполняется из справки 2-НДФЛ, которую можно получить у работодателя. Выбирается тип организации, заполняется поля «Название Организации», «ИНН», «КПП», «Код по ОКТМО», «Ставка».

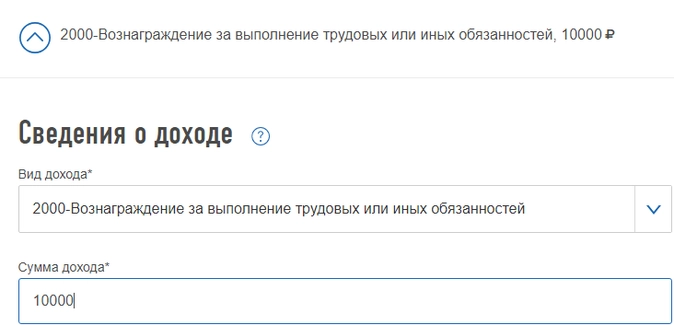

Далее переходим к сведениям о доходах, нажимаем кнопку «Добавить доход». Эти данные нужно заполнять строго из справки 2-НДФЛ по месяцам. Начинаем с поля «Вид дохода» — он указан в табличной части 2-НДФЛ. Например, сумма с заработной платы за январь составила 10 000 руб. , указываем это и далее по кнопке «Добавить доход» продолжаем заполнять данные за каждый месяц. К концу страницы получаем табличную часть, в которой будут автоматически посчитаны общие суммы дохода, облагаемого дохода; исчисленного налога; удержанного налога. Эти данные должны совпадать с итоговыми данными из справки 2-НДФЛ. Если данные не сходятся, заново проверьте суммы, которые указывали в ежемесячных доходах.

По кнопке «Далее» переходим к пятому шагу заполнения декларации, в которой указываем данные о недвижимости. Если данные о недвижимости числятся в вашем кабинете налогоплательщика, то часть полей будет автоматически заполнена.

Здесь указываем: наименование объекта, признак налогоплательщика, объект, вид номера объекта и т. Обычно эти данные заполняются из выписки Единого государственного реестра прав на недвижимое имущество и сделок с ним. В конце страницы необходимо указать сумму расходов на приобретение (строительство) жилья и сумму уплаченных процентов по кредиту, если жилье было приобретено в ипотеку — эту же справку нужно будет приложить при отправке декларации 3-НДФЛ. Затем указываем суммы о предыдущих вычетах — если вы получаете имущественный вычет впервые, то данные по этому параграфу не заполняете. Далее подкрепляем подтверждающие документы. Обратите внимание, что в последующие разы подачи декларации часть из этого списка документов предоставлять не нужно.

Список документов для получения вычета определен пп. 6 п. 3 ст. 220 НК РФ:

Копии документов, подтверждающих право на жилье (при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом; при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней); при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем; при погашении процентов по целевым займам (кредитам) — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами).

Копии платежных документов (подтверждающие расходы на приобретение имущества; свидетельство об уплате процентов по кредиту или целевому займу — если жилье бралось в ипотеку, справку можно запросить в банке или организации, в которой был взять целевой кредит).

При приобретении имущества в общую совместную собственность (свидетельство о браке; письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами).

После того как прикреплены все документы, переходим к 6 этапу — просмотру сформированной декларации. Все в порядке? Тогда вводим пароль от ЭЦП (электронной цифровой подписи). Если ранее пароль от ЭЦП не был получен, то сохраняем декларацию кнопкой в верхнем меню, затем нажимаем на свои ФИО, которые указаны в верхнем поле на темном синем фоне, и попадаем в личный кабинет, в котором выбираем «Получить ЭП» и выбираем вариант хранения ЭП (электронной подписи). Она может формироваться от 15 минут до суток. На этом этапе можно закрыть браузер и завершить работу, при повторном входе в личный кабинет налогоплательщика на вкладку «Получить ЭП» система проинформирует о создании ЭП, после этого возвращаемся к редактированию заполненной декларации 3-НДФЛ, и на шестом шаге вводим пароль от ЭЦП, который придумали при ее создании.

После этого нажимаем кнопку «Далее» и переходим к этапу отправки декларации.

Срок камеральной проверки декларации составляет три месяца, всю информацию о ходе проверки можно отслеживать в личном кабинете. По истечении трех месяцев нужно подать заявление о возврате суммы, перечисленной в бюджет. Для этого заходим в меню «Мои налоги», где можно увидеть сумму, которая причитается к возврату — она же равна общей сумме уплаченного НДФЛ. Нажимаем на кнопку «Распорядиться», затем выбираем, из какой области вернуть средства на банковский счет «По налогу на доходы». Здесь должна появиться сумма к возврату. Нажимаем кнопку «Подтвердить», после чего указываем реквизиты банковской карты, на которую хотим получить возврат суммы.

На этом и заканчивается не такой уж и сложный процесс заполнения декларации 3-НДФЛ и получение налогового имущественного вычета.

Способы оформления налогового вычета

Налоговый вычет по расходам, частично оплаченным материнским капиталом, оформляется точно также как и обычный вычет.

Вернуть деньги вы можете через налоговую инспекцию или через своего работодателя.

По имущественному вычету через ИФНС вам понадобятся:

- Налоговая декларация 3-НДФЛ

- Справка о доходах 2-НДФЛ

- Договор о приобретении имущества

- Документы о праве собственности

- Документы, подтверждающие расходы (чеки, выписки банка, платежные поручения, расписки и пр.)

- Заявление о распределении вычета между супругами — при необходимости.

Если вы покупали квартиру в ипотеку, то дополнительно возьмите:

- График погашения кредита и уплаты процентов по ипотечному договору

- Документы, подтверждающие оплату кредитных процентов

Для оформления вычета за обучение через ИФНС подготовьте:

- Справку о доходах 2-НДФЛ

- Договор с образовательным учреждением

- Лицензию образовательного учреждения

- Документы, подтверждающие расходы (чеки, платежки, выписки банка и пр.)

- Документы, подтверждающие родство

- Справку об очной форме обучения для детей старше 18 лет

Весь пакет документов вам нужно передать в налоговую инспекцию по месту постоянной регистрации. В течение 3 месяцев будет проводиться камеральная проверка документов, а после течение месяца деньги поступят к вам на банковский счет.

Чтобы оформить вычет через работодателя, вам нужно собрать такие же документы, как из перечней выше (но декларация и справка о доходах уже не понадобятся) и также подать их в налоговую инспекцию. Но теперь проверка будет идти быстрее, и уже через месяц вы получите специальное уведомление о праве на вычет. Его нужно передать в бухгалтерию. После этого с вашей зарплаты бухгалтер не будет удерживать НДФЛ, а значит, денег на руки вы будете получать больше.

Как рассчитать налоговый вычет

Рассчитать сумму налогового вычета просто. Если ваша недвижимость стоит меньше 2 миллионов рублей, просто умножьте стоимость на 0,13. Именно такую сумму вы получите. То же с процентами по ипотеке.

Если недвижимость стоит больше, за покупку можно будет получить только до 260 тысяч, а за проценты — до 390 тысяч рублей.

Как получить налоговый вычет, если у вас ипотека в СберБанке

Если вы оформили ипотеку в Сбербанке, получить вычет можно с помощью Сервиса возврата налогов в личном кабинете Домклик. Сервис удобен, если вы не хотите разбираться во всех тонкостях самостоятельно, собирать и заполнять документы. Услуга платная и стоит 2 199 рублей.

Услугу по получению налогового вычета также можно заказать в центре ипотечного кредитования СберБанка в вашем городе.

Главное преимущество сервиса возврата налогов от Домклик в том, что вам не придется собирать полный пакет документов для налоговой. Все нужные данные по недвижимости формируются автоматически из архива банка. От вас потребуется лишь справка 2-НДФЛ.

При использовании Сервиса возврата налогов, деньги придут на ваш счет, не важно открыт он в СберБанке или в другом банке.

Открывать специальный счет для получения налогового вычета не нужно, можно использовать текущий счет вашей пластиковой карты. Если у вас карта СберБанка, реквизиты можно за пару минут получить в приложении СберБанк Онлайн.

Можно ли получить вычет, если маткапитал покрыл только часть расходов?

В этом случае вы можете получить вычет, но только на ту часть расходов, которую вы оплатили из собственных накоплений. Не забудьте из общей суммы расходов вычесть средства маткапитала и уже остаток заявить к вычету.

Семеновы стали многодетными родителями и, получив материнский капитал, купили дом за городом. Свои деньги они не вкладывали, все расходы покрыл маткапитал, поэтому Семеновы не смогут получить налоговый вычет на приобретение жилья.

Михайловы купили квартиру в новостройке за 4 млн. руб. Часть затрат они покрыли маткапиталом (600 тыс. руб. ), а остаток — это их собственные накопления плюс ипотека. Михайловы смогут получить вычет с суммы затрат, оплаченных своими деньгами, то есть с 3,4 млн. руб. (4 млн. руб. — 600 тыс. руб.