Депозитный сертификат позволяет получать большую прибыль от финансовых операций, преимуществом инструмента является высокая рентабельность, гибкость, низкие риски и высокий уровень надежности. Сертификат можно передавать другим юридическим лицам, завещать физическим лицам, применять для взаиморасчетов либо в качестве залога под кредитный договор и т.

Депозитный сертификат – ценная бумага, которая удостоверяет сумму внесённого в банк вклада юридического и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита (вклада) и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. Таким образом, депозитный банковский сертификат представляет собой ценную бумагу, которая подтверждает факт внесения и хранения определенной суммы средств в банковскую организацию юридическим лицом. Там же указывается срок действия этого документа, условия хранения, погашения, процентная ставка и любая другая требуемая информация. Отметим, что депозитные сертификаты выпускаются только в рублях, доход по ним начисляется в виде процентов. Свойства депозитных сертификатовСвойства депозитных сертификатов заключаются в следующем:

- являются ценными бумагами;

- выпускаются только банками;

- регулируются банковским законодательством;

- выпускаются в документарной форме;

- подразумевают переход прав иным лицам;

- не могут являться расчётным и платёжным инструментом за товары и услуги;

- выдаются только резидентам РФ.

Варианты выпуска депозитных сертификатовСуществуют два типа вариантов выпуска. Сертификаты могут выпускаться как в разовом порядке, так и сериями. В первом случае для одного конкретного клиента делается исключение, и он получает уникальную, предназначенную только для него ценную бумагу, специально выпущенную ради такого случая. Второй вариант предназначается уже для большой массы людей или предприятий. Это простые бланки, пусть и выполненные со всеми требованиями законодательства, в которые при необходимости вписываются определенные данные, после чего депозитный сертификат передается вкладчику. Отметим, что депозитные сертификаты на предъявителя обладают меньшей доходностью, чем именные. Виды депозитных сертификатовСертификаты могут быть именными или на предъявителя. При первом варианте получить денежные средства может только тот человек, на чье имя выписана бумага. При втором варианте депозитный сертификат может обналичить абсолютно любое лицо, на данный момент владеющее сертификатом. Обязательные реквизиты бланка депозитного сертификатаПеречислим обязательные реквизиты бланка депозитного сертификата:

- Наименование (шапка) «Депозитный сертификат»;

- Серия и номер;

- Дата внесения депозита;

- Размер оформленного депозита (сумма депозита);

- Безусловное обязательство банка вернуть сумму, внесенную в депозит;

- Дата погашения (дата востребования бенефициаром суммы по сертификату) сертификата;

- Ставка процента за пользование депозитом;

- Сумма начисленных (причитающихся) процентов;

- Ставка при досрочном востребовании;

- Наименование и адрес банка-эмитента и (для именного сертификата) бенефициара. Контактные данные, реквизиты банка и номер корсчета в Банке России;

- Для именного сертификата: название и контактные данные вкладчика.

Также в депозитном сертификате должны стоять все требуемые подписи и печати. Отметим, что депозитный сертификат считается недействительным при отсутствии любого из указанных реквизитов. Если с бумагой осуществляется хозяйственная операция, не закрепленная параметрами и условиями, она считается недействительной. Бланки для ценных бумаг выпускают только специализированные полиграфические предприятия, имеющие лицензию на выпуск. С этой точки зрения документ имеет высокую степень защиты, и подделать его практически невозможно. Срок обращения депозитных сертификатовСрок обращения депозитных сертификатов определяется банком-эмитентом. По российским законам не может превышать 1 год (для сберегательного – до 3 лет). Пролонгация не предусмотрена. По истечении срока депозитный сертификат трансформируется во вклад до востребования. Преимущества депозитных сертификатовДепозитные сертификаты имеют ряд преимуществ:1) Депозитный сертификат выступает в качестве отличного инструмента для инвестирования денежных средств юридических лиц. Все банки устанавливают минимальную сумму депозитного сертификата, которая доступна не только крупным предприятиям, но и организациям малого бизнеса. Процентные ставки по таким ценным бумагам очень привлекательные. Кроме этого, процентная ставка всегда является фиксированной, и денежные средства выдаются клиенту в момент погашения. Обналичивание происходит быстро и без особых трудностей. 2) Сертификат можно передать или уступить, подарить иди завещать другому лицу. 3) Как и большинство ценных бумаг, депозитный сертификат можно использовать для взаиморасчётов или в качестве залога при получении кредита. Оформление уступки права требования подтверждается на оборотной стороне сертификата. Чаще всего сделки по покупке-продаже сертификатов совершаются в том же банке, где они выпущены. Таким образом депозитный сертификат сочетает в себе полезные свойства ценных бумаг и срочных вкладов, к которым относятся:

- Высокая степень надежности и низкие риски.

- Документ имеет фиксированный размер процентной ставки. Изменение процентной ставки банком-эмитентом невозможно.

- Свободное обращение. Можно продать, завещать, подарить. Можно оставить в залог, например, при получении ссуды в банке. Имейте в виду, что это часто способствует снижению процентной ставки. Средства на банковском вкладе, например, не являются предметом залога.

- Можно предъявить к погашению в любом отделении эмитента.

Недостатки депозитных сертификатовМинусы приобретения депозитного сертификата заключаются в следующем:

- Не предусмотрена капитализация (присоединение) процентов, так как ставка – фиксированная.

- Подобные документы не введены в систему страхования вкладов.

- Если депозитный сертификат оформлен на предъявителя, то за его сохранностью придётся так же тщательно следить, как и за наличными средствами. Он не должен попасть третьим лицам в руки.

- Бумага не предусматривает частичного пополнения или снятия средств, поэтому с трудом может восприниматься как инструмент накопления.

- Начисляемые на сертификат проценты подлежат налогообложению аналогично классическому вкладу. Налог, составляющий обычно около 35%, удерживается банком с владельца сертификата.

- Первоначальная стоимость сертификата облагается налогом (13%) при смене владельца. Если именной сертификат перешёл к другому лицу в результате дарения или по наследству, то этот человек должен будет уплатить НДФЛ, поскольку является наследником вкладчика.

Погашение депозитных сертификатовГлавным отличием этих ценных бумаг от обычного договора банковского вклада является возможность передавать сам документ другому лицу, которое и получает возможность снять указанные в бумаге средства вне зависимости от того, кому они на самом деле принадлежат. Таким образом, процедура погашения этих сертификатов особой сложностью не отличается. Нужно просто предъявить депозитный сертификат банку и потребовать возврат указанных в сертификате денежных средств. ЗаключениеДепозитный сертификат – это хороший способ временного размещения финансовых средств организации. Во-первых, средства защищены от процессов инфляции, во-вторых, компания может получить дополнительный доход, а при необходимости – продать сертификат на рынке ценных бумаг.

Итак, что же это такое

Согласно ГК РФ, сберегательный и депозитный сертификаты являются ценными документами, которые подтверждают права собственника на получение переданных банку на хранение денежных средств и годовых процентов по завершении заданного соглашением периода.

Документ является свидетельством перевода на счет банка денежной суммы на хранение. В бланке прописываются период действия соглашения с финансовой организацией, правила хранения, годовая ставка и другие характеристики финансового инструмента.

Сберегательный документ предназначен для использования физическими лицами. Депозитный — применяется в оборотах на финансовом рынке юридических лиц. По остальным параметрам ценные активы сходны.

Как выглядит сертификат

Заполнение банковского сертификата выполняется по шаблону.

Образец документа предусматривает внесение следующих данных:

- в шапке должно быть указано наименование документа;

- серия и номер;

- обстоятельства выдачи;

- дата перечисления средств на депозит в банковскую организацию;

- сумма депозита;

- подтверждение обязательств финансовой компании вернуть перечисленные средства клиенту;

- дата завершения действия сертификата и предъявления требований о возврате суммы банку;

- годовая ставка за использование депозитного взноса банком;

- сумма причитающихся процентов;

- размер ставки при востребовании наличных денег раньше срока;

- название банка, выпустившего ценную бумагу, указание адреса, телефона, реквизитов, корреспондентского счета;

- в именном сертификате требуется указать название компании-владельца и контактные данные организации;

- сертификат должен быть заверен подписями и печатями.

Бумагу трудно подделать из-за высокой степени защиты.

При оформлении бумаги и проведении операций с финансовыми документами учитываются следующие нюансы:

- разрешено вносить при необходимости дополнительные сведения для выпуска активов;

- бумага считается недействующей при отсутствии необходимых реквизитных данных;

- при выполнении финансовой операции с помощью документа, оформленного без соблюдения нормативов, сделка может быть признана недействительной;

- бланки под ценные бумаги производятся в специальных полиграфических фирмах, чтобы мочь впускать бланки, организации должны иметь специальную лицензию.

Доходность

По уровню доходности сертификаты сходны со следующими инструментами финансового рынка:

- банковские вклады;

- облигации краткосрочные и среднесрочные.

На разных временных отрезках стоимость сертификатов и облигаций может повышаться и снижаться. Однако по общей оценке по доходности сертификаты уступают облигациям. По надежности, гарантиям стабильной выплаты средств и гибкости в использовании на финансовом рынке сертификаты имеют большую ценность, чем стандартные вклады в банки.

Разновидность ценных активов является надежным финансовым инструментом для использования на средние и длительные отрезки времени. Сертификаты можно включать в основу разных инвестиционных портфелей.

Виды ценных документов предлагаются топовыми банками:

- Газпромбанк;

- Открытие;

- ВТБ;

- Петрокоммерцбанк;

- Банк Москвы;

- Промсвязьбанк;

- УБРиР;

- Проминвестбанк и т. д.

На официальных сайтах банков представлена информация об условиях получения ценных документов и предлагаются калькуляторы для расчета возможной прибыли инвестора в зависимости от годовой ставки и условий организации.

Банк ВТБ предлагает широкий диапазон годовых ставок (0,01%-10%). На показатель влияет сумма вложений инвестора. Минимальная сумма ограничена 10 000 руб. Максимального порога для сбережений организацией не установлено. Минимальный период для размещения вкладов составляет 1 месяц. Данный сертификат не используется при безналичных расчетах.

Банк Москвы предлагает сертификаты на период от 1-2 месяцев в зависимости от суммы вклада. Размер процентной ставки может варьироваться и достигать 8-10% годовых.

Преимущества и недостатки

Преимущества разновидности ценного документа:

- Ценные документы являются выгодным для ведения операций на финансовом рынке инструментом инвестирования организаций и физлиц.

- Банками устанавливается минимальная сумма для оформления бумаги, доступная большим предприятиям и частным фирмам.

- Банки предлагают выгодные процентные ставки по сертификатам, годовой процент фиксирован.

- Получение наличных средств выполняется оперативно, без сложных юридических процедур.

- Средства можно получить на момент закрытия бумаги.

- Сертификат другим клиентам, подарить либо завещать.

- Разновидность ценных документов используется для выполнения взаиморасчетов либо как залог при выдаче кредита.

- Высокий уровень надежности и сниженные финансовые риски.

- можно в любом отделении банковской организации-эмитента.

Недостатки вида документов следующие:

- Не предусматривается , т.к. ставка зафиксирована документально.

- Разновидность ценных бумаг не включена в систему страхования вкладов.

- При оформлении бумаги на предъявителя существует риск передачи сертификата третьим лицам, поэтому потребуется обеспечить безопасное хранение ценного актива.

- Не предусмотрена возможность снимать часть средств и пополнять сбережения.

- Проценты, которые начисляются на сертификат, подлежат налогообложению. Банком будет удержан налог с собственника сертификата.

- При передаче бумаги другому лицу будет снят налог (13%), при дарении или оформлении наследства потребуется выплатить НДФЛ.

«ПОЛОЖЕНИЕ «О СБЕРЕГАТЕЛЬНЫХ И ДЕПОЗИТНЫХ СЕРТИФИКАТАХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ»»

Настоящим Положением устанавливаются единые для всех кредитных организаций Российской Федерации правила по выпуску и оформлению сберегательных и депозитных сертификатов.

Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в кредитной организации, выдавшей сертификат, или в любом ее филиале.

Право выдачи сберегательного сертификата предоставляется банкам при следующих условиях:

— осуществления банковской деятельности не менее двух лет;

— публикации годовой отчетности (баланса и отчета о прибылях и убытках), подтвержденной аудиторской фирмой;

— соблюдения банковского законодательства и нормативных актов Банка России;

— выполнения обязательных экономических нормативов;

— наличия резервного фонда (балансовый счет 10701) в размере не менее 15 процентов от фактически оплаченного уставного капитала;

— выполнения обязательных резервных требований.

Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги.

Денежные расчеты по купле — продаже депозитных сертификатов, выплате сумм по ним осуществляются в безналичном порядке, а сберегательных сертификатов — как в безналичном порядке, так и наличными средствами.

Сертификаты выпускаются в валюте Российской Федерации.

Выпуск сертификатов в иностранной валюте не допускается.

Владельцами сертификатов могут быть резиденты и нерезиденты в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России.

Денежные обязательства, возникающие при выпуске и обращении сертификатов, могут быть оплачены нерезидентами только с рублевых счетов, открытых в уполномоченных банках в соответствии с Инструкцией Банка России от 16 июля 1993 г. N 16 «О порядке открытия и ведения уполномоченными банками счетов нерезидентов в валюте Российской Федерации».

Сертификаты должны быть срочными.

Процентные ставки по сертификатам устанавливаются уполномоченным органом кредитной организации.

Проценты по первоначально установленной при выдаче сертификата ставке, причитающиеся владельцу по истечении срока обращения (когда владелец сертификата получает право востребования вклада или депозита по сертификату), выплачиваются кредитной организацией независимо от времени его покупки.

В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате кредитной организацией выплачивается сумма вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов.

Если срок получения вклада (депозита) по сертификату просрочен, то кредитная организация несет обязательство оплатить означенные в сертификате суммы вклада и процентов по первому требованию его владельца. За период с даты востребования сумм по сертификату до даты фактического предъявления сертификата к оплате проценты не выплачиваются.

Кредитная организация не может в одностороннем порядке изменить (уменьшить или увеличить) обусловленную в сертификате ставку процентов, установленную при выдаче сертификата.

Кредитная организация начисляет проценты по сберегательным (депозитным) сертификатам на остаток задолженности по основному долгу, учитываемый на соответствующем лицевом счете на начало операционного дня. Начисление процентов по сертификату осуществляется кредитной организацией не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. Выплата процентов по сертификату осуществляется кредитной организацией одновременно с погашением сертификата при его предъявлении.

На бланке сертификата должны содержаться следующие обязательные реквизиты:

— наименование «сберегательный (или депозитный) сертификат»

— номер и серия сертификата;

— дата внесения вклада или депозита;

— размер вклада или депозита, оформленного сертификатом (прописью и цифрами);

— безусловное обязательство кредитной организации вернуть сумму, внесенную в депозит или на вклад, и выплатить причитающиеся проценты;

— дата востребования суммы по сертификату;

— ставка процента за пользование депозитом или вкладом;

— сумма причитающихся процентов (прописью и цифрами);

— ставка процента при досрочном предъявлении сертификата к оплате;

— наименование, местонахождение и корреспондентский счет кредитной организации, открытый в Банке России;

— для именного сертификата: наименование и местонахождение вкладчика — юридического лица и Ф. и паспортные данные вкладчика — физического лица;

— подписи двух лиц, уполномоченных кредитной организацией на подписание такого рода обязательств, скрепленные печатью кредитной организации.

Отсутствие в тексте бланка сертификата какого-либо из обязательных реквизитов делает этот сертификат недействительным.

Кредитная организация, выпускающая сертификат, может включить в него иные дополнительные условия и реквизиты, которые не противоречат законодательству Российской Федерации, настоящему Положению и содержанию обязательных реквизитов.

Именной сберегательный (депозитный) сертификат должен иметь место для оформления уступки требования (цессии), а также может иметь дополнительные листы — приложения к именному сертификату, на которых оформляются цессии.

Дополнительные листы (приложения), являющиеся принадлежностью сертификата, должны быть пронумерованы.

Бланк сертификата должен содержать все основные условия выпуска, оплаты и обращения сертификата (условий и порядка уступки требования), восстановления прав по сертификату при его утрате.

Изготовление бланков сберегательных и депозитных сертификатов как именных, так и на предъявителя, а также дополнительных листов (приложений) к именным сертификатам производится только полиграфическими предприятиями, получившими от Министерства финансов Российской Федерации лицензию на производство бланков ценных бумаг, в соответствии с техническими требованиями к ценным бумагам и их реквизитам, установленными Министерством финансов Российской Федерации. Бланки приложений к именному сертификату изготавливаются одновременно с бланком сертификата.

Бланк сертификата заполняется кредитной организацией на пишущей машинке или от руки чернилами, шариковой ручкой или типографским способом. Сумма прописью должна начинаться с прописной буквы в начале строки. Слово «рублей» указывается вслед за суммой прописью без оставления свободного места. В случае расхождения в обозначении сумм прописью и цифрами действительной считается сумма прописью.

Проставление подписей и печатей кредитной организации на сертификате типографским способом не допускается.

Сертификаты должны иметь корешки, составляемые по следующей форме:

Корешок сберегательного (депозитного) сертификата N ___ серия ______

на ____ руб. __ коп. (цифрами)

выдан «__» _________ 199_ г.

срок возврата «__» _________ 199_ г.

(наименование и местонахождение;Ф. и паспортные данные вкладчика)

сертификат получил _____________________________

(подпись вкладчика или его уполномоченных лиц)

При выписке сертификата кредитная организация заполняет все реквизиты корешка сертификата. Корешок сертификата подписывается владельцем сертификата или его уполномоченным лицом согласно доверенности, оформленной в соответствии с действующим законодательством, отделяется от сертификата и хранится кредитной организацией.

Хранение бланков сертификатов и дополнительных листов (приложений) к именным сертификатам осуществляется кредитной организацией в порядке, установленном нормативными актами Банка России.

Поправки и помарки при заполнении сертификата не допускаются.

Исправление ошибки при оформлении цессии именного депозитного сертификата должно быть подтверждено надписью «исправлено» с проставлением даты исправления, заверено подписями и печатями цедента и цессионария.

Внесение исправлений при оформлении цессии именного сберегательного сертификата оформляется нотариально либо в кредитной организации, выдавшей сертификат.

Учет бланков сертификатов, а также операций, совершаемых с сертификатами, осуществляется в соответствии с Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденными Банком России.

Для передачи прав другому лицу, удостоверенных сертификатом на предъявителя, достаточно вручения сертификата этому лицу.

Права, удостоверенные именным сертификатом, передаются в порядке, установленном для уступки требований (цессии).

Уступка требования по именному сертификату оформляется на оборотной стороне такого сертификата или на дополнительных листах (приложениях) к именному сертификату двусторонним соглашением лица, уступающего свои права (цедента), и лица, приобретающего эти права (цессионария). Соглашение об уступке требования по депозитному сертификату подписывается с каждой стороны двумя лицами, уполномоченными соответствующим юридическим лицом на совершение таких сделок, и скрепляется печатью юридического лица. Каждый договор об уступке нумеруется цедентом. Договор об уступке требования по сберегательному сертификату подписывается обеими сторонами лично.

Условие непрерывности оформления цессии должно быть обязательным.

Цессия должна оформляться следующим образом:

«__» ______ 199_ г.

(наименование и местонахождение; Ф. и паспортные данные цедента)

с одной стороны, и ____________________________, с другой стороны,

(наименование и местонахождение; Ф. и паспортные данные цессионария)

договорились о том, что ____________________________________

(наименование или Ф. цедента)

уступает, а ________________________________________________

(наименование или Ф. цессионария)

приобретает права по сертификату N ______ серия _________

(подпись цедента или его уполномоченных лиц) (подпись цессионария или его уполномоченных лиц) М.

Приложение к именному сберегательному (депозитному) сертификату оформляется следующим образом:

Приложение N ___ к именному сберегательному (депозитному) сертификату N ______ серия __________ наименование кредитной организации, выпустившей сертификат далее располагаются цессии

Уступка требования по сертификату может быть совершена только в течение срока обращения сертификата.

При наступлении даты востребования вклада или депозита кредитная организация осуществляет платеж против предъявления сертификата и заявления владельца с указанием счета, на который должны быть зачислены средства.

Средства от погашения депозитного сертификата могут направляться по заявлению владельца только на его корреспондентский, расчетный (текущий) счет.

Для граждан платеж может производиться как путем перевода суммы на счет, так и наличными деньгами.

Кредитная организация проверяет непрерывность ряда договоров уступки требования, а также соответствие наименования, печати и подписей уполномоченных лиц владельца в именном сертификате этим же реквизитам в заявлении на зачисление средств. При отсутствии лиц, поставивших подписи на сертификате, заявление может быть подписано другими уполномоченными лицами и сопровождаться соответствующей доверенностью.

Восстановление прав по утраченным сертификатам на предъявителя осуществляется в судебном порядке.

Восстановление прав по утраченным именным сертификатам осуществляется кредитной организацией, выпустившей их в обращение.

В случае утраты именного сертификата законный владелец вправе обратиться к кредитной организации, выдавшей сертификат, с письменным заявлением о выдаче дубликата. Если на заявленное требование законным держателем сертификата получен отказ, он вправе обжаловать его в судебном порядке.

Кредитная организация вправе размещать сберегательные (депозитные) сертификаты только после регистрации условий выпуска и обращения сертификатов (далее «условия выпуска») в территориальном учреждении Банка России (Главном управлении, Национальном банке, Операционном управлении-2 при Банке России — далее «регистрирующие органы») и внесения их в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций в Департаменте контроля за деятельностью кредитных организаций на финансовых рынках Банка России.

Для регистрации условий выпуска кредитная организация, должна представить в регистрирующий орган следующие документы:

— условия выпуска и обращения сертификатов;

— макет бланка сертификата;

— нотариально заверенную копию лицензии кредитной организации на осуществление банковских операций;

— свидетельство о государственной регистрации кредитной организации (при выпуске сберегательных сертификатов);

— баланс и расчет обязательных экономических нормативов на последнюю отчетную дату перед принятием решения о выпуске сертификатов.

Кредитная организация, выпускающая сертификаты, должна утвердить условия выпуска и обращения своих сертификатов.

Условия выпуска представляются для каждого типа сертификатов отдельно.

Страницы условий выпуска и макет бланка сертификата должны быть пронумерованы, прошнурованы и скреплены печатью кредитной организации.

Условия выпуска должны содержать ссылку на дату принятия решения о выпуске сертификатов и наименование органа кредитной организации, принявшего такое решение и утвердившего данные условия, подписаны ее руководителем и в двухнедельный срок с даты принятия решения о выпуске представлены в трех экземплярах в регистрирующие органы по месту нахождения корреспондентского счета кредитной организации.

Срок рассмотрения условий выпуска регистрирующим органом, а также документов, поданных в соответствии с п. 19 настоящего Положения, не должен превышать двух недель.

В случае возврата регистрационных документов на доработку срок рассмотрения доработанных документов начинает исчисляться заново с момента представления доработанных документов в регистрирующий орган.

Внесение изменений и / или дополнений в зарегистрированные территориальными учреждениями Банка России условия выпуска и / или макет бланка сертификата кредитными организациями производится путем регистрации новых условий выпуска согласно п. 19 настоящего Положения.

С момента регистрации новых условий выпуска сертификатов кредитная организация не вправе размещать сертификаты в соответствии с ранее зарегистрированными условиями выпуска.

Основанием для отказа в регистрации условий выпуска могут быть:

— несоответствие условий выпуска действующему законодательству, нормативным актам Банка России и настоящему Положению;

— несвоевременное представление кредитной организацией условий выпуска, а также документов, указанных в п. 19 настоящего Положения, в регистрирующий орган;

— существенное ухудшение финансового положения кредитной организации и отнесение кредитной организации к 3 или 4 классификационной группе в порядке, установленном нормативными актами Банка России;

— применение территориальными учреждениями Банка России санкций к кредитным организациям в виде ограничения, запрета на проведение операций по привлечению денежных средств во вклады в соответствии с нормативными актами Банка России;

— иные случаи, предусмотренные действующим законодательством Российской Федерации.

Регистрирующий орган регистрирует в отдельном журнале условия выпуска с указанием наименования кредитной организации, выпускающей их в обращение, даты принятия ею решения о выпуске сертификатов, даты представления условий выпуска в регистрирующий орган, а также прочие сведения о выпуске.

Один экземпляр зарегистрированных условий выпуска с макетами сертификатов направляется регистрирующим органом не позднее следующего дня с момента их регистрации в Департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка России для внесения в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций.

Внесение условий выпуска в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций осуществляется Департаментом контроля за деятельностью кредитных организаций на финансовых рынках Банка России в течение трех недель с момента получения зарегистрированных условий выпуска от регистрирующего органа и при отсутствии замечаний к данным документам.

В случае возврата документов из Департамента контроля за деятельностью кредитных организаций на финансовых рынках Банка России в регистрирующий орган последний передает указанные документы кредитной организации на доработку. Срок рассмотрения доработанных документов в регистрирующем органе начинает исчисляться заново с момента их представления кредитной организацией.

На следующий день после получения уведомления Департамента контроля за деятельностью кредитных организаций на финансовых рынках Банка России о внесении условий выпуска в Реестр условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций регистрирующий орган выдает кредитной организации письмо о регистрации им условий выпуска и одну копию зарегистрированных условий выпуска.

Аннулирование государственной регистрации условий выпуска, зарегистрированных в установленном порядке, осуществляется Банком России и его территориальными учреждениями:

— по решению кредитной организации после изъятия из обращения и погашения выпущенных сертификатов на основании представленного кредитной организацией решения и подтверждения, что все сертификаты погашены. При этом решение об аннулировании условий выпуска принимает уполномоченный орган кредитной организации, принявший решение о выпуске сертификатов;

— на основании приказа Банка России о внесении записи о ликвидации кредитной организации в Книгу государственной регистрации кредитных организаций.

При реорганизации кредитной организации решение об аннулировании условий выпуска принимает кредитная организация, являющаяся правопреемником.

Территориальные учреждения Банка России письменно сообщают Департаменту контроля за деятельностью кредитных организаций на финансовых рынках Банка России об аннулировании регистрации условий выпуска для исключения их из Реестра условий выпуска и обращения сберегательных и депозитных сертификатов кредитных организаций и о погашении всех выпущенных по аннулированным условиям выпуска сертификатов».

После вступления в силу настоящего Указания кредитные организации не вправе выпускать сберегательные (депозитные) сертификаты в соответствии с зарегистрированными условиями выпуска, положения которых противоречат требованиям настоящего Указания.

Настоящее Указание вступает в силу с момента публикации в Вестнике Банка России.

Первый Заместитель Председателя Банка России А. КОЗЛОВ

Особенности депозитных сертификатов

Банковский актив отличается следующими характеристиками:

- валюта;

- перечень лиц с правом владения активом;

- форма выпуска;

- условия оборота на финансовом рынке;

- период обращения;

- годовая процентная ставка;

- разновидности ценного актива и т.д.

Кто выпускает

Выпускаются документы банками, которые соответствуют указанным в законодательстве требованиям:

- организация должна осуществлять непрерывно финансовую деятельность не меньше 2 лет;

- опубликованная отчетность за год должна быть ;

- банковская организация должна соблюдатьстандарты и законодательные требования по сохранению финансовых резервов.

Процедура эмиссии данного типа банковских активов упрощена. Не требуется проходить регистрирование эмиссии. Банк самостоятельно определяет ее условия и порядок обращения с бумагами на рынке согласно стратегии организации.

При этом параметры выпуска ценных документов регулируются стандартами ЦБ РФ. Привлечение финансовых средств инвесторов с помощью подготовки разновидности ценных документов можно выполнять оперативно, без больших затрат.

Кто может быть владельцем

Собственником актива на территории РФ может быть юридическое лицо, которое официально зарегистрировано.

Представитель юридической организации должен предоставить следующий пакет документов:

- либо иной удостоверяющий личность гражданина документ;

- устав либо учредительная документация на предприятие, можно предъявить подлинные документы либо ксерокопии, заверенные у нотариуса;

- документы с подтверждением назначения либо избрания представителя на должность, можно предъявить приказ, выписку из протокола управляющего органа (разрешены подлинники либо ксерокопии);

- банковскую карточку юрлица (оригинал либо ксерокопия с печатью нотариуса);

- и выписка из единого госреестра юрлиц;

- лицензия на выполнение деятельности, которая законодательно подлежит лицензированию (оригинал либо ксерокопия, подтвержденная нотариусом);

- , оформленный по специальному образцу;

- бумага с подтверждением проведения расчетов между контрагентами (наличными средствами, безналичным расчетом, за выполненные услуги, работы, поставку продукции на сумму сертификата).

Индивидуальному предпринимателю требуется предъявить следующие бумаги:

- паспорт гражданина РФ (или другой документ для удостоверения личности);

- в едином реестре частных предпринимателей;

- банковскую карточку ИП (оригинал или ксерокопию с печатью нотариуса);

- лицензию на оказание услугили осуществление деятельности;

- о предпринимателе;

- документы о и т.д.

Список бумаг, которые требует предоставить банковская организация, может дополняться и изменяться.

Какая валюта

В России для сертификатов может использоваться только российский рубль. Иные валюты не принимаются к исполнению.

Может ли выступать как платежное средство

Разновидность ценной бумаги не может выступать в качестве средства платежа. Юридически запрет можно устранить, подготовив бумаги на нового предъявителя.

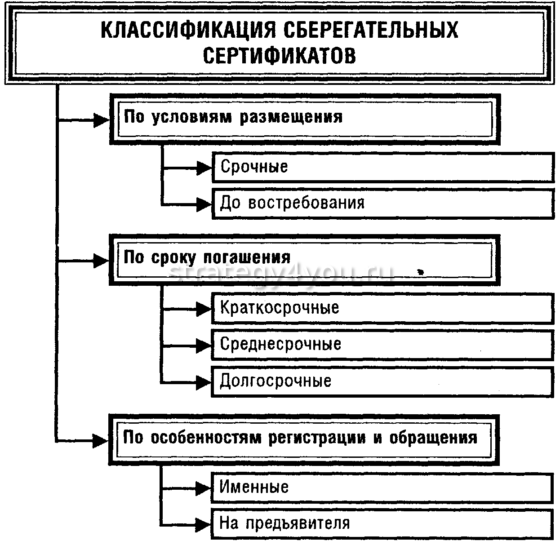

Какой срок обращения

Период действия разновидности активов определяет банк-эмитент. По российскому законодательству срок обращения не должен быть больше 1 года, сберегательный сертификат может использоваться до 3 лет.

Не предусмотрено автоматического пролонгирования документа. После завершения периода обращения сертификат будет трансформирован во вклад со статусом «до востребования».

Можно ли предъявить документ к погашению до окончания его срока

Погасить сертификат до завершения периода действия законодательно разрешено. Однако специалисты не рекомендуют отзывать ценную бумагу раньше срока — переведенную инвестором денежную сумму определят как средства на счету до востребования. Таким образом годовая ставка на переданный вклад будет снижена, в сравнении с данными, прописанными в первоначальном договоре.

Какие виды бывают

Активы подразделяются на следующие подвиды:

- позволяют снимать денежные сбережения только гражданину, на которого оформлен документ. Именная документация обладает повышенной процентной ставкой и ценностью на финансовом рынке.

- Бумаги на предъявителя позволяют выполнять обналичивание любому представителю, имеющему сертификат. Данный тип бумаг предоставляет инвесторам широкие возможности для выполнения инвестиционной деятельности. Бумаги на предъявителя имеют невысокую доходность.

Ценная документация подразделяются также на следующие виды:

- Выпускаемые сериями документы предназначены для широкого круга лиц либо компаний. Бланки имеют простое оформление в соответствии с законодательными требованиями. В бумаге указываются параметры передачи сертификата вкладчику.

- Бумаги, выпускаемые разово, предназначены для одного клиента и имеют персональные условия. Пользователь может получить повышенную процентную ставку, льготные условия и т.д.

Где можно погасить

Погасить сертификат разрешается в филиалах либо региональных отделениях банковской организации-эмитента. Это отличает вид ценной бумаги от срочных вкладов.

Историческая справка

Сберегательные сертификаты являются документальными свидетельствами банковских вкладов, которые используются в финансовых сделках.

Ценная бумага была разработана в качестве промежуточного варианта срочного банковского вклада, обладающего более высокой ликвидностью, т. сертификаты могут использоваться в финансовых операциях на рынке.

Впоследствии вид ценных бумаг признали официально и законодательно закрепили на государственном уровне в разных странах.

Разновидность документов появилась на финансовых рынках в США в середине XX в. В конце 60-х гг. новый инструмент признали на рынках Великобритании, впоследствии разновидность ценных активов получила распространение в других государствах. На территории России документ утвердили для использования в 1992 г.