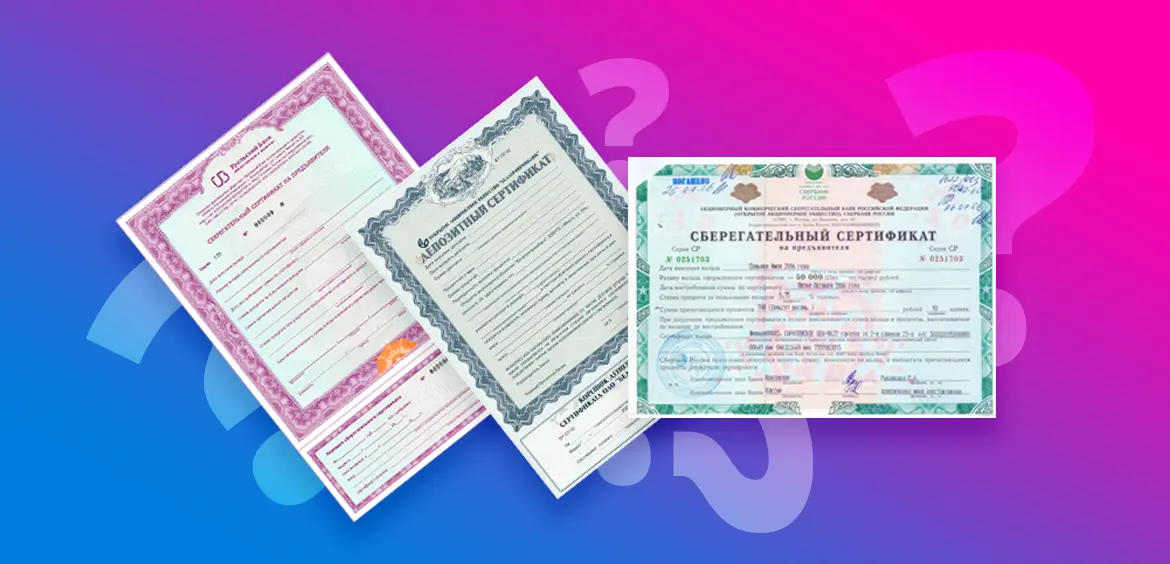

Проще говоря, это документ, где прописана фиксированная сумма денег, которую компания внесла в банк, а также срок вклада, процентная ставки и т. д.

Не путайте со сберегательным сертификатом. По сути, два этих сертификата означают практически одно и то же, но сберегательный сертификат предназначен для физических лиц, а депозитный сертификат — для юридических.

Что такое банковский сертификат

Это ценная бумага, подтверждающая, что гражданин вложил средства в определенный банк. То есть любые финансовые операции будут проводиться только при предъявлении этого документа. Без него ни снять деньги, ни вернуть вложенное невозможно.

При открытии сертификата к нему “прикрепляются” основные характеристики:

- сумма вложения;

- срок действия ценной бумаги (максимум — 3 года);

- процентная ставка;

- номинал, это могут быть только рубли;

- вид документа.

То есть все те же параметры, что характерны для обычного вклада. Только периодичности выплаты процентов нет, они выдаются клиенту разово при погашении (возврате) сертификата.

Сберегательные банковские сертификаты — продукт для физических лиц. Юридические получают депозитные сертификаты.

Что такое банковский сертификат, какими они бывают, актуально ли вообще такое вложение средств. Самое главное — чем он отличается от вклада, какой инструмент инвестирования выбрать. Важная для вкладчиков информация — на Бробанк.ру.

Что такое сберегательный сертификат

По сути сберегательный сертификат – это бумага формата А5, с защитными водяными знаками, серебристой полосой, специальными логотипами, которая подтверждает, что у банка перед вами есть обязательства по выплате денежных средств, переданных ему для хранения и приумножения. Это ценная бумага, позволяющая безопасно хранить ваши деньги в безналичной форме и получать повышенный доход в виде начисленных процентов. Действительно, процентные ставки здесь выше, чем на депозитные вклады, и достигают максимального значения 8,8 % годовых.

Сберегательный сертификат от Сбербанка бывает именным или на предъявителя. Второй вариант более востребован среди населения. По статистике в прошлом году в обращении числилось более 26 тысяч бланков на общую сумму 14,5 млрд. рублей. Документ на предъявителя позволяет получить деньги в банке любому человеку, который принес его.

Сберегательный сертификат покупают, а не открывают или оформляют, как счет. Бумага имеет период действия и выпускается сроком от 3 месяцев до 3 лет. По истечению срока действия, его нужно продать банку и купить новый. Возможность пролонгации не предусмотрена.

Процентные ставки по ценным бумагам выше, чем по вкладам. Данный факт объясняется тем, что они не участвуют в программе страхования. Это значит, если банк лишится своей лицензии или обанкротится, ваши денежные средства вам никто не выплатит. Но учитывая, что Сбербанк – это ведущий банк России, опасаться такой ситуации не стоит, риски минимальны.

Что такое вклад на предъявителя в Сбербанке

Первый банк страны какое-то время предлагал гражданам подобный продукт. В качестве подтверждения прав на распоряжение вкладом использовался сберегательный сертификат. Этот сертификат представляет собой ценную бумагу, которая выпускалась на предъявителя.

По сертификату можно было сохранять и приумножать собственные средства, размещая их под определенный процент. Условия сберегательного вклада от Сбербанка:

- Минимальная сумма — от 10 000 рублей.

- Сроки размещения средств — от 3 месяцев до 3 лет (91-1095 дней).

- Валюта — только российский рубль.

- Пополнение — не предусмотрено.

- Частичное снятие — не предусмотрено.

Проценты по сберегательному сертификату начисляются в конце срока действия. Схема предусматривает покупку клиентом сертификата у Сбербанка, и его последующую продажу. За это время банк «прокрутит» деньги клиента, и вернет их ему в конце срока действия договора с дивидендами.

Важно: с 1 июня 2018 года в гражданское законодательство введены поправки, запрещающие продажу ценных бумаг на предъявителя. Учитывая, что сберегательный сертификат — ценная бумага, Сбербанк России прекратил оказывать данную услугу. В настоящее время открыть вклад на предъявителя в Сбербанке нельзя.

Сертификаты, выпущенные до 1 июня 2018 года, и находящиеся на руках у клиентов, можно продать (погасить) в Сбербанке в любое время. Если по ценной бумаге заканчивается срок действия, это не подразумевает ее недействительность. Она продолжает действовать, только начисление процентов (дивидендов) производится в срок, указанный в договоре с кредитной организацией.

Сберегательный (депозитный) сертификат. Что это такое?

Сберегательный (депозитный) сертификат – это ценная бумага, которая удостоверяет сумму вклада, внесённую в кредитную организацию, и права держателя этой бумаги на получение в конце установленного срока суммы вклада и начисленных по нему процентов.

Если говорить простыми словами, то клиент оформляет срочный вклад без возможности пополнения и пролонгации, только право владения этим депозитом и получения по нему дохода закрепляется не договором банковского вклада, а ценной бумагой (сертификатом), имеющей несколько степеней защиты и изготовленной по форме, утверждённой Министерством финансов РФ.

Выдача такой бумаги регулируется законодательно, в частности, официальный статус сберегательного сертификата закрепляется в ст.844 ГК РФ, а правила выпуска и оформления приводятся в письме Центрального банка РФ от 10 февраля 1992 г. № 14-3-20 .

Дополнительно отметим, что такую ценную бумагу может выпустить ТОЛЬКО банк, удовлетворяющий определённым условиям ЦБ РФ.

Отличие сберегательного сертификата от депозитного заключается в следующем:

- Сберегательный сертификат выдаётся физическим лицам, причём расчёт по нему (оформление и получение средств) возможен как наличными, так и безналичными деньгами;

- Депозитный сертификат выдаётся юридическим лицам, и расчёты по нему возможны только безналом.

Основная причина, почему люди и юр.лица оформляют такие сертификаты, заключается в увеличенной процентной ставке по сравнению со ставками по вкладам в текущей линейки БАНКА, КОТОРЫЙ ТАКИЕ СЕРТИФИКАТЫ ВЫДАЁТ. Есть у них другие плюсы, но и без минусов тоже не обошлось.

Что такое сберегательный сертификат? В чем отличия сберегательных сертификатов от вкладов?

Сберегательный (депозитный) сертификат – это ценная бумага, которая удостоверяет право получения предъявителю сертификата вклада и процентов, начисленных на вклад, по истечении определенного периода времени в банке, выдавшем сертификат. По своим свойствам сберегательные сертификаты очень похожи на вклады, однако есть существенные различия.

Сберегательный сертификат является ценной бумагой, оформляемой на предъявителя. Бланк сертификата для исключения фактов подделки имеет определенные степени защиты, а также порядковый номер. При этом если вы потеряете сам сертификат, вернуть свои деньги будет очень трудно – только через суд.

Так как сберегательный сертификат оформляется на предъявителя, его можно свободно передаватьдругому лицу. Таким образом, сертификат, можно подарить, им можно расплатиться за какой-либо товар или услугу, им даже можно дать взятку :). Однако анонимность, которую позволяет обеспечить сберегательный сертификат, не является полноценной – все же при оформлении сертификата, а также при получении денежных средств по истечении срока клада, необходимо будет предъявить паспорт.

Учитывая тот факт, что утеря сберегательного сертификата фактически приводит к потере денег, банки предлагают клиентам, оформившим сертификат, услугу по его хранению. Причем, как правило, данная услуга является бесплатной для клиента.

Сберегательный сертификат можно использовать в качестве залога по кредиту. Конечно, сейчас набирает популярность кредитование и под залог обычного вклада, поэтому данное различие между депозитом и сберегательным сертификатом становится все менее заметно.

Следующее, очень важно отличие – деньги, размещенные в сберегательный сертификат, не застрахованы Системой страхования вкладов. Таким образом, в случае отзыва лицензии у банка рассчитывать на страховую сумму, положенную по обычным вкладам, не приходится

Данный факт частично компенсируется тем, что банки предлагают повышенную, по сравнению с вкладами, доходность по сберегательным сертификатам.

Деньги с начисленными процентами по сберегательному сертификату можно получить только после истечения срока вклада. Конечно же, можно обратиться в банк досрочно, но тогда, как и со срочными вкладами, вы потеряете все начисленные проценты. Поэтому, если Вам срочно понадобились деньги, то сберегательный сертификат выгоднее продать – благо, в отличии от вклада, он позволяет это сделать. Цена, по которой вы сможете продать сертификат, будет пропорциональна сроку, оставшемуся до окончания вклада. Однако тут есть важная особенность, о которой следует рассказать. При продаже сертификата у владельца сертификата возникает обязанность уплатить налог на доходы физических лиц на разницу между покупкой и продажей. Мы уже рассматривали вопрос налогообложения банковских вкладов, и на сберегательные сертификаты в целом действуют те же правила. Но при продаже сертификата по стоимости выше номинала у владельца появляется дополнительный доход – а в соответствие с законодательством и обязанность уплатить налог. Но учитывая тот факт, что операции покупки-продажи сберегательных сертификатов нигде не регистрируются, уплата данного налога полностью остается на совести продавца.

Сберегательные сертификаты оформляются только в национальной валюте, то есть в рублях, и не предполагают автоматической пролонгации после истечении срока вклада. Кредитные организации, предполагающие работу со сберегательными сертификатами, должны пройти регистрацию выпуска и условий обращений в Центральном Банке РФ.

1. Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

2. Сберегательные (депозитные) сертификаты могут быть предъявительскими или именными.

3. В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате банком выплачиваются сумма вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов.

1. Сберегательным сертификатом признается ценная бумага, удостоверяющая факт внесения в банк-эмитент денежных средств в качестве вклада и право вкладчика получить по истечении установленного срока сумму вклада и процентов по нему в любом учреждении данного банка. Держателем сберегательного сертификата может быть только гражданин. Депозитный сертификат — ценная бумага, аналогичная сберегательному сертификату, однако его держателем может быть только юридическое лицо. В основе отношений между банком-эмитентом депозитного или сберегательного сертификата и его клиентом лежат отношения банковского вклада (займа).

Правила по выпуску и обращению депозитных и сберегательных сертификатов сообщены письмом ЦБ РФ от 10.02.92 N 14-3-20 «О депозитных и сберегательных сертификатах банков». Форма бланка депозитного сертификата, установленная письмом Госбанка СССР от 10 июля 1993 г. N 360 «О введении платежных документов единого образца», имеет рекомендательный характер.

Банк, желающий выпустить депозитные и сберегательные сертификаты, должен утвердить условия их выпуска и обращения. Этот документ в десятидневный срок после его принятия необходимо представить в Главное территориальное управление ЦБ РФ по месту нахождения корреспондентского счета банка. Регистрация проспектов эмиссии депозитных сертификатов не требуется.

Сберегательный сертификат может быть выдан только гражданину РФ или иного государства, использующего рубль в качестве официальной денежной единицы. Депозитный сертификат может быть выдан только организации, являющейся юридическим лицом, зарегистрированным на территории РФ или на территории иного государства, использующего рубль в качестве официальной денежной единицы. Сертификаты не подлежат вывозу на территорию государства — «нерублевой зоны», не могут служить платежным средством за проданные товары.

2. Сертификаты могут быть срочными или до востребования. Срок обращения депозитных сертификатов (с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату) ограничивается одним годом. Срок обращения сберегательных сертификатов — тремя годами. Если срок получения депозита (вклада по сертификату) истек, такой сертификат считается ценной бумагой до востребования. Это означает, что банк обязан выплатить указанную сумму по первому требованию владельца.

На бланке сертификата должны содержаться следующие обязательные реквизиты: а) наименование «депозитный» (или «сберегательный») сертификат: б) указание на основание выдачи сертификата (внесение депозита или сберегательного вклада); в) дата внесения депозита или сберегательного вклада; г) размер депозита или сберегательного вклада, оформленного сертификатом; д) безусловное обязательство банка вернуть сумму депозита или вклада; е) дата востребования держателем сертификата внесенных им денег; ж) процентная ставка банка; з) сумма причитающихся процентов; и) наименование и адрес банка-эмитента; к) имя (наименование) приобретателя сертификата (для именного сертификата); л) подписи двух лиц, уполномоченных банком на совершение такого рода сделок, скрепленные печатью банка. Отсутствие в тексте сертификата какого-либо из обязательных реквизитов делает его недействительным. Банк, выпускающий сертификат, может включить в него иные дополнительные реквизиты, которые не противоречат законодательству.

Сберегательные сертификаты Сбербанка РФ могут обращаться по своим, отличным от перечисленных выше условиям, согласованным с ЦБ РФ.

3. Сертификаты могут быть именными и на предъявителя. Сертификаты на предъявителя передаются путем простого вручения. Именные — путем заключения договора об уступке права требования (цессии). В соответствии с письмом ЦБ РФ от 10.02.92 N 14-3-20 этот договор должен оформляться на оборотной стороне сертификата. Однако нет оснований полагать, что несоблюдение указанного правила должно приводить к недействительности договора об уступке права требования по депозитному (сберегательному) сертификату. Такой договор может быть составлен также на отдельном листе и заключен другими способами, предусмотренными законодательством.

4. По требованию вкладчика — физического лица банк обязан (а по просьбе вкладчика — юридического лица банк вправе, если иное не предусмотрено договором) до оговоренной даты возвратить срочный вклад, оформленный соответственно сберегательным или депозитным сертификатом. При этом выплачиваются проценты, установленные банком по вкладам до востребования, если условиями сертификата на этот случай не определен иной размер процентов.

+ курсовая стоимость акции

+ рыночная стоимость акции

В случае повышения рыночной ставки процента (при прочих равных условиях) курсовая стоимость акций:

В мировой практике принято рыночную цену акций указывать:

+ в денежных единицах

В процентах от номинала

В РФ выпускать облигации могут:

+ только юридические лица

В Российской Федерации облигации частных эмитентов могут выпускаться:

+ как в документарной, так и в бездокументарной форме

В Российской Федерации облигации могут выпускаться:

+ именные и на предъявителя

В России ценными бумагами являются:

+ депозитные сертификаты

Вернуть вклад акционера в уставный капитал акционерного общества акция право:

+ не дает

В России выпуск акций на предъявителя:

Вложение средств в суррогаты ценных бумаг по сравнению с вложением в ценные бумаги риск инвестора:

В уставе акционерного общества не определен дивиденд по привилегированным акциям. В этом случае:

+ владельцы привилегированных акций имеют право на дивиденд наравне с владельцами простых акций

В случае отсутствия вексельной метки по российскому законодательству вексель:

+ теряет вексельную силу

+ имеет силу долговой расписки

В случае отсутствия указания срока платежа по российскому законодательству вексель:

+ сохраняет вексельную силу

В Российской Федерации вексель на предъявителя выписан быть:

+ не может

В Российской Федерации находиться в обращении векселя на предъявителя:

В Российской Федерации выпуск векселей в бездокументарной форме:

Вексель эмиссионной ценной бумагой:

+ не является

В России действует система вексельного права:

В переводном векселе сумма обозначена несколько раз прописью и цифрами, причем эти обозначения имеют разногласия. В данном случае вексель:

+ имеет силу лишь на меньшую сумму

В случае наличия на векселе подложных подписей или подписей вымышленных лиц вексель:

В векселе со сроком платежа в определенную дату внесена процентная оговорка. Это означает, что:

+ вексель не теряет вексельную силу

+ процентная оговорка считается ненаписанной

В векселе со сроком платежа по предъявлении внесена процентная оговорка. Это означает, что:

+ процентная оговорка имеет силу

В случае, когда индоссамент на векселе ограничен каким-либо ограничивающим его условием:

+ оговоренное условие считается ненаписанным

Векселедатель выдал переводной вексель приказу самого векселедателя и передал его лицу А по бланковому индоссаменту. Данная ситуация:

Вексель может быть оплачен:

В случае непредъявления векселя к платежу в положенный срок риск неплатежа по векселю ложится на:

Векселедержатель предъявил к оплате неакцептованный переводной вексель. Плательщик в этом случае оплатить вексель:

+ не обязан

Вексель, имеющий согласие плательщика на его оплату, называется ### вексель

В России к государственным ценным бумагам относятся ценные бумаги:

+ субъектов РФ

Величина текущей купонной выплаты по облигации зависит от:

+ купонной ставки по данному займу

В чековом обращении аваль:

В чековом обращении индоссамент:

В Российской Федерации минимальный номинал депозитных и сберегательных сертификатов:

+ не установлен

В случае досрочного предъявления сберегательного сертификата к оплате банк-эмитент:

+ обязан выплатить сумму вклада и проценты по ставке «до востребования»

Варранты предоставляют их владельцу возможность приобрести определенное количество акций по выгодному курсу, и в этом их сходство с такими ценными бумагами, как:

В случае признания выпуска эмиссионных ценных бумаг недействительным все издержки относятся на счет:

В России физическое лицо быть членом фондовой биржи:

В России на фондовых биржах существование различных категорий членства с неравными правами:

В Российской Федерации по сравнению с США фондовых бирж:

+ примерно столько же

В момент первичного размещения ценных бумаг произошло резкое падение курса этих ценных бумаг на вторичном рынке. Финансовое положение андеррайтера в этой ситуации:

+ зависит от условий андеррайтингового договора и вида андеррайтинга

В момент первичного размещения ценных бумаг произошло резкое повышение курса этих ценных бумаг на вторичном рынке. Финансовое положение андеррайтера этих ценных бумаг в этой ситуации:

+ эмиссионный синдикат

+ группа покупки

+ андеррайтинговый синдикат

В случае андеррайтинга «на базе лучших усилий» финансовые риски, связанные с неразмещением ценных бумаг, ложатся:

+ целиком на эмитента

Вид ценной бумаги на ценовой спрэд при андеррайтинге:

В мировой практике манипулирование андеррайтером, действующим «на базе твердых обязательств», на вторичном рынке размещаемых им ценных бумаг, направленное на поддержание их курса:

В мировой практике манипулирование андеррайтером, действующим «на базе лучших усилий», на вторичном рынке размещаемых им ценных бумаг, направленное на поддержание их курса:

В основе технического анализа лежит:

+ теория Доу

В техническом анализе используются:

+ трендовые методы

+ скользящие средние

Верхняя граница диапазона колебаний курса ценной бумаги называется уровнем:

Внутренняя стоимость акции – это:

+ экспертная оценка аналитика

+ стоимость акции, рассчитанная как текущая стоимость будущих дивидендов

Внутренняя стоимость акции равна рыночной цене этой акции:

В мировой практике активное управление портфелем ценных бумаг по сравнению с пассивным управлением используется:

+ значительно чаще

В среднем более низкий уровень несистематического риска характерен для управления инвестиционным портфелем:

Видом профессиональной деятельности на рынке ценных бумаг является деятельность:

+ по ведению и хранению реестра владельцев ценных бумаг

+ по управлению ценными бумагами

+ по определению взаимных обязательств (клиринговая)

+ по организации торговли ценными бумагами

Видом профессиональной деятельности на рынке ценных бумаг является деятельность по:

+ управлению ценными бумагами

+ определению взаимных обязательств (клиринговая деятельность)

+ организации торговли на рынке ценных бумаг

+ по определению взаимных обязательств (клиринг)

+ по ведению реестра владельцев ценных бумаг

+ по организации торговли на рынке ценных бумаг

В Российской Федерации риски банков по операциям с ценными бумагами от рисков по кредитно-депозитной и расчетной деятельности:

+ не отграничены

Выпускать собственные ценные бумаги брокер на рынке ценных бумаг право:

В России расчетным депозитарием ММВБ является:

В РФ деятельность профессиональных участников рынка ценных бумаг лицензируется лицензией:

+ на осуществление деятельности по ведению реестра владельцев ценных бумаг

+ фондовой биржи

+ профессионального участника рынка ценных бумаг

Пример употребления на «Секрете»

«Банкирами впоследствии стали те, кто понятия не имел, что такое учётная запись и депозитный сертификат — дерзость и напор были важнее. Тем не менее все очень быстро учились на практике, а кто имел хоть какое-то экономическое образование — учились быстрее других».

(Инвестор Алексей Панфёров — о выносливости в бизнесе.)

Депозитный сертификат

Первичное размещение дисконтных сертификатов осуществляется по ценам ниже поминала, процент выплачивается в виде разницы между номинальной и ценой погашения.

Депозитные и сберегательные сертификаты обращаются путем уступки прав требования (цессии). Уступка прав требования на предъявителя осуществляется простым вручением сертификата новому владельцу. Что касается именного сертификата, то цессия оформляется на его оборотной стороне.

Банки используют различные способы зарабатывания денег, в том числе: кредитование под заложенных бумаг и покупку ценных бумаг за собственный счет; покупку и продажу ценных бумаг на рынке по поручению и за счет клиентов; хранение и управление ценными бумагами клиентов. В связи с этим представляют интерес депозитные и сберегательные сертификаты, эмитентами которых выступают коммерческие банки. Для этого необходимо иметь лицензию Банка России (письмо Банка России № 14-3-30 от 10 февраля 1992 г. «О депозитных и сберегательных сертификатах банков»).

В соответствии с существующим законодательством депозитные и сберегательные сертификаты — это ценные бумаги в документарной форме, удостоверяющие право требования уступки (цессии) одного лица другому размещенных в банке депозитов или сберегательных вкладов. Это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы депозита или вклада и процентов по ним. Право по сертификатам можно уступать другим лицам, что повышает их привлекательность. Владельцами депозитных сертификатов могут быть только юридические лица. Сберегательные сертификаты выдаются только физическим лицам.

Особенность российского законодательства состоит в том, что депозитные и сберегательные сертификаты не могут служить платежным средством за товары и услуги. Правда, разрешен выпуск сертификатов на предъявителя.

Депозитные и сберегательные сертификаты выдаются и обращаются только среди резидентов, а также не резидентов, относящихся к государствам, где рубль используется в качестве официальной денежной единицы.

Номинал депозитного и сберегательного сертификата законодательством Fie установлен. Традиционным в международной практике (опыт США) можно считать выпуск депозитных сертификатов номиналом в 100 тыс. дол. и более. Они имеют определенный срок погашения и в основном являются обратимыми, т.е. могут служить самостоятельным объектом торговли. Иностранные банки, имеющие свои филиалы в США, также имеют право выпускать депозитные сертификаты с номинальной ценой, выраженной в долларах США (в финансовой литературе их называют «янки»-сертификатами).

Депозитные и сберегательные сертификаты могут быть именными и на предъявителя. Выпускаться сериями и в одноразовом порядке. При наличии доверия к банку-эмитенту сертификаты могут использоваться в качестве платежного средства;

Право требования по сертификату на предъявителя уступают, вручая его новому владельцу. Именной сертификат оформляют посредством цессии (уступки прав требования), о чем делают отметку на обратной стороне сертификата.

Цессия — это уступка требования, передача кредитором принадлежащего ему права требования другому лицу. Цедент — это кредитор, уступающий свое право требования другому лицу.

Цессионарий — это лицо, которое становится кредитором благодаря передаче ему прав требования.

Предельный срок обращения депозитных сертификатов — 1 год, сберегательных сертификатов — 3 года. Если сроки их погашения прошли, они считаются документами до востребования и банк-эмитент обязан их погасить по первому требованию держателя, причем только в денежной форме.

Разница в счете на предъявителя и на третье лицо

Вклады на предъявителя — обезличенный продукт, снять деньги по которому может человек, имеющий на руках документ, подтверждающий данное право. По большому счету банку нет разницы, кто окажется этим самым человеком. Поэтому такие счета имеют наименование «на предъявителя» — право распоряжения деньгами получает тот, кто предъявит соответствующие документы.

Вклад на третье лицо открывается вкладчиком в отношении конкретного лица: к примеру, отец решает оформить счет на имя своего сына. Для этого достаточно присутствие третьего лица при оформлении договора, либо наличие заверенных нотариально документов, удостоверяющих его личность. Воспользоваться этими деньгами другие лица не смогут, так как вклад персонифицированный, — принадлежащий конкретному человеку.

Сберсертификат в наследство и в подарок

Если цель приобретения сберегательного сертификата – передать его в дар, банки рекомендуют документ на предъявителя, что в дальнейшем упростит его закрытие и получение средств. Для того, чтобы ценная бумага вошла в наследственную массу она должна быть именной и включена в завещательный акт.

В этом вопросе на помощь приходит такой документ, как банковское завещание. Оно составляется при приобретении ценной бумаги. Если в течение полугода после смерти завещателя, документ не представлен, то депозит наследуется на общих основаниях по закону или по нотариальному завещанию.

Неименные сертификаты

Иначе их называют на предъявителя. То есть ценная бумага не регистрируется на конкретного человека. Кто ее в банк принесет, тот и получит в итоге деньги. Такие документы были весьма популярными, их могли оформлять и передавать в качестве подарка.

Но банковские сертификаты на предъявителя несли большой риск. В случае кражи или утери кто угодно мог обратиться в банк и забрать деньги раньше отведенного срока. Сертификат, как и вклад, можно погасить досрочно с потерей процентов, и преступники этим пользовались.

Если человек терял сертификат на предъявителя, ему предстояла сложная судебная процедура восстановления своих прав. Первым делом гражданин должен был незамедлительно обратиться в банк и по регистрационным данным заблокировать ценную бумагу, а после идти в суд ее восстанавливать.

В связи с большим ворохом проблем и тем, что сертификаты на предъявителя не были защищены АСВ (система страхования вкладов), с 1 июня 2018 года Центральный Банк запретил выдачу неименных бумаг.

То есть действующие пока что сертификаты на предъявителя погасить можно, а новые получить уже нельзя. Если учесть, что документ действует только 3 года, то вскоре они вообще исчезнут.

Как оформить?

Стать обладателем сберегательного сертификата довольно просто. Необходимо:

- Найти банк, осуществляющий выпуск ценных бумаг подобного типа (далеко не все кредитные организации предлагают этот сберегательный продукт);

- Обратиться в его офис с паспортом или другим документом, который допускается использовать для идентификации личности;

- Определиться с условиями сертификата – количеством, номиналом, сроками;

- Оплатить в кассе банка сумму, равную номиналу выпускаемых сертификатов, и получить на руки ценную бумагу.

Обратите внимание. Сертификаты должны иметь корешки, составляемые по форме, прописанной в письме ЦБ РФ (см

выше). При выписке сертификата банк заполняет все реквизиты корешка сертификата, подписывается владельцем (или его уполномоченным лицом согласно доверенности), отделяется от сертификата и хранится кредитной организацией.

Нюансы

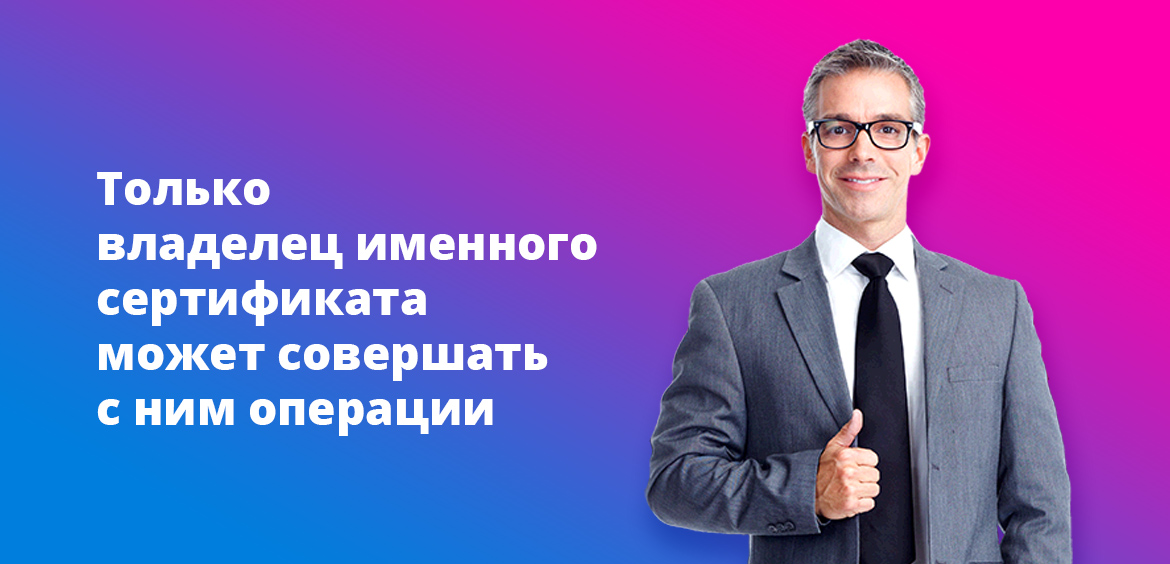

Существуют два основных вида ДС: именной депозитный сертификат и депозитный сертификат на предъявителя.

Именной депозитный сертификат предполагает, что его может погасить только лицо, указанное в качестве владельца сертификата. Чтобы продать именной депозитный сертификат, существует специальная процедура — цессия.

Сертификат на предъявителя не требует дополнительных формальностей при его передаче или продаже. Такой сертификат может быть предъявлен на погашение любым юридическим лицом. Как правило, проценты по такому виду ДС всегда ниже, чем по именным сертификатам.

Комментарий к статье 844 Гражданского Кодекса РФ

1. Если привлечение средств во вклад не сопровождается открытием счета по вкладу, то внесение вклада удостоверяется ценной бумагой — банковским сертификатом.

Банковский сертификат — это ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов.

На бланке сертификата должны содержаться следующие обязательные реквизиты: наименование «депозитный (сберегательный) сертификат», номер, серия, дата внесения и размер вклада, безусловное обязательство банка вернуть сумму вклада и проценты, срок, ставка процента за пользование и сумма причитающихся процентов, ставка процентов при досрочном предъявлении сертификата, наименование банка, для именного сертификата — наименование вкладчика, подписи двух лиц, уполномоченных банком, скрепленные печатью банка. Отсутствие хотя бы одного из них влечет недействительность сертификата. Банк может дополнить их другими реквизитами, не противоречащими закону. Дополнительные листы (приложения), являющиеся принадлежностью сертификата, должны быть пронумерованы. Поправки и помарки при заполнении сертификата не допускаются.

Кредитная организация может выпускать банковские сертификаты только после регистрации условий выпуска и обращения сертификатов в территориальном учреждении Банка России. Оформляются банковские сертификаты на специальных бланках, изготовленных полиграфическими организациями, имеющими соответствующие лицензии.

2. Процентные ставки по сертификатам определяются банком и не могут быть, в отличие от вклада с открытием счета, в одностороннем порядке изменены банком. Начисление процентов осуществляется не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. Выплата процентов осуществляется одновременно с погашением сертификата при его предъявлении.

3. В зависимости от условий, разработанных банком, банковские сертификаты могут быть эмиссионными или неэмиссионными, предъявительскими или именными, депозитными или сберегательными.

В соответствии с п. 7 Положения ЦБ РФ о сертификатах они могут быть только срочными. Если держатель сертификата не предъявил требование о возврате вклада по наступлении срока платежа, вклад считается вкладом до востребования. За период просрочки банк не начисляет проценты. В случае досрочного предъявления сертификата к оплате проценты на сумму вклада начисляются в размере процентов по вкладам до востребования, если сертификатом не установлен иной размер процентов для этого случая.

Предъявительские сертификаты могут быть переданы вкладчиком другому лицу путем простого вручения, именные сертификаты — путем заключения договора об уступке права требования (цессии). В соответствии с п. 8 Положения ЦБ РФ о сертификатах сертификат должен иметь место для оформления уступки требования. Согласно п. 16 Положения ЦБ РФ о сертификатах цессия оформляется на оборотной стороне сертификата или на дополнительном листе двусторонним соглашением цедента и цессионария. Каждый договор об уступке нумеруется цедентом. Условие о непрерывности цессий является обязательным.

Выпуск сертификатов допускается только в валюте Российской Федерации, выпуск сертификатов в иностранной валюте запрещен.

4. Депозитные сертификаты выдаются юридическим лицам сроком до одного года. Расчеты по ним осуществляются в безналичном порядке.

Сберегательные сертификаты выдаются физическим лицам сроком до трех лет. Расчеты по ним осуществляются как в наличной, так и в безналичной форме. В соответствии с п. 2 Положения ЦБ РФ о сертификатах право выдачи сберегательных сертификатов предоставляется банку при соблюдении следующих условий: осуществление банковской деятельности не менее двух лет; публикация годовой отчетности, подтвержденной аудиторской проверкой; соблюдение банковского законодательства; выполнение обязательных экономических нормативов; наличие резервного фонда; соблюдение резервных требований.

5. Восстановление прав по утраченным банковским сертификатам на предъявителя осуществляется в судебном порядке (подробнее о вызывном производстве см. п. 5 коммент. к ст. 843 ГК).

Восстановление прав по именным сертификатам производится банком. В случае утраты сертификата его владелец обращается в банк с заявлением о выдаче дубликата. Отказ в выдаче дубликата может быть обжалован в суд.

Кастинговая сеть с кольцом — техника заброса

Подобные сети называются американскими и считаются более эффективными, по сравнению с другими видами сетей. Изюминка этой снасти – это особая конструкция, которая позволяет осуществлять более точные забросы и более надежные, гарантирующие успех.

Кастинговая сеть. Обучение забросу кастинговой сети, американского типа с кольцом.

Watch this video on YouTube

Процесс забрасывания снасти с кольцом:

- Тяговой шнур собирается в левой руке кольцами, после чего встряхивается сеть, чтобы она расправилась.

- Процесс необходимо проконтролировать, на предмет образовавшихся петель как на сети, так и на шнуре.

- Задействовав правую руку, сеть перехватывается в верхней части на расстоянии 1/3 ее длины, после чего ее собирают мотками в левую руку.

- После этого захватывают грузовой шнур за крайние точки, а сама сеть должна быть развернута как можно шире.

- Осуществляя бросок, следует помогать забросу движением тела, которое должно повернуться на 180 градусов.

- Направляется снасть по пологой горизонтальной траектории. В результате такой специфики полета сеть разворачивается практически у самой воды.

- Чем больше сила броска, тем надежнее срабатывание снасти. Только расправленная сеть после попадания в воду может гарантировать улов.

Недостатки сберегательного сертификата

Однако у сберегательного сертификата есть ряд недостатков. В отличие от депозита сертификат нельзя пополнять или частично изымать средства (лишь полностью с потерей существенной части процентов). Поскольку он оформляется как свидетельство на предъявителя, его потеря более критична, нежели потеря договора депозита — восстановить его можно лишь через суд.

Самый же большой минус (особенно на фоне финансового кризиса) — отсутствие госстраховки по неименным сертификатам. Проще говоря, если банк, выпустивший сертификат, останется без лицензии, страховой компенсации до 1400000 рублей клиент не получит.

Для кредитных учреждений сберсертификат тоже выступает альтернативой вкладу. Ведь это хорошая возможность привлечь деньги граждан, обойдя ограничения регулятора по ставкам. Кроме того, со сертификатов банки не делают отчислений в Фонд по страхованию вкладов.

Для снижения рисков многие вкладчики просто выбирают крупную и надежную финорганизацию. Но даже это помогает не всегда. Взять, например, недавно потерявший лицензию Внешпромбанк, который тоже предоставлял гражданам сберсертификаты на сумму от 100000 и от 1500000 рублей с годовой доходностью до 11,6%. У владельцев неименных сертификатов не получится вернуть деньги. К сожалению, именно сберсертификаты на предъявителя пользуются в РФ наибольшей популярностью, хотя к ним не применяется страховка АСВ.

Но если вы решили все же открыть сберсертификат, то делать это нужно с умом.

Факт

Впервые депозитные сертификаты появились на рынке в начале 60-х годов XX века в США. В конце 60-х нововведение было признано перспективным в Великобритании, а затем ценные бумаги распространились и по другим странам. В России на законодательном уровне документ был признан в 1992 году.

Статью проверил

Вклады на предъявителя застрахованы?

Отличительной особенностью продукта является то, что эти деньги не страхуются по умолчанию, как обычные вклады. Выплаты АСВ на такие счета не распространяются. Вместе с этим, клиент может самостоятельно застраховать свой вклад, оформив полис в любой страховой компании.

В случае со Сбербанком в этом не было необходимости, так как здесь до сих пор погашаются облигации Сберегательного банка СССР образца 1990-1993 гг. Поэтому и по «современным» сертификатам выплаты производятся в нормальном режиме: клиент получает деньги по факту обращения — день в день.

Какие налоги уплачиваются по сертификату Сбербанка?

Доход, получаемый с сертификата, не облагается налогами. Ставка по ним не превышает текущую ставку рефинансирования более, чем на 5 процентных пунктов. Поэтому по доходу, полученному клиентом, налогообложение не предусмотрено.

Что делать, если сертификат утерян или украден?

У Сбербанка вклад на предъявителя работает по такому же принципу, как и во всех остальных банках страны. Имея на руках сертификат, лицо может продать его банку, и получить за это деньги. В свою очередь, банк не станет уточнять, откуда у предъявителя появился сертификат.

Если сертификат утерян или украден, его законному владельцу следует об этом незамедлительно сообщить в Сбербанк. Задача значительно упрощается, когда вкладчик знает номер своего сертификата. В противном случае, права собственности придется восстанавливать через суд.

Какие операции можно совершать с сертификатом в Сбербанк Онлайн?

Сберегательный сертификат — документарная ценная бумага, выпускаемая Сбербанком России на предъявителя. Никакие операции в онлайне по ней не совершаются. Снятие средств возможно только при предъявлении ценной бумаги в одно из отделений банка. Обналичивание сертификатов производится не во всех отделениях Сбербанка.

Можно ли передать сертификат по наследству?

Ценную бумагу можно включить в наследственную массу при соответствующей необходимости. Но указывать ее в завещании не обязательно — достаточно передать ее наследнику, чтобы он распорядился сертификатом по своему усмотрению.

Банковский сертификат — это инструмент по хранению собственных средств. Его покупку рассматривают граждане, изучающие инструменты инвестирования. Но если изучить статистику, россияне отказываются от приобретения этой ценной бумаги в пользу вклада.

Объем действующих сберегательных сертификатов по данным Центрального Банка:

- январь 2017 года — более 485 000 штук;

- июль 2017 года — 460 000 штук;

- январь 2018 — почти 388 000 штук;

- июль 2018 — 363 000;

- январь 2019 года — 151 000;

- июль 2019 года — 53 270 штук;

- январь 2020 — около 33 000;

- июль 2020 — 21 737 штук.

То есть отчетливо прослеживается динамика кардинального снижения количества действующих сберегательных банковских сертификатов. Можно сделать вывод, что люди сдают ценные бумаги и новые не покупают.

Рынок банковских сертификатов контролирует ЦБ РФ. Банки обязаны передавать ему информацию о выданных и погашенных ценных бумагах.

Если рассмотреть предложения крупных российских банков, то они больше не занимаются выдачей и обслуживанием банковских сертификатов. Так, в Сбербанке, ВТБ и Газпромбанке этой услуги для физлиц нет.

Как сдать ценную бумагу

Спешить не нужно, для получения заявленной доходности нужно подождать окончание срока действия ценной бумаги. Даже если это сертификат на предъявителя, то он все равно действующий, несмотря на то, что такие бумаги больше не выпускаются.

Вы посещаете любое отделение обслуживающего банка, предоставляете кассиру паспорт и сам сертификат. На месте сразу выдаются деньги. При желании можно сразу открыть здесь же вклад, выбрав любой продукт из линейки.

Частые вопросы

Если это сертификат на предъявителя, обналичить его сможет любой человек. Если ценная бумага именная, только владелец.

Выдаются ли банковские сертификаты несовершеннолетним?

Получение ценной бумаги доступно гражданам с 14 лет. Если сертификат оформляется лично несовершеннолетним, он получает полное право распоряжаться им. Если документ на ребенка оформляет родитель, тогда для операций по нему требуется родительское разрешение.

Что делать, если я потерял именной сертификат?

Необходимо обратиться в банк с паспортом и составить заявление на восстановление документа.

Можно ли снять с сертификата деньги по доверенности?

Владелец именного сертификата может составить у нотариуса доверенность на любое лицо. Это лицо сможет погасить сертификат, сняв деньги.

Банковский сертификат, что это простыми словами?

Это ценная бумага, подтверждающая, что вы вложили деньги в банк на определенных условиях. Если вы оформили ее на год, то через год можете прийти в банк, предъявить сертификат и забрать деньги вместе с начисленными процентами.

В последнее время россияне практически полностью отказались от сертификатов в пользу вкладов. Доходность по ценной бумаге может оказаться несколько выше, но это превышение несущественное, то есть критической роли в выборе не играет.

Чем стандартный вклад лучше:

- его можно пополнять, если выбрать программу с соответствующей опцией. Это отлично подходит тем, кто планирует делать накопления;

- можно выбрать программу с возможностью частичного снятия, сертификат коммерческого банка такой возможности никогда не предполагает;

- с ним можно проводить операции, просто придя в банк с паспортом. В другом случае обязательно нужно предъявить сертификат;

- при утере сертификата его придется восстанавливать;

- вклад можно пролонгировать по сроку его окончания. Если сертификат закончится, для продления вложения нужен перевыпуск новой бумаги.

Банковский вклад — более удобный и функциональный инструмент инвестирования, поэтому граждане стали выбирать именно его. Раньше востребованность сертификатов была продиктована возможностью выпуска их на предъявителя, но с 2018 года выдаются только именные ценные бумаги.

Кто может забрать средства?

Обычно в организации выдаются бумаги на предъявителя. Следовательно, они не имеют установленного владельца. Получить деньги может любой человек, который предоставил сертификат в офис.

За счет этого удается:

- Передать бумаги по наследству.

- Попросить родственников забрать средства, если вы не можете лично посетить офис.

- Подарить ценные бумаги близким людям, таким образом передать им определенную сумму.

Как видите, сберегательный сертификат на предъявителя Сбербанка России обладает рядом достоинств. Поэтому вам стоит подумать над возможностью его получения, он поможет сохранить сбережения.

Именные банковские сертификаты

Это значит, что ценная бумага принадлежит конкретному человеку, и только он сможет обратиться в банк и обналичить средства. Точно также, как и со вкладом. Единственное отличие от вклада — погасить сертификат можно в любом отделении банка, хоть в другом регионе. Вклад же закрывается только в том отделении, где был открыт.

Именной банковский сертификат может быть передан другому человеку в рамках цессии (переуступки прав). Например, отец решил отдать документ и права на деньги ребенку. На обратной стороне ценной бумаги вписывается новый владелец, передача фиксируется в банке.

Именной сертификат оформлен на конкретного гражданина, поэтому может быть изъят в рамках исполнительного производства.

Получение и обслуживание сертификата

Если вам удалось найти банк, выдающий такие ценные бумаги, вы можете обратиться в его отделение с паспортом, где на месте будет оформлен сертификат. Банковские сертификаты могут выпускаться только как именные продукты, на выданном бланке будут отражены данные держателя и параметры обслуживания.

- вкладчик выбирает срок до 3 лет, он фиксируется на документе;

- по вкладу будет действовать фиксированный процент;

- проценты выплачиваются только после возврата сертификата в банк, то есть одной суммой;

- всегда можно погасить сертификат досрочно, но тогда ставка пересчитается по ставке до востребования, обычно это 0,01% годовых. То есть доходности не будет;

- вложенная по именному документу сумма участвует в системе страхования вкладов. Если банк закроется, инвестор получит возмещение.

Сертификаты банков можно оставлять в наследство (по завещанию, наследование в общем порядке). Также их можно использовать в качестве залога для финансовых сделок с банками.

Особенности

Данная ЦБ интересна тем клиентам, которые намерены передать крупные суммы денежных средств третьим лицам, но при этом не хотят информировать об этом налоговые органы. Вскоре будет принята законодательная норма, по которой банки обязаны информировать государство обо всех депозита и счетах клиентов. И то, что сертификаты оформляются на предъявителя, послужило стимулом их отменить. Но окончательного решения еще не принято.

Как работает вклад на предъявителя

Этот банковский продукт открывается в виде самого обычного вклада, который доступен в каждой кредитной организации. Вкладчик получает документы, — сберегательный сертификат или сберкнижку, которая является единственным подтверждением прав на распоряжение деньгами на вкладе. Иными словами, владелец сертификата или книжки в любой момент может снять деньги, размещенные на вкладе, либо распорядиться ими другим образом, по своему усмотрению.

Такие вклады открываются для сохранения и приумножения собственных средств. По ним действует годовая процентная ставка, приближенная к ставкам по «классическим» вкладам и депозитам. Разница заключается в том, что продукт не персонифицированный, а значит, что им может воспользоваться другое лицо. Достаточно предъявить в банк удостоверяющие документы. Для открытия вклада требовалось:

- Паспорт или любое другое удостоверение личности.

- Сумма денежных средств.

Снятие денег, или распоряжение вкладом иным образом, доступно только при предъявлении удостоверения личности. Операции по передаче денежных средств между не верифицированными субъектами на территории Российской Федерации официально запрещены законом. Вклады на предъявителя в большинстве случаев имели бессрочный характер. Воспользоваться деньгами можно в любое время, когда возникнет соответствующая необходимость.

Депозит, депозитный и сберегательный сертификаты

Депозитный и сберегательный сертификат – понятия схожие, но не взаимозаменяемые. Разница между этими бумагами лишь в том, что депозитные сертификаты предлагаются юридическим лицам (предприятиям, организациям), а сберегательные — предназначены для обслуживания физлиц. Условия обращения обоих сертификатов ничем не отличаются. Оба документа могут быть приобретены в любое время, пока период их действия не окончен, а проценты по обоим сертификатам начисляются с момента их покупки.

Общие свойства депозитных и сберегательных сертификатов:

- являются ценными бумагами;

- выпускаются только банками;

- регулируются банковским законодательством;

- выпускаются в документарной форме;

- подразумевают переход прав иным лицам;

- не могут являться расчётным и платёжным инструментом за товары и услуги;

- выдаются только резидентам РФ.

Не стоит путать также понятия «депозит» и «депозитный сертификат». Основное их отличие кроется в том, что сертификат считается ценной бумагой, которая одновременно является и активом. Депозит представляет собой простой договор между банковской организацией и предприятием. При оформлении сертификатов происходит трансформация активов: вместо ликвидных денежных средств организация получает депозитные сертификаты.

Достоинства сертификатов

Явным достоинством сертификата является то, что эти ценные бумаги к оплате принимают любые учреждения банка-эмитента, а вклад возможно получить лишь в том отделении, где его открыли. Это увеличивает возможность применения сертификата и дает возможность рассматривать его в качестве аналога дорожного чека или пластиковой карты, использование которых проводится независимо от места их выдачи и оформления.

Банковский сертификат может при необходимости выступать, как средства расчетов. Но сберегательный сертификат, как и всякий другой финансовый альтернативный инструмент, имеет ряд недостатков. Так, к примеру, закон «О страховании вкладов» не распространяется на предъявительские сертификаты. Это означает, что когда вы владеете ценной бумагой и банк, который выпустил ее, обанкротился или лицензия у него отозвана, то вы не получите по сертификату страхового возмещения. Выручить собственные деньги можно лишь в порядке очереди кредиторов. Обычно это происходит не ранее чем спустя полгода после банкротства. К тому же, когда у обанкротившегося банка для исполнения всех обязательств активов (имущества, денег и т. д.) не хватит, можно получить денег меньше, чем вложили. Именные сертификаты не подвержены таким рискам. Их владельцы при появлении проблем с банком могут не волноваться. Они, как и обыкновеннные вкладчики, получают страховую выплату, которая гарантирована законом.

Заключение и мнение эксперта

Сберегательные и депозитные сертификаты до 2018 года пользовались большой популярностью у граждан, но поправка в ГК исключила сертификаты на предъявителя из обращения и банки массово отказались от этого продукта. На сегодня эти ценные бумаги (в виде именных) банки практически не предлагают.

Мнение эксперта

Дмитрий Дуняшев

Блогер, частный инвестор, руководитель проекта real-investment.net

У сертификатов есть одно огромное преимущество перед вкладами и про него не все знают. Последнее время ЦБ стал часто сталкиваться с недобросовестными банками, которые при обращении клиента и передаче им денег не оформляют вклады должным образом на баланс банка. Это явление назвали забалансовыми вкладами. То есть вы вклад открыли, но записи о нем нигде нет (больше касается небольших банков). Но если вы оформили депозитный или сберегательный сертификат, то у вас есть надежный документ на руках, подтверждающий обязательства банка перед вами.

Финансовые результаты 2013 года

2013 год стал очень успешным для крупнейшего банка России. Нестандартные депозитные программы смогли привлечь даже самых консервативных клиентов. Прирост вкладов населения составил 20,6 % и приблизился к цифре 8 трлн рублей. Даже самое крупное розничное финансовое учреждение страны, «ВТБ 24», которое по данному показателю занимает второе место в рейтинге, смогло привлечь только 1,3 трлн рублей. «Народный» банк лидирует в рейтинге по размерам нетто-активов — 16,7 трлн рублей, что 5 раз больше, чем у второго по значимости в экономике России Газпромбанка. На 2014 год эксперты прогнозируют небольшой спад в объеме привлеченных депозитов. С удешевлением кредитных ставок стоимость привлеченных средств также снижается.