Публикация извещения27. 22 14:09:05 (МСК)

Приём заявокдо 04. 22 23:59:59 (МСК)

Наименование:оказание услуг по сопровождению деятельности администратора КЦР с выдачей сертификата администратора КЦР по тарифному плану «Стандартный»

Количество:1. 00

Наименование:лицензия на право использования СКЗИ «КриптоПро CSP» в составе сертификата ключа администратора КЦР

Количество:1. 00

Наименование:право использования программы для ЭВМ «АС «Кабинет УЦ» за использования при выпуске одного квалифицированного сертификата для работы во внешних ИС

Количество:1. 00

Наименование:право использования программы для ЭВМ «АС «Кабинет УЦ», расширение права использования: ЭТП Фабрикант

Количество:1. 00

Наименование:лицензия на право использования СКЗИ «КриптоПро CSP» в составе сертификата ключа

Количество:1. 00

Наименование:право использования программы для ЭВМ «АС «Кабинет УЦ», расширение права использования: порталы ГИС ЖКХ и АС АКОТ

Количество:1. 00

Наименование:право использования программы для ЭВМ «АС «Кабинет УЦ» за использования при выпуске одного сертификата

Количество:1. 00

Наименование:право использования программы для ЭВМ «АС «Кабинет УЦ», расширение права использования: группа площадок В2В

Количество:1

Ознакомьтесь с документацией и начинайте подготовку к торгам

Для участия в процедуре нужно:

- Получить квалифицированную электронную подпись. Проверьте свою

подпись

Выбрать подпись - Пройти обучение работе на торговой площадке. Мы проводим онлайн и очные курсы по 44 и

223-ФЗ

Посмотреть расписание

Идет прием заявок

Для подачи заявки нужно:

Так же вы можете:

Организация приобрела по сублицензионному договору неисключительную лицензию на право использования программ для ЭВМ. Лицензии бессрочные, в договоре срок лицензии не указан. Программы используются в производстве или продаже продукции. Оплата произведена разовым платежом. Как списать в бухгалтерском и налоговом учете стоимость лицензий?

По данному вопросу мы придерживаемся следующей позиции:

Сумма платежа за предоставленное организации право использования программ для ЭВМ, уплаченного в порядке единовременной выплаты, может включаться сублицензиатом в расходы отчетного периода в бухгалтерском и налоговом учете ежемесячно или единовременно.

Организация вправе самостоятельно установить порядок признания расходов на приобретение программ для ЭВМ как в бухгалтерском, так и в налоговом учете, который необходимо отразить в учетной политике организации.

Во избежание претензий со стороны налоговых органов целесообразно установить предполагаемый срок использования программ для ЭВМ с учетом срока, установленного ГК РФ (не менее пяти лет — п. 4 ст. 1235 ГК РФ), и учитывать равномерно расходы на приобретение права их использования в течение этого срока, установив такой порядок признания расходов в учетной политике в целях налогового учета.

Программа для ЭВМ является результатом интеллектуальной деятельности, и авторские права на нее охраняются так же, как авторские права на произведения литературы (пп. 2 п. 1 ст. 1225 ГК РФ, п. 1 ст. 1259, ст. 1261 ГК РФ).

Согласно п. 1 ст. 1235 ГК РФ по лицензионному договору одна сторона — обладатель исключительного права на результат интеллектуальной деятельности (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата (включая программы для электронных вычислительных машин) в предусмотренных договором пределах.

При письменном согласии лицензиара лицензиат может по договору предоставить право использования результата интеллектуальной деятельности или средства индивидуализации другому лицу (сублицензионный договор) (п. 1 ст. 1238 ГК РФ).

По сублицензионному договору сублицензиату могут быть предоставлены права использования результата интеллектуальной деятельности или средства индивидуализации только в пределах тех прав и тех способов использования, которые предусмотрены лицензионным договором для лицензиата (п. 2 ст. 1238 ГК РФ). К сублицензионному договору применяются правила ГК РФ о лицензионном договоре (п. 5 ст. 1238 ГК РФ).

Мы уже рассказывали об учете исключительных прав — статья «Учет нематериальных активов в «1С:Бухгалтерии 8». В этой статье мы расскажем о том, как в программе учитываются операции по передаче и получению неисключительных прав на использование результатов интеллектуальной деятельности по лицензионным договорам.

- Передача неисключительного права по лицензионному договору

- Разовая передача неисключительного права

- Приобретение неисключительного права по лицензионному договору

Согласно статье 1235 ГК РФ по лицензионному договору одна сторона — обладатель исключительного права на результат интеллектуальной деятельности (лицензиар) -предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата в ограниченных договором пределах. Лицензионный договор, как правило, заключается в письменной форме. Устно можно заключить только лицензионный договор о предоставлении права использования произведения в периодическом печатном издании (п. 2 ст. 1286 ГК РФ).

Лицензиат может предоставить право использования результата интеллектуальной деятельности другому лицу (сублицензионный договор). К сублицензионному договору применяются правила ГК РФ о лицензионном договоре.

Срок лицензионного договора не может превышать период действия исключительного права на результат интеллектуальной деятельности или на средство индивидуализации. Когда срок действия лицензионного договора не определен, по общему правилу договор считается заключенным на пять лет (п. 4 ст. 1235 ГК РФ).

Согласно пункту 5 статьи 1235 ГК РФ по лицензионному договору лицензиат обязуется уплатить лицензиару обусловленное договором вознаграждение, если договором не предусмотрено иное. Вознаграждение может быть в форме фиксированных разовых или периодических платежей, процентных отчислений от дохода (выручки) и др.

Лицензионный договор может предусматривать (п. 1 ст. 1236 ГК РФ):

- предоставление лицензиату права использовать результаты интеллектуальной деятельности с сохранением за лицензиаром права выдачи лицензий другим лицам — простая (неисключительная) лицензия;

- предоставление права использовать результаты интеллектуальной деятельности без сохранения за лицензиаром права выдачи лицензий другим лицам — исключительная лицензия.

Лицензия предполагается простой (неисключительной), если в лицензионном договоре не зафиксировано обратное.

Передача неисключительного права по лицензионному договору

В бухгалтерском учете доход от предоставления нематериального актива в пользование организация-лицензиар отражает в составе доходов от обычных видов деятельности. Если предоставление нематериальных активов в пользование не является одним из видов деятельности организации (п. 5,7 ПБУ 9/99 «Доходы организации»), то в составе прочих доходов.

Поскольку лицензиар остается обладателем исключительного права на нематериальный актив, то с баланса он его не списывает. По этой причине лицензиар продолжает начислять амортизацию по нематериальным активам, предоставленным в пользование (п. 38 ПБУ 14/2007 «Учет нематериальных активов»). Амортизация отражается в составе расходов по обычным видам деятельности, если предоставление прав использования НМА является одним из видов деятельности организации-лицензиара. Если выручка от передачи НМА учитывается в составе прочих доходов (счет 91. 01 «Прочие доходы»), то амортизация относится, соответственно, на счет 91. 02 «Прочие расходы» (п. 5, 11 ПБУ 10/99 «Расходы организации»).

Операции по передаче исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности освобождаются от обложения НДС при наличии лицензионного договора (пп. 26 п. 2 ст. 149 НК РФ). Освобождение от НДС применяется:

- независимо от государственной регистрации исключительных прав на такие программы и базы (письмо Минфина РФ от 01.04.2008 № 03-07-15/44);

- независимо от способа передачи (на материальном носителе или через интернет) результатов интеллектуальной деятельности (письмо Минфина РФ от 18.08.2008 № 03-07-07/79).

Реализация простых лицензий в рамках основного вида деятельности

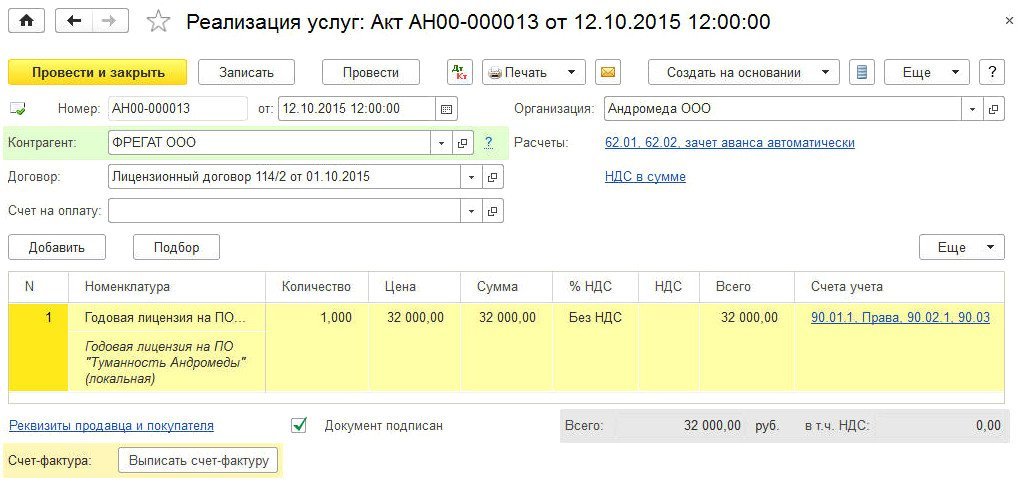

ООО «Андромеда» применяет общую систему налогообложения, ПБУ18/02, от уплаты НДС не освобождена, обладает исключительным правом на программное обеспечение «Туманность Андромеды», которое учтено в составе НМА. В октябре 2015 г. ООО «Андромеда» (лицензиар) заключило с ООО «Фрегат» (лицензиат) лицензионный договор, по условиям которого лицензиар предоставляет лицензиату право использования данного программного обеспечения на условиях простой (неисключительной) лицензии. Срок действия лицензии — 1 год. Вознаграждение за предоставленное право на использование программного обеспечения выплачивается лицензиару единовременно в день подписания договора и составляет 32 000 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Продажа лицензий на программные продукты является одним из основных видов деятельности ООО «Андромеда». Амортизация, начисленная в налоговом учете по программному обеспечению, учитывается в составе расходов, связанных с производством и реализацией. В бухгалтерском учете данный НМА не амортизируется как объект с неопределенным сроком полезного использования.

Полученное лицензиаром вознаграждение по лицензионному договору в форме фиксированного разового платежа относится ко всему периоду использования НМА получателем прав на него. Для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, в Плане счетов предназначен счет 98 «Доходы будущих периодов».

Допустим, учитывая большую номенклатуру передаваемых неисключительных лицензий на программные продукты в рамках основного вида деятельности и руководствуясь принципом рациональности ведения бухгалтерского учета, ООО «Андромеда» предусмотрело в своей учетной политике единовременное признание сумм разовых платежей в качестве текущих доходов.

Для целей исчисления налога на прибыль датой получения дохода от реализации следует признавать дату реализации имущественных прав независимо от момента поступления денег (п. 3 ст. 271 НК РФ).

В программе «1С:Бухгалтерия 8» ред. 0 передача права на результат интеллектуальной деятельности регистрируется с помощью документа Реализация (акт, накладная) с видом операции Услуги. Документ доступен из раздела Покупки. Документ Реализация (акт, накладная) заполняется следующим образом (рис. 1):

- в поле от указывается дата передачи права на использование программного обеспечения;

- в поле Контрагент указывается лицензиат (выбирается из справочника Контрагенты);

- в поле Договор указывается наименование лицензионного договора (выбирается из справочника договоров с контрагентом);

- в поле Номенклатура указывается наименование передаваемой лицензии, которая выбирается из справочника Номенклатура (в форме элемента справочника в поле Вид номенклатуры должно быть выбрано значение Услуги);

- заполняются поля Количество, Цена, Сумма передаваемых лицензий;

- в поле % НДС должно быть выбрано значение Без НДС;

- при заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать счет доходов, номенклатурную группу и счет расходов.

Рис. Реализация права на использование программного обеспечения

Чтобы в табличной части документа суммы и счета учета для конкретной номенклатурной позиции подставлялись автоматически, необходимо предварительно выполнить настройку. Напоминаем, что правила определения счетов учета номенклатуры можно указать в форме Счета учета номенклатуры, доступ к которой осуществляется по одноименной гиперссылке из справочника Номенклатура. Чтобы установить тип цен для конкретного вида номенклатуры, необходимо использовать документ Установка цен номенклатуры (раздел Склад).

В результате проведения документа Реализация (акт, накладная) с видом операции Услуги сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 62. 02 Кредит 62

— на сумму зачтенной предоплаты, полученной от лицензиата по лицензионному договору;

Дебет 62. 01 Кредит 90

— на сумму выручки от реализации неисключительного права.

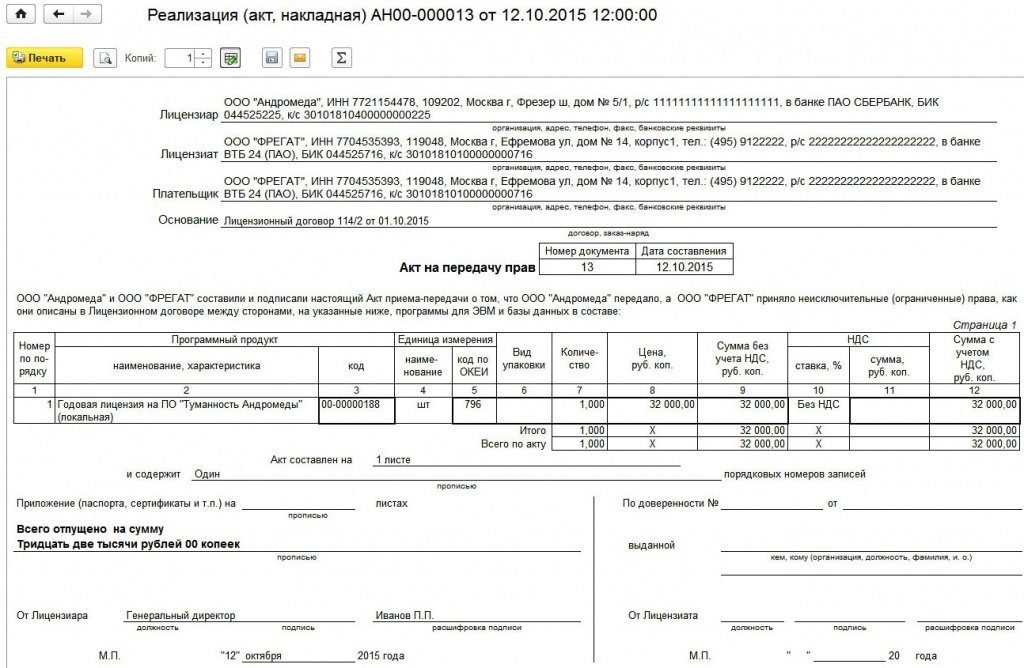

Если одним из видов деятельности организации является передача неисключительных прав на результаты интеллектуальной деятельности по лицензионным договорам, то перед лицензиаром неизбежно возникает задача документального оформления таких хозяйственных операций в оперативном порядке. Как известно, форма акта на передачу прав никогда не входила в состав форм, содержащихся в альбомах унифицированных форм первичной учетной документации и утвержденных Госкомстатом России. Поэтому такую форму необходимо разработать самостоятельно с учетом требований части 2 статьи 9 Федерального закона от 06. 2011 № 402-ФЗ.

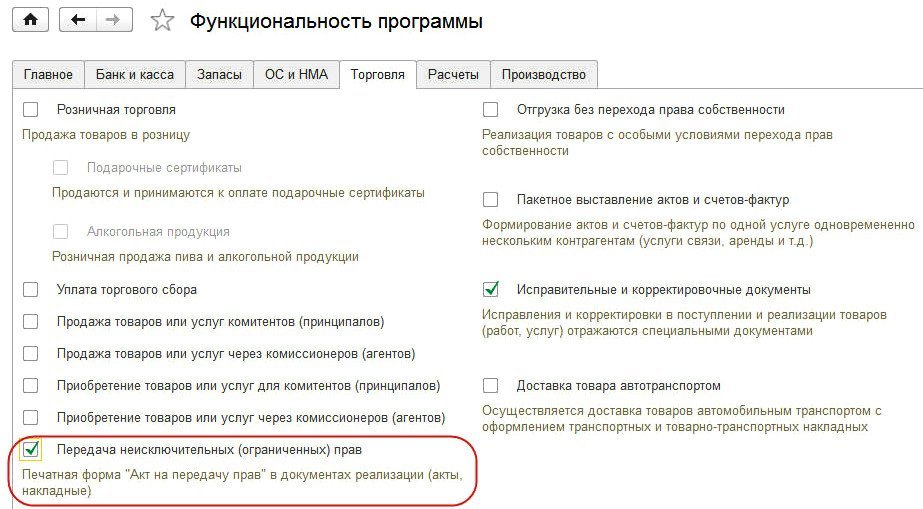

В «1С:Бухгалтерии 8» (ред. 0) разработана печатная форма Акт на передачу прав. Для того чтобы она стала доступна, необходимо включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное — на закладке Торговля необходимо установить флаг Передача неисключительных (ограниченных) прав (рис.

Рис. Настройка функциональности программы

Печатная форма Акт на передачу прав доступна из формы документа Реализация (акт, накладная) по кнопке Печать (рис.

Рис. Печатная форма акта на передачу прав

Несмотря на то, что данная печатная форма предназначена для передачи прав на программные продукты, отредактировав, ее можно использовать и для передачи прав на иные объекты интеллектуальной собственности.

Для изменения реквизитов подписантов, выступающих от имени лицензиара и лицензиата, необходимо перейти в форму Реквизиты продавца и покупателя по одноименной гиперссылке, расположенной в нижней части документа Реализация (акт, накладная).

Напоминаем, что, если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

Обратите внимание, что лицензионный договор с правообладателем о предоставлении лицензиату простой (неисключительной) лицензии на использование программы для ЭВМ или базы данных может быть заключен в упрощенном порядке.

Лицензионный договор, заключаемый в упрощенном порядке, является договором присоединения, условия которого, в частности, могут быть изложены на приобретаемом экземпляре программы для ЭВМ или базы данных либо на упаковке такого экземпляра, а также в электронном виде.

Начало использования программы для ЭВМ или базы данных пользователем, как оно определяется указанными условиями, означает его согласие на заключение договора. В этом случае письменная форма договора считается соблюденной (п. 5 ст. 1286 ГК РФ).

Согласно разъяснениям Минфина России, операции по передаче прав на использование программ для ЭВМ при реализации экземпляров в товарной упаковке облагаются НДС, так как на момент их приобретения в розницу программы покупателем еще не используются, и лицензионный договор (путем заключения договора присоединения) не заключен (письма Минфина России от 21. 2014 № 03-07-03/52967, от 01. 2008 № 03-07-15/44).

Таким образом, если правообладатель продает экземпляры программы через магазин (в том числе и через интернет-магазин) или через дистрибьютора, то такая реализация (независимо от формы носителя программы) облагается НДС в общеустановленном порядке. В этом случае продажу экземпляров программ для ЭВМ вполне можно отражать в «1С:Бухгалтерии 8» ред. 0 как продажу готовой продукции.

Разовая передача неисключительного права

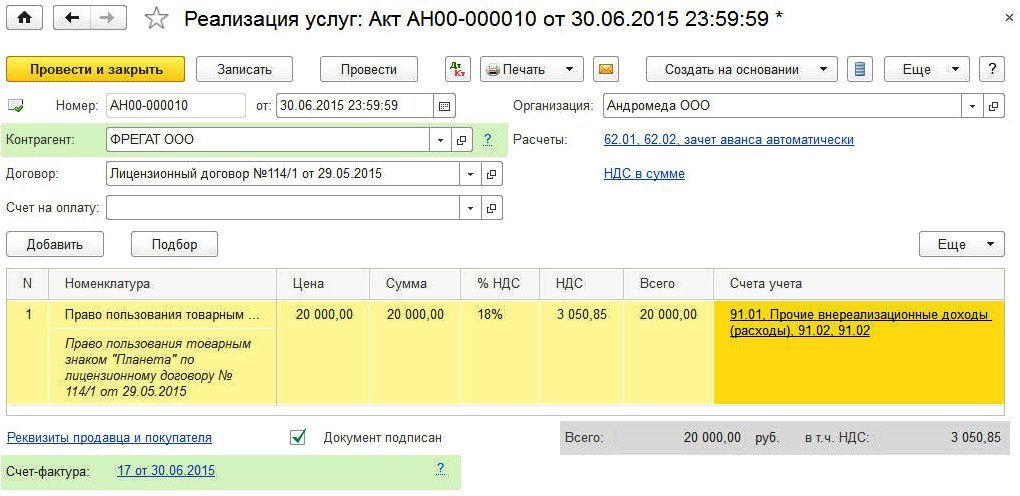

ООО «Андромеда», обладающая исключительным правом на товарный знак, учтенный в составе НМА, передала в июне 2015 года право пользования товарным знаком другой компании по лицензионному договору на три года. Для ООО «Андромеда» передача прав на использование товарного знака является разовой операцией. Договором предусмотрены периодические ежемесячные платежи в сумме 20 000 руб. (в том числе НДС 18 %). Амортизация, начисленная в бухгалтерском и налоговом учете по товарному знаку, учитывалась в составе расходов, связанных с производством и реализацией. Данный товарный знак в течение срока действия лицензионного договора организацией-лицензиаром не будет использоваться для маркировки собственной продукции.

Поскольку передача прав на товарные знаки не является основным видом деятельности организации, то сумму периодического лицензионного платежа, начисленного по условиям договора, организация будет ежемесячно признавать в составе внереализационных доходов. Датой получения внереализационного дохода признается дата осуществления расчетов в соответствии с условиями договора или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода (пп. 3 п. 4 ст. 271 НК РФ).

Если условиями договора предусмотрен разовый платеж, то он признается равномерно в течение срока действия договора (п. 2 ст. 271 НК РФ, письмо Минфина России от 22. 2015 № 03-03-06/54220). Обращаем внимание, что для равномерного признания разовых платежей в программе с использованием счета 98 следует использовать документ Операция, введенная вручную.

Товарный знак не указан в перечне объектов интеллектуальной собственности, передача прав на использование которых не подлежит налогообложению НДС (пп. 26 п. 2 ст. 149 НК РФ). Поэтому при предоставлении прав на использование товарного знака организация-лицензиар обязана начислить НДС.

Предоставление права использования товарного знака по лицензионному договору подлежит обязательной государственной регистрации (п. 2, 3, 6 ст. 1232, п. 2 ст. 1235, п. 1, 2 ст. 1490 ГК РФ). Расходы по уплате патентной пошлины за регистрацию лицензионного договора включаются в прочие расходы организации на дату регистрации договора.

При оформлении документа Реализация (акт, накладная) необходимо обратить внимание на заполнение поля Счета учета (рис. Доход, получаемый от передачи товарного знака в пользование, будет отражаться по кредиту счета 91. 01, связанные с этим доходом расходы (в том числе и начисляемая амортизация) — по дебету счета 91.

Рис. Реализация права на использование товарного знака

Дебет 62. 01 Кредит 91

— на сумму ежемесячно признаваемого внереализационного дохода;

Дебет 91. 02 Кредит 68

— на сумму начисленного НДС с ежемесячного дохода.

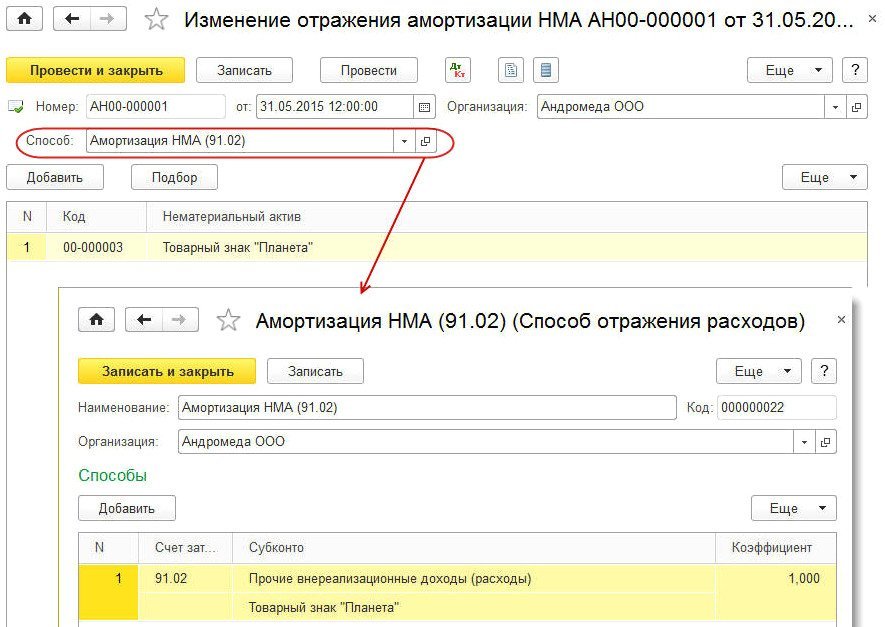

С июня 2015 года товарный знак больше не используется в производственных целях организации.

По этой причине способ отражения расходов на амортизацию данного нематериального актива необходимо изменить.

Для этого в программе следует создать документ Изменение отражения амортизации НМА, доступ к которому осуществляется по гиперссылке Параметры амортизации НМА из раздела ОС и НМА.

Перед формированием документа Изменение отражения амортизации НМА нужно начислить амортизацию по объектам НМА за месяц, в котором изменения не требовались (за май 2015 г. Документ Изменение отражения амортизации НМА заполняется следующим образом (рис. 5):

- в поле от необходимо указать последнее число месяца, в котором изменения не требовались (в нашем примере 31 мая 2015 г.). Изменение способа отражения расходов по амортизации начинает действовать со следующего месяца, то есть с июня 2015 года;

- в табличной части документа в поле Нематериальный актив необходимо выбрать наименование товарного знака из справочника Нематериальные активы и расходы на НИОКР.

Рис. Изменение отражения амортизации НМА

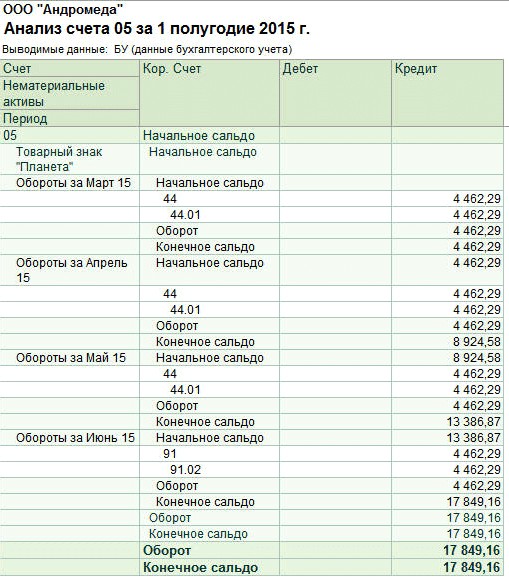

При выполнении регламентной операции Амортизация НМА и списание расходов по НИОКР в июне 2015 года формируются бухгалтерские проводки и записи в специальные ресурсы регистра бухгалтерии для целей налогового учета:

Дебет 91. 02 Кредит 05

— на сумму амортизации товарного знака.

На рис. 6 представлен анализ счета 05 за полугодие 2015 года с разбивкой по месяцам. Отчет наглядно демонстрирует изменение способа отражения расходов по амортизации НМА с июня 2015 года.

Рис. Анализ счета 05 за полугодие

ИС 1С:ИТС

Подробнее об отражении в учете прав на использование результатов интеллектуальной деятельности см. в «Справочнике хозяйственных операций» из раздела «Бухгалтерский и налоговый учет» по ссылке.

Приобретение неисключительного права по лицензионному договору

Организация может приобретать неисключительные права на объекты интеллектуальной собственности, как для своих нужд, так и для перепродажи. Во втором случае требуется письменное согласие лицензиара.

Приобретение программы для ЭВМ для собственных нужд

Один из распространенных примеров приобретения неисключительного права — покупка программы для ЭВМ или базы данных для собственных нужд организации. Приобретая софт, организация заключает с правообладателем лицензионный договор (соглашение, сублицензионный договор) на использование этого программного обеспечения. Если экземпляр программы приобретен по договору купли-продажи, то лицензионный договор с правообладателем может быть заключен в упрощенном порядке в виде договора присоединения («коробочная лицензия»).

Стоимость программного обеспечения в виде фиксированного платежа можно отнести к расходам будущих периодов согласно абз. 2 п. 39 ПБУ 14/2007. Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18. 2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

Расходы в виде вознаграждения за право использования программы для ЭВМ по лицензионному договору организация вправе учесть для целей налогообложения прибыли (пп. 26 п. 1 ст. 264 НК РФ). Признаются расходы в том отчетном (налоговом) периоде, в котором они понесены согласно условиям сделки. В случае если договор не содержит таких условий, и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно (п. 1 ст. 272 НК РФ). Ссылаясь на эту норму, Минфин считает, что расходы на приобретение программы для ЭВМ должны включаться в состав прочих расходов, связанных с производством и (или) реализацией, в следующем порядке (письмо от 31. 2012 № 03-03-06/2/95):

- если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

- если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли.

Аналогичный порядок признания расходов действует и в отношении затрат на последующую модификацию программы для ЭВМ (письмо Минфина РФ от 18. 2014 № 03-03-06/1/11743).

Однако судьи в большинстве считают, что налогоплательщики вправе учесть спорные расходы единовременно, причем независимо от того, определен срок использования программного обеспечения в лицензионном договоре или нет (постановление ФАС Московского округа от 28. 2010 № КА-А40/15824-10 по делу № А40-168732/09-127-1389, постановление ФАС Западно-Сибирского округа от 24. 2011 по делу № А27-9148/2010).

Пример 3

По лицензионному договору ООО «Андромеда» на условиях стопроцентной предоплаты приобретает компьютерную программу «1С:Управление торговлей 8» у организации ООО «Чистый Софт Центр». Стоимость программы 14 500,00 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Программа будет использована для повышения эффективности торговли. Поскольку срок использования программы в договоре не указан, ООО «Андромеда» установила срок использования данной программы, равный 3 годам.

Согласно абз. 1 пункту 39 ПБУ 14/2007 полученное организацией неисключительное право на использование программы для ЭВМ отражается на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. Эту операцию можно зарегистрировать с помощью документа Операция, введенная вручную (раздел Операции).

В плане счетов программы «1С:Бухгалтерия 8» (ред. 0) забалансовый счет для отражения нематериальных активов, полученных в пользование по лицензионному договору, не предусмотрен. При необходимости пользователь может самостоятельно создавать дополнительные субсчета, забалансовые счета и разрезы аналитического учета. Для учета полученных неисключительных прав целесообразно создать отдельный забалансовый счет, например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору», где предусмотреть аналитический учет:

- по контрагентам — субконто Контрагенты;

- по объектам НМА — субконто Нематериальные активы.

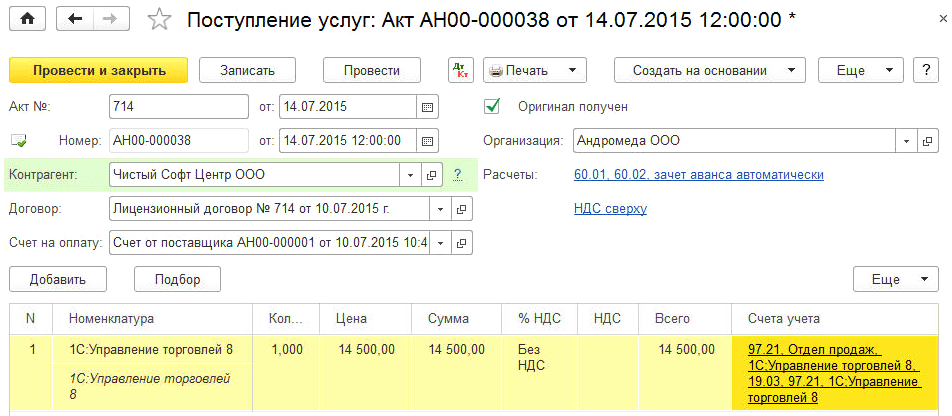

Порядок учета расходов на приобретение программного продукта отражается в документе Поступление (акт, накладная) с видом операции Услуги (рис.

Рис. Поступление неисключительного права

В поле Номенклатура указывается наименование полученного лицензионного программного обеспечения, которое выбирается из справочника Номенклатура (в форме элемента справочника в поле Вид номенклатуры должно быть выбрано значение Услуги).

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов, которое выбирается из одноименного справочника (1С:Управление торговлей 8);

- подразделение затрат (Отдел продаж).

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты:

- вид расхода для целей налогообложения (Прочие);

- вид актива в балансе (Прочие оборотные активы);

- сумму РБП (справочно);

- порядок признания расходов (По месяцам);

- даты начала и окончания списания (14.07.2015-13.07.2018);

- счет затрат (44.01) и аналитику списания затрат.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

Дебет 60. 01 Кредит 60

— на сумму зачтенной предоплаты лицензиару по лицензионному договору;

Дебет 97. 21 Кредит 60

— на стоимость программного обеспечения.

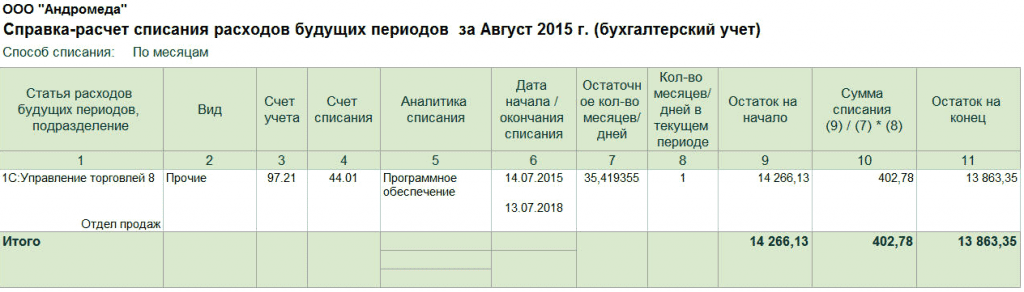

В июле 2015 года после выполнения регламентной операции Списание расходов будущих периодов в состав расходов будет включена стоимость программного обеспечения, рассчитанная за неполный месяц исходя из указанных дат начала и окончания списания. С августа 2015 года стоимость программного обеспечения будет ежемесячно включаться в состав расходов равными долями.

Для проверки списания суммы расходов будущих периодов для бухгалтерского и налогового учетов (в нашем примере эти суммы совпадают) можно воспользоваться отчетом Справка-расчет списания расходов будущих периодов (рис. Доступ к отчету осуществляется из формы помощника закрытия месяца по кнопке Справки-расчеты. Справку-расчет также можно сформировать, перейдя по гиперссылке Списание расходов будущих периодов, и выбрав одноименный пункт меню.

Рис. Справка-расчет расходов будущих периодов

ИС 1С:ИТС

Подробнее о расходах на программы для ЭВМ и базы данных см. в справочнике по налогу на прибыль организаций из раздела «Налоги и взносы» на.

Приобретение программного обеспечения для перепродажи

Порядок учета программного обеспечения, приобретаемого для перепродажи, зависит от того, на каких условиях и в какой форме заключается договор с поставщиком программного обеспечения. Например, организация может приобретать и перепродавать экземпляры программ («коробки»), а может распространять программные продукты в форме передачи прав на использование объектов интеллектуальной собственности. Помимо этого, организация может оказывать консультационные и сервисные услуги в рамках сопровождения программных продуктов.

Если оригинал или экземпляры произведения правомерно введены в гражданский оборот на территории РФ путем их продажи или иного отчуждения, дальнейшее распространение оригинала или экземпляров произведения допускается без согласия правообладателя и без выплаты ему вознаграждения (ст. 1272 ГК РФ). На практике это означает, что при приобретении и перепродаже экземпляров программного обеспечения между поставщиком и покупателем заключается обычный договор купли-продажи или поставки, а в качестве товара может выступать CD-диск с записанной программой. В бухгалтерском учете предприятия торговли покупка и продажа экземпляров программного обеспечения отражаются по общим правилам учета товаров (то есть с использованием счета 41 «Товары») и не вызывает затруднений.

Если организация приобретает и перепродает права на программы для ЭВМ, то она обязана заключить с лицензиаром (правообладателем) лицензионный договор. При письменном согласии лицензиара организация-реселлер может по сублицензионному договору предоставить право использования результата интеллектуальной деятельности (ст. 1238 ГК РФ).

Между правообладателем и реселлером может быть заключен смешанный договор (договор купли-продажи экземпляров программы, предусматривающий одновременно предоставление права использования программы). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в таком договоре (п. 3 ст. 421 ГК РФ).

Порядок бухгалтерского учета прав на программное обеспечение, приобретаемого для перепродажи, нормативно не урегулирован. В экономической литературе описаны следующие варианты учета полученного программного обеспечения:

- с использованием забалансового счета;

- с использованием счета 20 «Основное производство» (в этом случае на конец отчетного периода по дебету счета 20 могут оставаться суммы незавершенного производства);

- с использованием счета 41 «Товары».

По мнению редакции, учет неисключительных прав в «1С:Бухгалтерии 8» с использование счета 41 является оптимальным, так как этот способ исключает ручные операции, обеспечивает аналитический учет передаваемых прав и не искажает отчетность. Профессор СПбГУ М. Пятов в статье «Бухгалтерская трактовка понятия «товар» в свете четвертой части ГК РФ» обосновывает применение счета 41 для учета неисключительных прав. Приводим следующую выдержку из статьи:

«Согласно ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи. При этом для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

— используемые в качестве сырья, материалов и т. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

— предназначенные для продажи;

— используемые для управленческих нужд организации

Следовательно, единственным возражением против отражения приобретаемых комплектов копий программ на счете 41 является то, что согласно ГК РФ, организация приобретает, прежде всего, неисключительные права на продукт — объект интеллектуальной собственности. Материальный носитель же не является предметом договора, а лишь обеспечивает возможность совершения операций по передаче неисключительных прав.

Вместе с тем факт приобретения данных прав в целях последующей перепродажи в соответствующих этой цели объемах (количестве копий) полностью подтверждает экономическую роль данного имущества как товара.

Согласно пункту 7 ПБУ 1/98 система учета любой организации должна соответствовать требованию приоритета содержания над формой, согласно которому ведение бухгалтерского учета фактов хозяйственной жизни должно предполагать их отражение «исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования».

Исходя из этого требования, учет приобретаемых копий продуктов интеллектуальной деятельности, относительно которых организации приобретают неисключительные права, может быть организован на счете 41. Этот вариант учета должен быть закреплен в учетной политике организации».

Пример 4

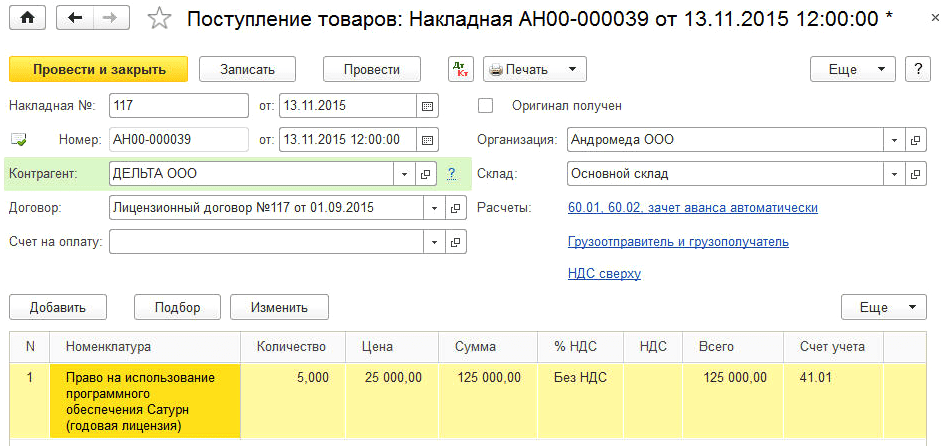

ООО «Андромеда» (лицензиат) в рамках торговой деятельности заключила с лицензиаром-обладателем исключительных прав на компьютерную программу «Сатурн» лицензионный договор, согласно которому ООО «Андромеда» с целью дальнейшего распространения (по сублицензионному договору) приобретает неисключительные права (лицензии) на эту программу. Лицензионный договор, а также сублицензионный договор заключаются на срок, равный одному году.

Ежемесячное вознаграждение, подлежащее уплате лицензиару, зависит от количества распространенных лицензиатом лицензий. Вознаграждение, уплачиваемое лицензиару за одну лицензию, составляет 25 000 руб. (без НДС). Сублицензиат за каждую распространенную лицензию уплачивает лицензиату вознаграждение в размере 30 000 руб. (без НДС). Все выданные лицензиаром лицензии регистрируются в специальной информационной системе. Сублицензиат, получив предоплату от конечного пользователя за программное обеспечение, обращается к лицензиату за лицензией. Лицензиат получает у лицензиара регистрационный номер лицензии, привязанный к конечному пользователю, и расчетные документы. Затем лицензиат передает регистрационный номер лицензии и выставляет расчетные документы сублицензиату.

После проведения документа сформируются бухгалтерские проводки и записи для целей налогового учета:

Дебет 41. 01 Кредит 60

— на стоимость приобретенных лицензий у лицензиара.

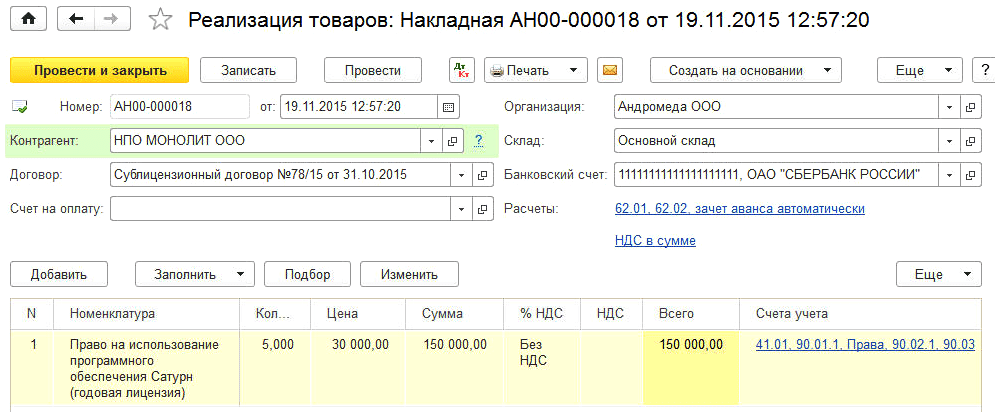

Реализация неисключительных прав регистрируется с использованием документа Реализация (акт, накладная) с видом операции Товары (рис. 10).

После проведения документа сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 90. 1 Кредит 41

— на стоимость лицензий, приобретенных у лицензиара;

— на сумму выручки от реализации неисключительных прав.

Поделиться с друзьями:

Отправить на почту

Бухгалтерский учет

С учетом п. 3 ПБУ 14/2007 «Учет нематериальных активов» приобретенные по сублицензионному договору неисключительные права на использование результата интеллектуальной деятельности не признаются объектами НМА*(1).

Используя компьютерную программу в рамках сублицензионного договора, организация не является правообладателем исключительных прав на эту программу, следовательно, стоимость полученных по договору неисключительных прав учитывается на забалансовом счете 012 «Нематериальные активы, полученные в пользование по сублицензионным договорам» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (далее — План счетов и Инструкция) в оценке, определяемой исходя из размера вознаграждения, установленного в договоре*(2).

Согласно п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29. 1998 N 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида. В отношении приобретения прав по лицензионным (сублицензионным) договорам такой порядок предусмотрен п. 39 ПБУ 14/2007.

Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора (второе предложение абзаца второго п. 39 ПБУ 14/2007).

Конкретный порядок списания расходов будущих периодов не определен ни Планом счетов и Инструкцией, ни ПБУ 14/2007.

Если программы для ЭВМ предполагается использовать в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ или для управленческих нужд предприятия, то затраты на его приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п. 2, 4, 5, 7 ПБУ 10/99 «Расходы организации»).

Ежемесячно сумма платежа за предоставленное организации право использования программ, уплаченного в порядке единовременной выплаты, включается пользователем (сублицензиатом) в расходы отчетного периода на основании норм абзаца второго п. 39 ПБУ 14/2007, п. 16, 18 п. 19 ПБУ 10/99.

При этом нормативные акты по бухгалтерскому учету не регулируют вопросы определения срока списания в случае, когда в договоре не указан срок использования программного обеспечения.

Полагаем, что порядок определения сроков может быть установлен в учетной политике организации (п. 7 ПБУ 1/2008 «Учетная политика организации») для целей бухгалтерского учета следующим образом:

1) расходы на приобретение неисключительных прав признаются в течение срока, установленного п. 3 ст. 1238, п. 4 ст. 1235 ГК РФ (по общему правилу не менее пяти лет);

2) расходы на приобретение неисключительных прав признаются в течение срока, установленного самостоятельно.

В данном случае, на наш взгляд, при установлении срока следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности;

3) расходы на приобретение неисключительных прав признаются единовременно.

В бухгалтерском учете при этом могут быть произведены следующие операции по счетам:

Дебет 012

— приняты на забалансовый учет объекты НМА, полученные в пользование (на основании сублицензионного договора);

Дебет 60 (76) Кредит 51

— произведен платеж за приобретенные неисключительные права;

Дебет 97 Кредит 60 (76)

— в составе расходов будущих периодов отражены затраты, связанные с приобретением неисключительных прав на использование программ для ЭВМ.

В случае ежемесячного признания расходов производятся следующие записи*(3):

Дебет 20 (26, 44) Кредит 97

— списана часть расходов на приобретенные неисключительные права, приходящаяся на отчетный период.

Налоговый учет

Поскольку в рассматриваемом случае организация не получает исключительных прав на программы для ЭВМ, понесенные затраты нельзя отнести к расходам на приобретение НМА (п. 3 ст. 257 НК РФ, письма Минфина России от 05. 2012 N 07-02-06/128, от 13. 2012 N 03-03-06/2/19, от 24. 2011 N 03-03-06/2/181).

В данном случае расходы на приобретение прав на использование программ для ЭВМ принимаются к учету в соответствии с пп. 26 п. 1 ст. 264 НК РФ в составе прочих расходов, связанных с производством и реализацией (письма Минфина России от 30. 2017 N 03-03-06/1/4386, от 12. 2016 N 07-01-09/7509)*(4).

При методе начисления на основании п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. 318-320 НК РФ. Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ для ЭВМ и баз данных будут равномерно учитываться для целей налогообложения прибыли (письма Минфина России от 18. 2014 N 03-03-06/1/11743, от 02. 2011 N 03-03-06/1/52, от 20. 2009 N 03-03-06/2/88, от 19. 2009 N 03-03-06/2/25 и др. Причем порядок определения такого срока должен быть установлен учетной политикой организации для целей налогообложения*(5).

Однако имеют место также разъяснения, основанные на иной точке зрения: расходы на приобретение неисключительных прав на программы для ЭВМ принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (не менее пяти лет) (письма Минфина России от 23. 2013 N 03-03-06/1/14039, от 02. 2011 N 03-03-06/1/52, от 23. 2009 N 03-03-06/1/681, от 17. 2009 N 03-03-06/2/48)*(6).

Еще раньше в письме Минфина России от 06. 2006 N 03-03-04/1/92 сообщалось, что если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, к которому относятся произведенные расходы, то такие расходы признаются единовременно на дату начала использования этих программ.

Если же срок, который установлен в целях налогообложения прибыли, будет установлен и в целях бухгалтерского учета, это обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п. 3, 8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Налогоплательщик вправе выбрать один из вышеуказанных в предыдущем разделе способов признания расходов на приобретение неисключительных прав на программы для ЭВМ, закрепив его в учетной политике для целей налогообложения:

1) расходы на приобретение неисключительных прав признаются в течение срока, установленного п. 3 ст. 1238, п. 4 ст. 1235 ГК РФ (не менее пяти лет);

2) расходы на приобретение неисключительных прав признаются в течение срока, установленного налогоплательщиком самостоятельно;

3) если налогоплательщик планирует использовать программы для ЭВМ в своей деятельности, например, в течение одного года, то он имеет право установить, что расходы на приобретение неисключительных прав признаются единовременно.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Энциклопедия решений. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Вопрос: На бухгалтерском счете 97 «Расходы будущих периодов» организация учитывает приобретенные неисключительные права на программное обеспечение, в частности лицензии на сервер, лицензии на программу. Срок использования программного обеспечения в документах не установлен. В учетной политике организации установлен срок использования программного обеспечения в пять лет. Как правильно отразить в бухгалтерском и налоговом учете затраты на лицензии? (ответ службы Правового консалтинга ГАРАНТ, май 2013 г

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

15 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) То есть компьютерные программы, неисключительные права на которые возникли у организации, учитываются в качестве НМА у правообладателя.

*(2) В конце срока использования неисключительных прав на программный продукт отражается списание НМА с забалансового учета:

Кредит 012

— снят с забалансового учета НМА, полученный в пользование.

*(3) Если расходы на приобретение неисключительных прав признаются единовременно, то в бухгалтерском учете отражается следующая операция:

Дебет 20 (26, 44) Кредит 60 (76)

— отражены в составе расходов затраты, связанные с приобретением прав на использование программ для ЭВМ.

*(4) Также в составе прочих расходов налогоплательщик вправе учесть затраты, связанные с подготовкой программного обеспечения к использованию, в том числе по адаптации программного обеспечения, настройке программы, при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 22. 2007 N 20-12/079908).

*(5) При установлении срока налогоплательщику следует исходить из реального планируемого срока использования программ для ЭВМ в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

*(6) Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03. 2014 N 04АП-4378/13, ФАС Московского округа от 18. 2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28. 2012 N 07АП-9152/12, ФАС Поволжского округа от 12. 2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09. 2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21. 2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (пять лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18. 2016 N 11АП-2863/16).

Внедрение электронного документооборота

Организации (ОАО) поступил товар – программные и аппаратные средства для организации электронного документооборота в составе: сертификата ЭЦП, электронного идентификатора eToke№, лицензии “КриптоПро CSP” (бессрочная). В графе 2 товарной накладной (наименование, характеристика, сорт, артикул товара) написано: Продукт для работы с ЭП № 247 (Доставка продукта клиенту. Фирменный удлинитель USB с присоской. Установочный диск. Комплект лицензий КриптоПро TSP OCSP. Лицензия КриптоПро CSP бессрочная. Носитель ключа eToke№. Выпуск/перевыпуск сертификата ключа проверки электронной подписи) на сумму 16130,60 руб. , в т. НДС 2460,60 руб. Как организации оприходовать товар? Какие нужно сделать проводки?

В рассматриваемой ситуации предметом заключенного организацией договора является оказание услуг по поставке программных и аппаратных средств для организации электронного документооборота в составе: сертификата ЭЦП, электронного идентификатора eToke№, лицензии “КриптоПро CSP” (бессрочная).

Отметим, что согласно п. 2 ст. 2 Федерального закона от 06. 2011 № 63-ФЗ “Об электронной подписи” (далее – Закон № 63-ФЗ) сертификат ключа проверки электронной подписи – электронный документ или документ на бумажном носителе, выданные удостоверяющим центром либо доверенным лицом удостоверяющего центра и подтверждающие принадлежность ключа проверки электронной подписи владельцу сертификата ключа проверки электронной подписи.

Электронный идентификатор – это компактное устройство в виде USB-брелока, которое служит для авторизации пользователя в сети или на локальном компьютере.

“КриптоПро CSP” – это крипто-провайдер, программное обеспечение, необходимое для работы с ЭЦП.

Изготовление сертификатов ключей подписей, создание ключей электронной подписи, а также предоставление участникам процесса иных услуг отнесены к деятельности так называемых “удостоверяющих центров” (п. 1 ст. 13 Закона № 63-ФЗ).

На основании приказа Минкомсвязи России от 17. 2013 № 179 “Об аккредитации удостоверяющих центров” подтверждено соответствие УЦ ОАО “НИИАС” требованиям Федерального закона от 06. 2011 № 63-ФЗ “Об электронной подписи” (свидетельство). Аккредитация предоставлена на срок до 17 июля 2018 года. Полученная аккредитация позволяет УЦ ОАО “НИИАС” выпускать квалифицированные сертификаты ключей проверки электронной подписи в соответствии с Федеральным законом “Об электронной подписи” и требованиями Приказа ФСБ России № 795 от 27. 2011.

Поэтому мы считаем, что изготовление сертификатов ключей, создание электронного идентификатора (USB-ключа) являются услугами, оказываемыми удостоверяющим центром. Следовательно, сама электронная подпись, как и сертификаты ключей подписей, не может быть отнесена к материальным активам организации, приобретенным по договору с удостоверяющим центром.

Учет расходов на создание электронного идентификатора и выпуск сертификата

В соответствии с п. 18 ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99) расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Вместе с тем если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99).

Действие сертификата ключа подписи может быть приостановлено удостоверяющим центром по некоторым основаниям либо аннулировано (п. 6, 7, 8, 9 ст. 14 Закона № 63-ФЗ).

Расходы организации на оплату услуг удостоверяющего центра являются, по сути своей, управленческими расходами, которые формируют расходы по обычным видам деятельности (п. 7 ПБУ 10/99). Управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 9/99).

В связи с этим и с учетом п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29. 1998 № 34н (далее – ПБУ № 34н), мы полагаем, что стоимость услуг по созданию электронного идентификатора и выпуску сертификата следует признать в учете единовременно, в том отчетном периоде, когда получены соответствующие документы от удостоверяющего центра.

Напомним, согласно п. 20 ПБУ 9/99 порядок признания управленческих расходов должен быть раскрыт в составе информации об учетной политике организации в бухгалтерской отчетности.

Учет расходов на приобретение лицензии на право использования программы КриптоПро

Отношения, связанные с правовой охраной и использованием программ для ЭВМ и баз данных, регулируются частью 4 ГК РФ. Исключительные права принадлежат правообладателю (ст. 1229 ГК РФ). Заключение лицензионного (сублицензионного) договора не влечет за собой перехода исключительного права к лицензиату (ст. 1233 ГК РФ).

Исходя из п. 3 ПБУ 14/2007 “Учет нематериальных активов” (далее – ПБУ 14/2007), программное обеспечение в целях бухгалтерского учета признается нематериальным активом (НМА) только в том случае, если организация получает исключительные права на это программное обеспечение. Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются.

Нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (п. 39 ПБУ 14/2007).

При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчетного периода. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

Если расходы организации, связанные с приобретением неисключительных прав на использование программного обеспечения по лицензионным договорам, будут использоваться в производстве или продаже продукции (товаров) или для управленческих нужд организации, затраты на их приобретение признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности на основании п. 5 и п. 7 ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99).

Согласно п. 19 ПБУ 10/99 расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами, если расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем. Причем расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (п. 18 ПБУ 10/99).

На основании п. 65 ПБУ № 34н затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим периодам, предназначен счет 97 “Расходы будущих периодов”.

Если приобретенные неисключительные права на программное обеспечение используются по назначению в течение нескольких отчетных периодов, затраты на приобретение прав на их использование могут первоначально отражаться в бухгалтерском учете по дебету счета 97 с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в порядке, установленном организацией в учетной политике.

Таким образом, организация имеет право учитывать на счете 97 “Расходы будущих периодов” затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам. Если в лицензионном договоре не указан период использования программного обеспечения (как в рассматриваемой ситуации), то в бухгалтерском учете организация должна установить его самостоятельно.

Мы полагаем, что порядок определения сроков может быть установлен в учетной политике организации (п. 7 ПБУ 1/2008 “Учетная политика организации” (далее – ПБУ 1/2008)) следующим образом:

1. Расходы на приобретение неисключительных прав признаются в течение срока, установленного п. 3 ст. 1238, п. 4 ст. 1235 ГК РФ (по общему правилу – 5 лет);

2. Расходы на приобретение неисключительных прав признаются в течение срока, установленного самостоятельно. В данном случае, на наш взгляд, при установлении срока следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности;

3. Расходы на приобретение неисключительных прав признаются единовременно.

В бухгалтерском учете делаются следующие записи:

Дебет 97 Кредит 60 (76)

– отражены в составе расходов будущих периодов затраты, связанные с приобретением прав на использование программного обеспечения.

По мере признания расходов:

Дебет 20 (26, 44) Кредит 97

– списана часть расходов, приходящаяся на отчетный период.

Если расходы признаются единовременно:

Дебет 20 (26, 44) Кредит 60 (76)

– отражены в составе расходов затраты, связанные с приобретением прав на использование программного обеспечения.

Как видим, порядок отражения в бухгалтерском учете расходов на приобретение лицензии на право использования программы КриптоПро отличается от порядка учета расходов на создание электронного идентификатора и выпуск сертификата. Поэтому организации необходимо уточнить у поставщика стоимость лицензии. Иначе, даже если в соответствии с выбранной учетной политикой все расходы можно будет списать единовременно, возможны разногласия с контролирующими органами.

Ответ подготовил: Молчанов Валерий, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

Контроль качества ответа: Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП

Свежие новости цифровой экономики на нашем канале в Телеграм