Многие организации на Новый год стараются одарить не только работников, но и деловых партнеров. Для руководства – это способ поддержать имидж компании, выразить готовность к поддержанию отношений с контрагентами в будущем. А для бухгалтера – необходимость считать налоги. Какие при этом нужно учитывать нюансы, мы и расскажем далее.

- Консультации по законодательству

- Разъяснения государственных органов

- Налог на прибыль организаций

- Учет доходов при методе начисления

- 08.09.2021. В какой момент отражать в налоговом учете доходы от продажи подарочных сертификатов?

- Настройки

- Приобретение подарочных сертификатов

- Затраты на подарочные сертификаты в 1С

- Продажа подарочных сертификатов

- НДС с аванса

- Реализация товаров (услуг) по сертификатам

Главное – Функциональность

Справочники – Склады

Приобретение подарочных сертификатов

Затраты на изготовление сертификатов признаются в расходах:

- БУ – по обычным видам деятельности (п. 5 ПБУ 10/99);

- НУ – материальных или расходов, связанных с реализацией товаров (п. 1 ст. 254 НК РФ, ст. 320 НК РФ)

Подарочные карты можно учитывать:

- на балансе – на счете 10.01 «Сырье и материалы»;

- за балансом – на счете, например, МЦ.04 или 006.

Порядок учета подарочных сертификатов закрепите в учетной политике по БУ

Покупки – Поступление (акты, накладные, УПД)

Продажа подарочных сертификатов

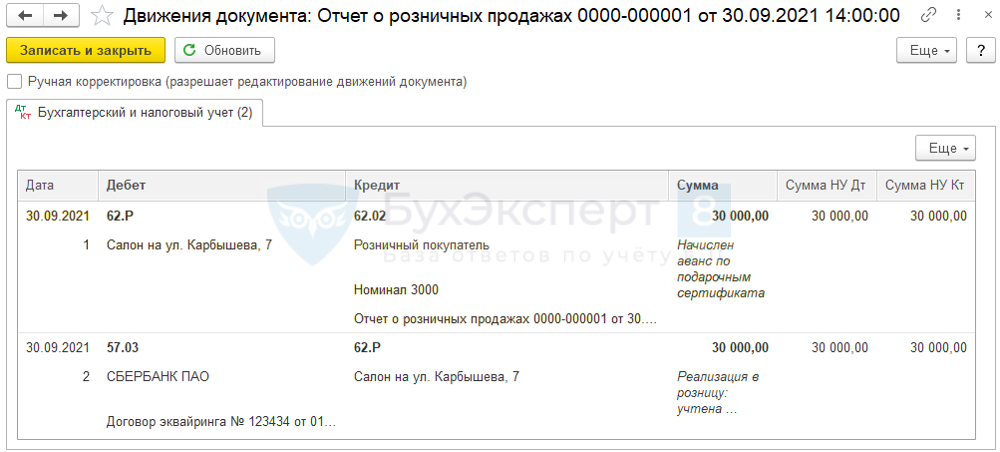

Выручка от продажи подарочных карт НЕ является доходом – это аванс

- БУ – п. 12 ПБУ 9/99;

- НУ – пп. 1 п. 1 ст. 251 НК РФ.

- БУ – прочие расходы (п. 11, п. 14.1 ПБУ 10/99);

- НУ – внереализационные расходы (пп. 15 п. 1 ст. 265 НК РФ).

С полученного аванса следует исчислить НДС и выставить СФ на аванс в течение 5 календарных дней (п. 3 ст. 168 НК РФ).

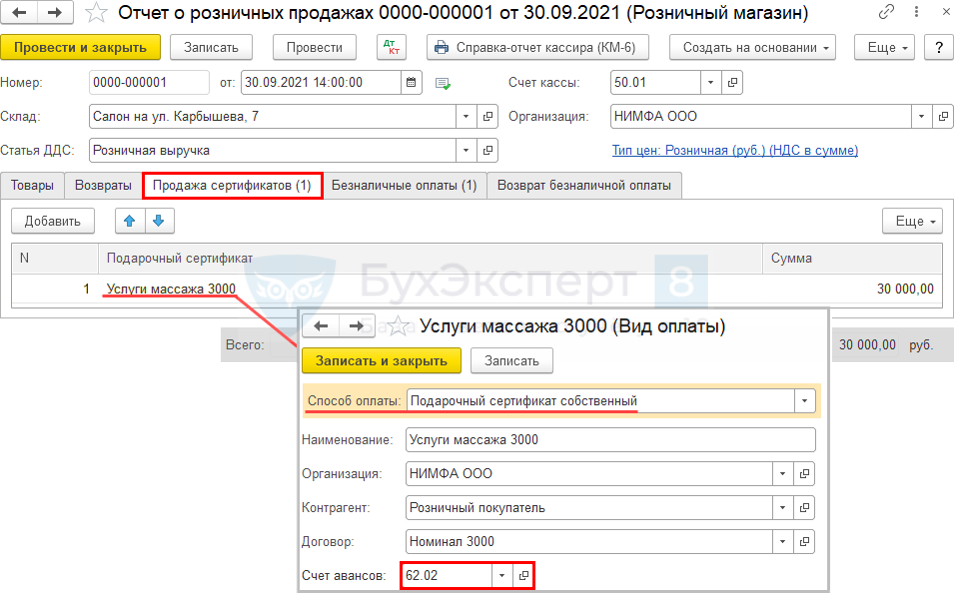

Продажи – Отчеты о розничных продажах

Отчет о розничных продажах: оплата сертификатов

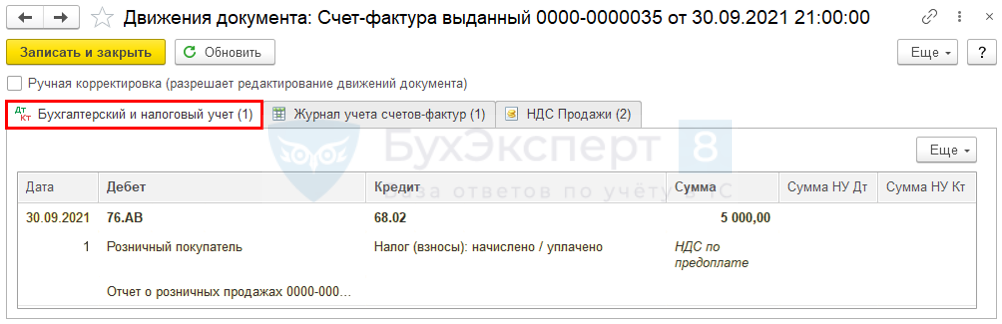

НДС с аванса

Отчет о розничных продажах – Создать на основании

Счет-фактура заполнится автоматически, КВО – 26 вручную

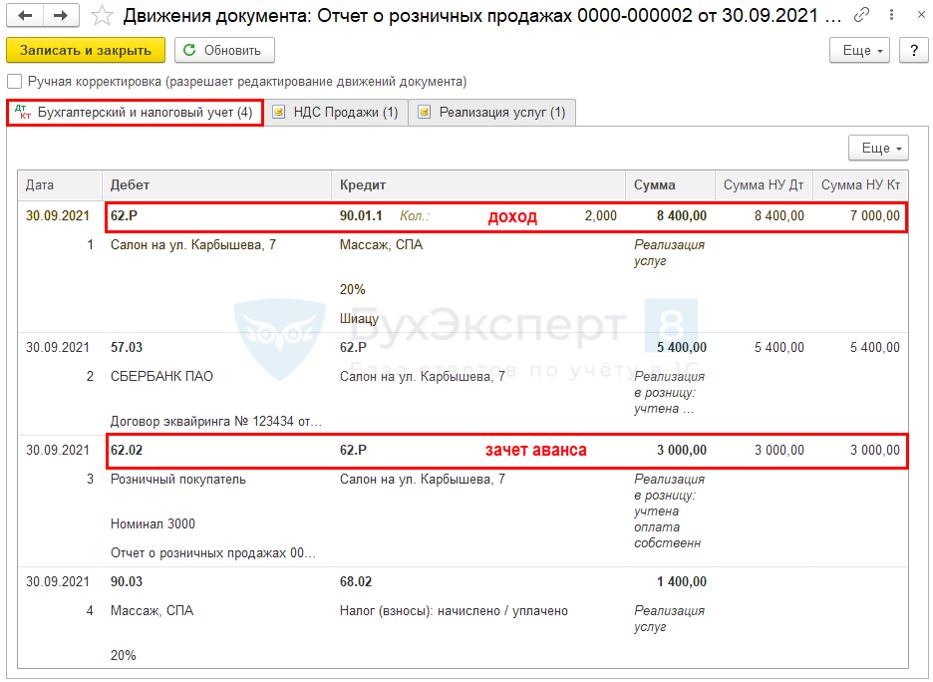

Реализация товаров (услуг) по сертификатам

Отчет о розничных продажах вкладка

Отчеты – Закрытие месяца – Расчет НДС

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(1 оценок, среднее: 5,00 из 5)

К представительским расходам относятся:

— расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах;

— транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

— буфетное обслуживание во время переговоров;

— оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Таким образом, в ст. 264 НК РФ содержится закрытый перечень затрат, которые относятся к представительским. При этом расходы, относящиеся к представительским, должны быть понесены в ходе проведения переговоров.

По мнению Минфина России, стоимость подарков (сувениров, призов), переданных представителям контрагентов во время деловой встречи, не может быть учтена в составе представительских расходов для целей налогообложения прибыли, поскольку такие затраты не поименованы в п. 2 ст. 264 НК РФ.

В то же время специалисты налоговых органов допускают возможность признания в налоговом учете расходов в виде стоимости сувенирной продукции с нанесенной символикой организации представительскими расходами, если такая продукция вручается во время официального приема представителям организаций-контрагентов, участвующим в переговорах в целях установления или поддержания взаимного сотрудничества.

Таким образом, в составе представительских расходов возможно учесть только затраты на приобретение (изготовление) подарков для клиентов с символикой компании в случае если подарки вручаются во время проведения официального мероприятия (переговоры, деловая встреча).

Несмотря на то что подарочный сертификат вручается в ходе официальных переговоров, учесть в составе представительских расходов затраты на приобретение сертификата не представляется возможным. Так как сертификат не соответствует понятию сувенирной продукции и к тому же передается сертификат, выпущенный сторонней организацией.

А если как рекламные?

В данной ситуации затраты на приобретение подарочного сертификата не могут рассматриваться и как рекламные расходы, поскольку согласно Федерального закона «О рекламе» под рекламой понимается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Передачу сертификата в данной ситуации следует рассматривать как безвозмездную передачу. Согласно п. 16 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей, если иное не предусмотрено главой 25 НК РФ.

Затраты, связанные с приобретением и передачей подарочного сертификата, в данной ситуации не учитываются в целях налогообложения прибыли, поскольку имущественные права, удостоверенные этими сертификатами, передаются физическому лицу безвозмездно.

Сувениры играют важную роль в деятельности ряда компаний. Они могут реализовываться в целях извлечения прибыли, передаваться безвозмездно для популяризации услуг организации. Любые операции с сувенирной продукцией нужно учитывать.

Вопрос: Организация, которая оказывает рекламные услуги, приобретает на сумму 600 тыс. руб. сувенирную продукцию из драгоценных металлов (значки из серебра/золота) для цели последующей перепродажи заказчику для проведения им рекламных акций. Должна ли организация вставать на учет в контролирующих органах?

Посмотреть ответ

Что относится к сувенирам

Под сувенирной продукцией обычно понимаются предметы, обладающие определенной рекламной символикой. К примеру, это ручки, кружки, календари с логотипом компании. Точное определение сувениров дано в пункте 1 статьи 3 ФЗ №38 «О рекламе» от 13 марта 2006 года.

Вопрос: Можно ли учесть для целей налога на прибыль расходы на приобретение сувениров (подарков) для деловых партнеров в рамках официального приема (пп. 22 п. 1 и п. 2 ст. 264 НК РФ)?

Посмотреть ответ

Основной признак, по которому сувениры относятся к рекламной продукции, – предназначение. В частности, это передача неопределенному перечню лиц. Поэтому траты на сувениры, раздаваемые на встречах с заказчиком, не являются рекламными. Связано это с тем, что в данном случае фигурирует определенный перечень лиц.

Если на продукции есть символика компании (логотип, наименование) и она передается с целью привлечения внимания к услугам фирмы, расходы считаются рекламными.

Вопрос: Как отразить в учете расходы на изготовление сувенирной продукции с символикой организации и ее раздачу потенциальным покупателям в рекламных целях, если стоимость изготовления единицы такой продукции не превышает 100 руб.?

Посмотреть ответ

Приобретение и изготовление сувениров

При оформлении соглашений на покупку и производство сувениров нужно руководствоваться ФЗ №94 «О размещении заказов на поставку продукции» от 21 июля 2005 года. В статье 10 ФЗ №94 прописаны варианты размещения заказов:

- Торги в форме конкурса или аукциона.

- Без организации торгов.

Отражение операций с сувенирной продукцией зависит от того, как именно она будет использоваться.

Как учесть списание сувенирной продукции?

Базовые требования и документальное сопровождение

Расходы могут признаваться в учете только при наличии этих условий:

- Наличие первичных документов, подтверждающих траты.

- Расходы отвечают производственным и управленческим нуждам фирмы.

До 1 января 2012 года фирма должна была использовать унифицированные формы первички. Однако сейчас компании могут самостоятельно разрабатывать формы. Разрабатываются они с учетом норм, прописанных в пункте 1 статьи 9 ФЗ №402 «О бухучете» от 6 декабря 2011 года. В частности, первичные документы обязательно должны содержать эти реквизиты:

- Название документов.

- Дату оформления.

- Содержание операции.

- Количество продукции и ее стоимость.

- Должность лица, ответственного за сделку.

Документ не будет действительным без подписи должностного лица.

Бухучет сувениров

В бухучете траты на рекламу относятся к расходам по обычным направлениям деятельности. Первая проводка отражает поступление продукции. Она выполняется на базе товарной накладной. Запись в бухучете выглядит таким образом: ДТ10 КТ60. Поступление сувениров.

После внесения этой записи нужно создать приходный орден. Форма его может быть разработана фирмой самостоятельно на основании ФЗ №402 от 6 декабря 2011 года. Однако допускается использование унифицированной формы М-4. Рассматриваемый первичный документ считается основанием для принятия к учету материальных объектов. Число сувенирной продукции, зафиксированное в приходном ордене, должно соответствовать данным, содержащимся в товарной накладной. В приходном ордере должна стоять подпись материально ответственного лица.

В дальнейшем выполняются эти проводки:

- ДТ19 КТ60. Списание НДС. Осуществляется на основании счета-фактуры (основание – статья 169 НК РФ).

- ДТ44 КТ10. Списание сувениров, которые были розданы.

Списание обычно выполняется в завершение отчетного периода. Для проведения этой операции нужно составить требование-накладную. Бумага отражает выдачу и выбытие сувениров. На этом документе ставятся подписи отпускающих и принимающих продукцию лиц.

К СВЕДЕНИЮ! Часто сувенирная продукция с рекламной символикой раздается в ходе различных мероприятий. Ее отпуск в данном случае нужно отслеживать. Для этого требуется подготовить все требуемые документы. В первую очередь, это приказ руководителя о проведении мероприятия. В нем указываются ответственные за раздачу сувениров лица. После завершения мероприятия составляется отчет. В нем фиксируется количество сувениров, которые были розданы.

Налоговый учет сувениров

Расходы на сувенирную продукцию относятся к рекламным. Последние, в свою очередь, снижают налогооблагаемую прибыль. Они будут относиться к прочим расходам на производство и реализацию на основании пункта 1 статьи 264 НК РФ.

Траты на покупку и производство сувениров относятся к нормируемым. Они принимаются к налоговому учету в размере не более 1% от выручки компании. Основание тому – пункт 4 статьи 264 НК РФ.

Траты на сувенирку предполагают начисление НДС. Обложение НДС сувенирной продукции выполняется в стандартном порядке на основании статьи 146 НК РФ. Порядок актуален и при раздаче продукции в рекламных целях. Основанием тому является письмо Минфина №03-07-07/36 от 10 июня 2010 года. Однако есть исключение – сувенирка стоимостью менее 100 рублей. Такие суммы НДС облагаться не будут на основании пункта 3 статьи 149 НК РФ.

Передача сувениров на официальных переговорах

В пункте 1 статьи 264 НК РФ указано, что траты на рекламу (в том числе, участие в выставках) причисляются к прочим расходам на производство и реализацию. Они снижают налогооблагаемую прибыль.

Ранее уже упоминалось, что рекламными расходы будут признаны только в том случае, если сувениры распространяются среди неопределенного круга лиц. Передача сувенирки на официальных переговорах предполагает определенное количество лиц. Поэтому сопутствующие расходы не будут рекламными. Более правомерным будет их признание в составе представительских трат.

Однако в письме Минфина №03-03-04/4/136 от 16 августа 2006 года указано, что траты на сувенирку не могут быть включены в состав представительских расходов. Связано это с тем, что эти траты не поименованы в пункте 2 статьи 264 НК РФ.

То есть расходы на раздачу сувенирной продукции не относятся ни к рекламным, ни к представительским тратам. Значит, они не могут уменьшать налогооблагаемую прибыль.

Документы, подтверждающие передачу сувениров

Передача сувениров осуществляется на основании документов. Каждый метод передачи предполагает оформление отдельного перечня бумаг:

- Официальные представительские мероприятия. Нужно выпустить приказ руководителя о расходах на определенные цели, оформить смету представительских трат, отчет по представительским тратам. В последнем нужно зафиксировать цель проведения мероприятия, итоги его проведения, расходы на сувенирную продукцию.

- Подарки к праздникам. Сувениры могут использоваться в качестве подарков к праздникам. В этом случае выпускается приказ руководителя. В нем указываются лица, ответственные за раздачу подарков. Также оформляются эти документы: требование-накладная, отчет ответственного лица.

К СВЕДЕНИЮ! Если сувениры передаются определенному кругу лиц, в отчете о проведении нужно дать информацию об этих лицах. Если же ценности передаются неограниченному кругу лиц, достаточно прописать стоимость сувенирки и количество переданной продукции.

ВАЖНО! Если стоимость сувениров, которые предоставляются в дар, составляет более 4 000 рублей, сопутствующие первичные документы должны содержать всю информацию, нужную для заполнения 2-НДФЛ.

Примеры бухгалтерских проводок

Рассмотрим бухгалтерские записи на примере. Фирма заказала партию ручек с соответствующей символикой. Продукция нужна для распространения на презентации новой продукции. В этом случае проводки будут следующими:

- ДТ10 КТ60. Покупка сувениров.

- ДТ19 КТ60. НДС со стоимости продукции.

- ДТ44 КТ10. Раздача сувениров на презентации.

- ДТ68 КТ19. Принятие к вычету НДС со стоимости сувенирки в рамках норматива.

- ДТ91/2 КТ19. Списание НДС с затрат сверх нормы.

- ДТ99 КТ68. Начисление постоянного налогового обязательства НДС с расходов свыше нормативов.

Норматив составляет 1% с общей прибыли организации.

Деятельность по распространению подарочных сертификатов, гарантирующих поступление продавцу дохода в указываемом в них размере, востребована при проведении организациями торговых операций. Они применяются при предоставлении услуг, реализации товара или могут передаваться безвозмездно в качестве бонуса к крупному приобретению.

Вопрос: Как отразить в учете приобретение подарочных сертификатов и передачу их работникам в качестве подарков к празднику?

Сертификаты приобретены в количестве 150 штук. Стоимость одного подарочного сертификата соответствует его номиналу и равна 1 500 руб. (НДС не предъявлен). Передача сертификатов работникам оформлена актом приемки-передачи. Иных подарков в текущем календарном году работники не получали. Выдача подарков не предусмотрена трудовыми и коллективными договорами.

Посмотреть ответ

Сертификат чаще предлагается в виде бумажного документа или карточки из пластика с определенным номиналом и номером, которые позже можно поменять на реализуемую продукцию или услугу.

Сущность и особенности операций с подарочным сертификатом

Объявляемое компанией предложение о реализации подарочных сертификатов признается публичной офертой, а его покупка потребителем подразумевает принятие последним оферты (акцепта) и всех оговоренных в ней параметров (ст. 432, 433, 435, 437, 438 ГК РФ).

Каков порядок налогообложения реализации собственного подарочного сертификата и последующего обмена на товары (услуги)?

Правила использования бонусного документа часто указываются в нем самом, при этом обмен его на деньги не предусмотрен. По завершении времени его действия предусмотренная к использованию сумма погашается, то есть остается у продавца и не возвращается приобретателю карточки. Также утраченный или испорченный документ не подлежит восстановлению.

Каков порядок бухгалтерского учета реализации собственного подарочного сертификата и последующего обмена на товар (услугу)?

Подарочное обязательство представляет собой вариант предварительного соглашения, по которому в течение некоторого периода продавец обязан оформить с предъявителем документа договор о купле-продаже на указываемую в бланке сумму. Оплаченные за него деньги выступают в качестве предварительной оплаты за товары, приобретаемые в будущем периоде.

К сведению! На карточке фиксируется лишь сумма сделки, а наименование товара и его цена на момент приобретения сертификата не определены.

Налоговый учет сертификата

Приобретение сертификата являет собой предварительный платеж за планируемую к получению в будущем услугу (при предъявлении карточки), а собственно реализацией продукта/услуги выступает обмен документального подтверждения произведенной предоплаты на услугу или продукт. Поэтому при продаже у организации-налогоплательщика отсутствует объект, подлежащий обложению обязательным платежом по прибыли (ст. 251 НК РФ). Доходы, получаемые в качестве предварительной платы за будущие товары, не подлежат учету при расчете базы для налога по прибыли.

Поэтому сумма оплаты за подарочные обязательства, полученная распространителем от потенциального покупателя в счет будущих услуг, учитывается при расчете налога по прибыли в поступлениях от реализации на момент фактического предоставления услуги (письмо МФ РФ №03-03-06/1/268 от 25.04.2011, ст. 248, 274 НК РФ).

Если покупатель в течение определенного периода не предъявил (не использовал) сертификат, то размер переданного продавцу предварительного платежа при налогообложении по прибыли учитывается как имущество, полученное на безвозмездной основе, или внереализационный доход (ст. 250 НК РФ).

При подсчете величины обязательного платежа на добавленную стоимость (НДС) в качестве объекта для обложения учитывается реализация товаров в пределах территории страны (ст. 146 НК РФ). Поэтому по НДС сумму для определения налога рассчитывают:

- На день реализации подарочных обязательств, так как предварительная плата за будущие услуги производится до оказания этих услуг (ст. 167 НК РФ). База для подсчета налога при наличии платы в счет будущих услуг формируется из поступлений с учетом налога – по ставке 18/118 (ст. 154 НК РФ).

- Следующий раз база для НДС определяется при непосредственном предоставлении услуги (обмене бонусного документа). Ставится на вычет рассчитанный прежде НДС, если стоимость предоставляемых услуг не меньше оплаченной по обязательству суммы (ст. 154, 171 НК РФ). Когда стоимость предоставленной услуги оказывается меньше величины предоплаты или не произошло использования сертификата, то ранее начисленный НДС к вычету с разницы не принимается.

При выявлении объекта для подсчета налога по упрощенному методу обложения налогом (УСНО) предприятия принимают в расчет поступления от реализации (ст. 346 НК РФ). При этом в качестве даты их получения будет принят день приема денег, день получения иного имущества или прав на него.

При купле подарочного сертификата в первую очередь происходит поступление денег, а спустя некоторое время — оказание услуги. Поэтому объектом для подсчета налога при УСНО служит сумма платы за обязательство, полученная продавцом на день его реализации.

Для налогоплательщиков, применяющих в качестве объекта налогообложения размер полученных доходов за минусом суммы расходов, поступления от проданных подарочных сертификатов учитывают аналогично. Они также имеют право уменьшить указанные доходы на размер понесенных трат. К тратам предприятия отнесены расходы после фактической платы, к которой причислено окончание обязательства покупателя перед продавцом, касающееся передачи продукта или прав на имущество (ст. 346 НК РФ).

К сведению! Все произведенные расходы должны иметь обоснованное подтверждение в виде документов (ст. 346, 252 НК РФ).

Бухгалтерский учет сертификата

Процедура учета бонусных документов разделяется по нескольким этапам:

- изготовление;

- продажа (реализация);

- погашение (обмен) подарочного обязательства на изделие;

- погашение сертификатов, не предоставленных к обмену.

В отношении подарочных форм при бухгалтерском учете предусматривается учет трат, связанных с их производством. Подобные затраты, имеющие отношение к приобретению и продаже товара, относят к расходам по обычным вариантам деятельности. В бухучете надлежит выполнить следующие записи:

- траты на создание документов: Дебет 44 сч. (Затраты по продаже) / Кредит 60 сч. (Расчеты с поставщиками/подрядчиками);

- учет обязательного бюджетного платежа (НДС входного) по оприходованным в бухучете бланкам: Дебет 19 сч. / Кредит 60 сч.;

- принятие налога к вычету (НДС входного): Дебет 68 сч. (Расчеты по НДС) / Кредит 19 сч.;

- оприходование обязательств: Дебет 006 сч. (Документы строгой отчетности, субсчет «Подарочные сертификаты»).

На внебалансовом счете (006) учет бланков ведется по количеству, идентификационным номерам или номинальной стоимости.

Траты по изготовлению бланков относят к прочим расходам, они подлежат списанию на расходы текущего периода (месяца), а также могут засчитываться по статьям рекламных расходов предприятия в виде стоимости их покупки (не больше 1% выручки от реализации).

При приеме к уплате подарочных форм исчисляется налог по реализации и принимается на вычет величина налога, рассчитанного с предоплаты. Проводки по операциям будут следующими:

- отражение поступившей предоплаты: Дебет 50 сч. (Касса) / Кредит 62 сч. (Расчеты с покупателями, субсчет «Полученные авансы»);

- начисление налога (НДС) с поступившей предоплаты: Дебет 62 сч. / Кредит 68 сч.;

- списание бланков: Кредит 006 сч.;

- отражение поступления от продажи изделия: Дебет 62 сч. / Кредит 90 сч. (Продажи, субсчет «Выручка»);

- списание реализованных товаров/услуг: Дебет 90 сч. / Кредит 41 сч. (Товары);

- начисление налога (НДС) с выручки: Дебет 90 сч. / Кредит 68 сч.;

- зачет предоплаты: Дебет 62 сч. / Кредит 62 сч.;

- зачет (сторно) уплаченного ранее (по предоплате) НДС: Дебет 62 сч. / Кредит 68 сч.

К сведению! НДС, оплаченный с полученной прежде предоплаты, не подлежит возмещению в ситуации, когда реализованные сертификаты не использованы покупателями в установленный срок.

Проводки по неиспользованным подарочным обязательствам:

- отражение размера неиспользованных документов в сумме поступлений: Дебет 62 сч. / Кредит 91 сч. (Прочие доходы и расходы);

- отнесение к расходам уплаченного с предоплаты НДС: Дебет 91 сч. / Кредит 62 сч. (субсчет «Полученные авансы»).

Сертификаты, не реализованные за установленный для использования период, подлежат уничтожению с составлением соответствующего акта и последующему списанию с учета.

Использование кассовых аппаратов при реализации сертификатов

Компании, осуществляющие расчеты при оказании услуг/продаже продукта с применением платежных карт или наличных денег, обязаны проводить все расчеты на базе технических устройств контрольно-кассового типа (ККТ). При этом экземпляры ККТ должны пройти регистрацию в государственном реестре (ФЗ № 54, 22.05.2003). При работе с ККТ в момент уплаты денег покупателем продавец должен передать ему кассовый чек, отпечатанный на ККТ.

Подарочное обязательство представляет собой специфичный авансовый платеж (не товар), поэтому предприятие, продавая его, должно использовать ККТ и пробить чек (в момент продажи). Аналогично чек по кассе должен пробиваться (по отдельной секции ККТ) при расчете за товар с помощью подарочного документа (письмо МФ РФ № 03-03-06/1/268, 25.04.2011).

О том, что такое подарочный сертификат, мы рассказали в предыдущем номере журнала*. С одной стороны — это предоплата по договору розничной купли-продажи. С другой — разновидность бланка строгой отчетности. Как совместить в бухгалтерском учете эти два разных свойства одного явления? Об этом в статье А.В. Ярвельян, независимый консультант.

Учет подарочных сертификатов в 1С

Примечание:

* О правовой

природе подарочного сертификата мы писали в № 9 «БУХ.1С в статье «Подарочный

сертификат в рознице: учет и налогообложение» . Там же вы сможете

прочесть обо всех тонкостях налогообложения подарочных карт на общем режиме и

«упрощенке».

Рассмотрим учет подарочных сертификатов в программе

1С:Бухгалтерия.8 (ред. 2.0). В качестве примера возьмем организацию,

применяющую общую систему налогообложения.

Компании на «упрощенке» также смогут воспользоваться

рекомендациями, данными в этой статье, за исключением операций по учету НДС.

Движение сертификатов в организации можно разбить на

следующие этапы: изготовление (выпуск) карты, реализация, обмен на товары.

Бухгалтерский учет подарочных сертификатов в программах 1С можно разделить на

аналогичные стадии.

Выпуск сертификатов

Подарочные карты обычно изготавливают компании, на этом

специализирующиеся. И делая у них заказ, вы приобретаете услугу. Для

регистрации этой операции в программе 1С можно использовать документ

Поступление товаров и услуг. Расходы на изготовление карт списываются на

издержки обращения. Этот же документ учитывает на счете 19 предъявленный поставщиком

НДС (см. рис. 1).

В результате проведения операции в программе сформируются

следующие проводки:

Дебет 44.01 Кредит 60.01

Дебет 19.04 Кредит 60.01

Оплата за оказанные услуги регистрируется в программе

документом Списание с расчетного счета, в результате проведения документа

сформируется следующая проводка:

Дебет 60 Кредит 51

Таким образом, мы отразили в программе расходы на

приобретенные сертификатов. Но сами подарочные карты с их

индивидуально-определенными признаками пока никак не отражены. Поскольку,

подарочный сертификат — это разновидность бланка строгой отчетности*, то в

программе его нужно отразить на соответствующем счете 006 «Бланки строгой

отчетности». Чтобы учитывать еще не проданные сертификаты, введем к нему

субсчет 006.01 «БСО на хранении», а для учета уже использованных сертификатов —

субсчет 006.02 «Использованные БСО».

Примечание:

* «БУХ.1С» № 9

за 2013, стр. 29.

Оприходовать новые сертификаты на счет 006.01 можно с

помощью ручной операции. Оценить каждый бланк строгой отчетности можно по

условной стоимости — 1 руб.

Продажа сертификата

Ранее* было сказано, что продажа сертификата сравнима с

уплатой аванса, следовательно, ее нужно отражать по счету 62.02 «Расчеты по

авансам полученным», В программах 1С этот счет имеет установленную аналитику:

контрагент, договор, документ расчетов с контрагентами, обязательную для

заполнения.

Примечание:

* «БУХ.1С» № 9, 2013, стр. 29.

Как быть в случае продажи сертификатов? Ведь детальная

информация о каждом розничном покупателе (паспортные данные), во-первых, не

нужна, а во-вторых, отсутствует.

Чтобы избавить себя от лишней работы, все операции с

сертификатами, где применяется счет 62.01 или 62.02, можно регистрировать от

имени виртуального контрагента Розничный покупатель с привязкой к нему двух

обобщенных договоров.

Также не стоит привязывать конкретный сертификат (серия,

номер) к определенному товару или платежному документу регистрируя продажу или

обмен сертификата. Для учета вполне достаточно той информации, которая будет

отражена на 006 счете. Сведения о сертификатах достаточно указать в документах

справочно, без возможности построения какого-либо типового отчета для анализа

именно этих данных.

В результате получаем бухгалтерскую проводку

Дебет 50.01 Кредит 62.02

— покупатель внес в кассу предоплату на сумму 3 000 руб.

Затем на основании приходного кассового ордера следует

оформить счет-фактуру на аванс.

Допустим, что Учетная

политика в программе настроена таким образом, что счет-фактура регистрируется

всегда при получении аванса. В этом случае

проводка будет такая:

Дебет 76.АВ Кредит 68.02

на сумму НДС, указанную в приходном ордере.

Чтобы списать с забалансового счета 006.01 сертификаты,

которые были проданы, придется опять прибегнуть к ручной операции. В ней нужно отметить, какие именно

сертификаты были проданы.

Обмен сертификата на товары

Предположим, сведения о розничных продажах передаются в

бухгалтерскую программу с помощью документа Отчет о розничных продажах.*

Примечание:

* Приведенный в

статье способ отражения в программе операций по продаже подарочного сертификата

не единственный. Набор документов, которыми эту операцию можно отразить в 1С,

зависит от способа передачи данных из программы, в которой ведется учет

розничной торговли(к примеру, «Управление торговлей» или «Розница») в

бухгалтерскую программу 1С.

Для корректного отражения операции в бухучете, проследите за

тем, чтобы закладка Товары была заполнена стандартно (товар должен быть выбран из Справочника), а

на закладке Платежи и банковские карты был указан вид оплаты Сертификат. Этот

вид оплаты следует создать в программе перед началом работы с подарочными

сертификатами, а его реквизиты нужно заполнить как на рисунке 3. Как вы видите, здесь впервые используется еще

один договор контрагента Розничный покупатель — Обмен сертификата на товары.

Это договор вида «Прочее» и создан он специально для использования в документе

Отчет о розничных продажах — см. рис. 4.

Дальнейшие операции рассмотрим на конкретном примере.

Покупатель приобрел 3 подарочных сертификата номиналом 1 000 руб. каждый, одним

расплатился при покупке на 1 700 руб., другим — в следующий раз при покупке на 900

руб., а третий сертификат он использовать не успел — закончился период

действия. Срок действия всех сертификатов — 31 августа 2013 года включительно.

Правила обращения сертификатов в организации следующие:

покупатель может оплатить сертификатом часть стоимости товара, а остаток

доплатить наличными или платежной картой; может оплатить товар только

сертификатами. Если сумма номиналов сертификатов превысит стоимость покупки,

разница покупателю не возвращается. В случае, когда сертификат не будет

предъявлен до истечения срока его действия, он «сгорает» и в дальнейшем не

может быть использован.

Допустим, покупатель за кофеварку стоимостью 1 700 руб.

отдал сертификат номиналом 1 000 руб., оставшиеся 700 рублей доплатил

наличными.

В этом случае на закладке Платежные карты и банковские

кредиты указывается номинал предъявленного сертификата — 1 000 руб. Тогда

в бухгалтерском учете на основании

Отчета о розничных продажах сформируются проводки — см. рис. 5.

При автоматическом заполнении документа программа сама

сможет подобрать закрываемые документы расчетов и договоры, но, тем не

менее, следует внимательно проверить

значения субконто в обеих частях

проводки. В качестве договора по дебету должен быть указан договор Продажа сертификата (он был указан ранее в приходном ордере,

сформированном при продаже сертификата). Договор по кредиту — Обмен сертификата

на товары — договор, указанный в Отчете о розничных продажах. Документ расчетов

с контрагентами по дебету — приходный ордер, сформированный при продаже

сертификата, по кредиту — Отчет о розничных продажах. В результате проведения

документа будет сформирована следующая проводка:

Дебет 62.02 Кредит 62.01

Дальше нужно указать, какие именно сертификаты были

предъявлены. Чтобы оприходовать на счет 006.02 использованные сертификаты,

придется опять создать ручную операцию:

на сумму 1 руб.

Помимо этого, необходимо отразить вычет НДС с полученных

авансов. Для этого в конце месяца или квартала нужно создать документ

Формирование записей книги покупок, и заполнить автоматически закладку Вычет

НДС с полученных авансов.

Результатом этих операций будет следующая проводка:

Дебет 68.02 Кредит 76АВ

на сумму вычета НДС по предоплате.

Вернемся к условиям нашего примера.

У покупателя, купившего чайник, осталось два непогашенных сертификата, один

из которых он тратит в следующем месяце на покупку миксера стоимостью 900 руб.

Напомним, что в этом случае 100 рублей покупатель теряет, они «сгорают». Здесь

нужно будет оформить документ Отчет о розничных продажах, но, в отличие от

предыдущего случая, на закладке «Платежные карты и банковские кредиты» в поле

Сумма нужно указать не номинал сертификата, а стоимость приобретаемого товара.

В противном случае программа сделает красным проводку о том, что покупатель

заплатил на 100 рублей больше. Проводки, которые сформируются в результате,

можно посмотреть на рисунке 8.

Следующий шаг — зачет

аванса на сумму фактической продажи (не на стоимость сертификата). При

этом остаток, «сгоревшую» сумму нужно списать со счета аванса в доходы (см.

рис. 9).

Предположим, что в августе покупатель больше ничего не

приобрел, а 31 августа сертификат истек. В этом случае сумму внесенной

предоплаты нужно учесть в доходах.

Это, как и в операции зачета аванса, можно сделать двумя

способами: документом Корректировка долга или ручной операцие.

Другой способ — создать документ Корректировка долга с видом

операции Списание задолженности. В при

этом закладка Кредиторская задолженность может быть заполнена автоматически.

В результате проведения документа формируется бухгалтерская

проводка:

Дебет 62.01 Кредит 91.01

на сумму 1 000 руб.

Аналогичная проводка может быть создана и вручную: списать

со счета 76.АВ НДС, который невозможно возместить из бюджета — это налог со

«сгоревших» сумм. Сделать это можно ручной проводкой

Дебет 91.02 Кредит 76АВ.

Поделиться с друзьями:

Отправить на почту

НДФЛ и страховые взносы

Если получателем подарка является представитель контрагента — физлицо, у него возникает доход в натуральной форме, облагаемый НДФЛ. Однако при стоимости подарка менее 4000 рублей никаких обязанностей НДФЛ-агента у вас не появится (п. 28 ст. 217 НК РФ). Взносы на такой подарок не начисляются, поскольку его получатель не состоит с вами в трудовых отношениях (ст. 420 НК РФ).

А если подарки вы дарите не физическим лицам, а организациям — партнерам, разговора об объектах обложения НДФЛ и взносами вообще не возникает.

Как облагаются НДФЛ подарки клиентам-физикам, разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Бухгалтерский учет подарочных сертификатов

Вопрос учета подарочных сертификатов законодательством не урегулирован.

На основании п. 7 ПБУ 1/2008 «Учетная политика организации» полагаем, что до момента передачи сотрудникам подарочных сертификатов, дающих право на приобретение товаров (работ, услуг) на указанную в них сумму, их стоимость можно учитывать одним из следующих способов:

- на счете 50, субсчет «Денежные документы»;

- на счете 76 «Расчеты с разными дебиторами и кредиторами» с одновременным отражением их количества и стоимости на забалансовом счете для обеспечения сохранности и контроля за движением приобретенных подарочных сертификатов.

Выбранный способ учета подарочных сертификатов следует отразить в учетной политике организации.

В случае, если учет сертификатов осуществляется на счете 50 «Касса», субсчет «Денежные документы», рассматриваемая ситуация может быть отражена следующими записями на счетах бухгалтерского учета:

ДЕБЕТ 76 КРЕДИТ 51 — перечислены денежные средства в оплату стоимости подарочных сертификатов;

ДЕБЕТ 50, субсчет «Денежные документы» КРЕДИТ 76 — оприходованы подарочные сертификаты;

ДЕБЕТ 19 КРЕДИТ 76 — отражена сумма НДС на основании счета-фактуры продавца;

ДЕБЕТ 68, субсчет «Расчеты по НДС» КРЕДИТ 19 — принята к вычету сумма «входящего» НДС (в случае принятия организацией решения о налогообложении НДС операции по передаче сертификатов сотрудникам);

ДЕБЕТ 91, субсчет «Прочие расходы, не принимаемые для налогообложения прибыли» КРЕДИТ 50, субсчет «Денежные документы» — переданы сотрудникам подарочные сертификаты;

ДЕБЕТ 91, субсчет «Прочие расходы, не принимаемые для налогообложения прибыли» КРЕДИТ 68, субсчет «Расчеты по НДС» — начислен НДС к уплате в бюджет с учетной стоимости подарочных сертификатов (если организацией принято решение о налогообложении НДС операции по передаче сертификатов сотрудникам).

НДС при передаче подарочных сертификатов работникам

Вопрос обложения НДС операции по безвозмездной передаче сотрудникам подарочных сертификатов является неоднозначным.

Согласно пп. 1 п. 1 ст. 146 НК РФ реализация товаров (работ, услуг) на территории РФ, а также передача имущественных прав признаются объектом обложения НДС.

В целях главы 21 НК РФ передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе также признается реализацией товаров (работ, услуг).

Из прямого прочтения данной нормы не следует, что безвозмездно переданные имущественные права следует считать реализацией. Исходя из этого можно предположить, что безвозмездная передача имущественных прав не является операцией, облагаемой НДС. То есть, если расценивать передачу сотрудникам подарочных сертификатов в качестве передачи имущественных прав, объекта налогообложения по НДС не возникает.

К выводу о том, что передача имущественных прав на безвозмездной основе не признается объектом обложения НДС, приходили и арбитражные судьи (смотрите, например, постановления ФАС Западно-Сибирского округа от 13.07.2011 № А81-4401/2010, от 12.11.2010 № А46-4140/2010).

В постановлении Тринадцатого арбитражного апелляционного суда от 10.02.2012 № 13АП-22800/11 было отмечено, что в силу положений главы 21 НК РФ передача работникам подарочного купона не подлежит обложению НДС, так как отсутствуют реализация товаров, работ или услуг, а также налоговая база при безвозмездной передаче имущественных прав.

В постановлении ФАС Восточно-Сибирского округа от 14.02.2014 № Ф02-27/14 по делу № А19-4871/2013 также был сделан вывод о необложении НДС операции по передаче работникам подарочного сертификата. При этом аргументом для такого вывода послужило то, что нормами НК РФ не регламентирован порядок определения налоговой базы при безвозмездной передаче имущественных прав.

Вместе с тем другие суды указывают, что объектом обложения НДС признается передача имущественных прав как на возмездной, так и на безвозмездной основе (постановления ФАС Северо-Западного округа от 09.04.2012 № А66-3975/2011, ФАС Поволжского округа от 12.04.2012 № А65-17227/2011). Применительно к передаче сертификатов такой вывод был сделан в постановлении Четвертого арбитражного апелляционного суда от 19.11.2013 № 04АП-4054/13.

В постановлении ФАС Московского округа от 15.02.2006 № КА-А40/97-06 судьи признали безвозмездную передачу права собственности на подарочный сертификат операцией по реализации товара, подлежащей обложению НДС.

Официальных разъяснений по данному вопросу нами не обнаружено.

Наличие судебной практики показывает, что неначисление НДС в рассматриваемой ситуации может вызвать претензии налоговых органов и привести к судебному разбирательству, которое может разрешиться в пользу налогового органа.

Правовая природа подарочных сертификатов

Законодательство не содержит прямого понятия подарочного сертификата (подарочной карты) и прямо не регулирует их оборот. В ст. 128 ГК РФ такой вид объекта гражданских прав, как подарочные сертификаты, не поименован. В связи с этим точная квалификация правовой природы подарочных сертификатов затруднительна.

Разъяснения Минфина России о правовой природе подарочных сертификатов весьма противоречивы.

По мнению специалистов Минфина России, выраженному в письме от 19.12.2014 № 03-11-11/65746, реализуемые налогоплательщиками, осуществляющими розничную торговлю, подарочные сертификаты являются товарами.

При этом в письме Минфина России от 28.07.2014 № 03-04-06/36994 высказано предположение, что под подарочным сертификатом может пониматься документ, удостоверяющий право его держателя приобрести у лица, выпустившего сертификат, товары, работы или услуги на сумму, равную номинальной стоимости этого сертификата.

В более ранних письмах чиновники высказывали следующую точку зрения.

Например, в письме Минфина России от 25.04.2011 № 03-03-06/1/268 разъяснялось, что подарочный сертификат не является товаром, он дает право предъявителю приобрести у продавца товары (работы, услуги) на сумму, указанную в сертификате. Поэтому сумма, полученная организацией, является предварительной оплатой в счет розничной продажи товаров (оказания услуг, выполнения работ), которые будут приобретены (оказаны, выполнены) в будущем.

В письме Минфина России от 04.04.2011 № 03-03-06/1/207 указывалось, что при приобретении подарочного сертификата организация приобретает не товар, а обязательство продавца предоставить выбранный владельцем сертификата товар (работы, услуги) на определенную сумму.

К аналогичному выводу приходили представители налоговых органов (смотрите, например, письма УФНС России по г. Москве от 17.09.2010 № 17-15-098018, от 22.10.2009 № 17-15/110609).

Некоторые суды при решении вопросов налогообложения передачу сертификатов также рассматривали как передачу товара (смотрите, например, постановление ФАС Московского округа от 15.02.2006 № КА-А40/97-06).

Данная точка зрения в настоящее время поддерживается арбитражными судами. Например, в постановлении Восемнадцатого арбитражного апелляционного суда от 21.07.2015 № 18АП-7528/15 судьи констатировали, что как таковой подарочный сертификат не является товаром, а лишь подтверждает внесение денежных средств за товар, который может быть приобретен как самим плательщиком, так и другим лицом в последующем в сроки, определенные в сертификате. Сертификат предоставляет право приобрести товар на сумму, указанную в нем. При указанных условиях внесенные денежные средства являются в контексте норм, регулирующих порядок заключения сделок купли-продажи, авансом (предоплатой).

По нашему мнению, поскольку суть сертификата заключается в том, что он предоставляет право приобретения определенных товаров, работ, услуг на указанную в нем сумму, отношения, связанные с приобретением подарочного сертификата, не могут рассматриваться в качестве отношений по приобретению сертификата как товара.

Можно ли учесть расходы для налога на прибыль?

По общему правилу стоимость подарков не учитывается для налога на прибыль, ведь в данном случае имеет место безвозмездная передача имущества (п. 16 ст. 270 НК РФ). Поэтому стоимость «безликих» подарков учесть, определенно, не получится.

Если подарки содержат логотип или символику организации может возникнуть соблазн признать их рекламными расходами на основании пп. 28 п. 1 ст. 264 НК РФ. Это дело рискованное. Ведь одним из признаков рекламы является ее адресованность неопределенному кругу лиц (п. 1 ст. 3 закона «О рекламе» от 13.03.2006 № 38-ФЗ).

Об учете сувениров можно подробно почитать в «КонсультантПлюс». Пробный доступ к системе предоставляется бесплатно.

В данном случае подарки предназначены для ограниченного круга — ваших партнеров. Зачастую, их перечень конкретизирован. А с подачи Федеральной антимонопольной службы неопределенным кругом лиц считаются те лица, которых заранее невозможно определить в качестве получателей рекламной информации и конкретной стороны правоотношений по реализации объекта рекламирования (письмо от 20.06.2018 № АД/45557/18). Поэтому инспекция вряд ли согласится с признанием таких расходов рекламными.

И не факт, что вас поддержит суд. Арбитражной практики непосредственно по подаркам, переданным контрагентам, нам обнаружить не удалось. Однако есть примеры решений, когда суды не признали рекламными расходами:

- стоимость призов, врученных в результате розыгрыша гражданам — обладателям сертификатов, ранее купившим товары компании (постановление ФАС Дальневосточного округа от 07.02.2007, 31.01.2007 № Ф03-А73/06-2/5053 по делу № А73-3070/2006-10);

- образцов лекарственных средств, предоставленных медицинским работникам (постановление ФАС Московского округа от 09.01.2008 № КА-А40/13490-07-2).

Арбитры сочли круг получателей ограниченным.

Подробнее о рекламных расходах читайте в статье «Налог на прибыль: нормируемые и ненормируемые расходы на рекламу».

Учет подарков партнерам в составе представительских расходов (пп. 22 п. 1 ст. 264 НК РФ) тоже небезопасен. Ведь к ним относятся расходы, связанные с официальным приемом или обслуживанием представителей других организаций, участвующих в переговорах, или участников, прибывших на заседания совета директоров. Перечень этих расходов приведен в п. 2 ст. 264 НК РФ. И подарки в нем не поименованы.

См. также «Представительские расходы — это какие расходы?».

Кроме того, списывать такие подарки за счет чистой прибыли требует Минфин (см. письма от 18.09.2017 № 03-03-06/1/59819, от 08.10.2012 № 03-03-06/1/523, от 19.10.2010 № 03-03-06/1/653). Случается, что такая позиция находит поддержку у судебных органов (постановления Третьего арбитражного апелляционного суда от 16.07.2014 по делу № А69-1151/2013 (оставлено в силе постановление АС Восточно-Сибирского округа от 13.11.2014 № Ф02-5238/2014), Четырнадцатого арбитражного апелляционного суда от 23.06.2010 по делу № А52-3413/2009).

Но для тех, кто готов рискнуть, приведем и несколько положительных примеров из практики. Это, например, постановления ФАС Московского округа от 23.01.2013 № А40-45035/12-116-94, от 31.01.2011 по делу № А40-55061/2010, от 05.10.2010 № КА-А41/11224-10.

Если у вас есть доступ к «КонсультантПлюс», проверьте правильно ли вы учли подарки контрагентам при подсчете налогооблагаемой прибыли. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Подарочные сертификаты сотрудникам

28 декабря 2016

Эксперты службы Правового консалтинга ГАРАНТ рассмотрели порядок бухгалтерского и налогового учета (НДС и налог на прибыль) подарочных сертификатов, а также опрос о том, может ли быть принят к вычету «входной» НДС, предъявленный продавцом подарочного сертификата.

Бизнес-презенты

По закону стоимость подарка не должна превышать 3000 руб., поскольку дарение на большую сумму в отношениях между коммерческими организациями запрещено (подп. 4 п. 1 ст. 575 ГК РФ). Штрафных санкций за нарушение этого требования не предусмотрено. При этом согласно нормам ГК РФ дарение в обход указанного запрета может повлечь недействительность сделки (ст. 168 ГК РФ). Но в ситуации с новогодним подарком такое сложно себе представить. Поэтому если вы все же подарите что-то более ценное, какие-то неблагоприятные последствия маловероятны.

Что касается порядка налогообложения, то стоимость подарка на него не влияет — дорогостоящий презент облагается на общих основаниях.

НДС — последствия

Со стоимости подарков необходимо уплатить НДС (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ). Поскольку реализация безвозмездная, то по правилам п. 2 ст. 154 НК РФ налог вы должны исчислить с рыночной (в данном случае — покупной) стоимости подарков.

См. также «Уплачивается ли НДС при безвозмездной передаче имущества?».

НДС начисляйте на покупную стоимость подарков или на себестоимость собственной продукции. Счет-фактуру составьте в единственном экземпляре только для себя.

«Входной» НДС вы вправе принять к вычету, ведь соблюдается условие об использовании товаров в облагаемой этим налогом деятельности (пп. 1 п. 2 ст. 171 НК РФ).

Схему бухгалтерских проводок по учету подарков контрагентам смотрите в Типовой ситуации от «КонсультантПлюс». Пробный доступ к правовой системе предоставляется бесплатно.

Входной НДС, предъявленный продавцом подарочного сертификата

В соответствии с п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты.

Вычеты сумм НДС, предъявленных налогоплательщику при приобретении товаров (работ, услуг), имущественных прав, производятся на основании ст. 171 НК РФ в порядке, предусмотренном ст. 172 НК РФ.

Налогоплательщик имеет право на вычет «входного» НДС, если одновременно выполняются следующие условия:

В общем случае налогоплательщик-покупатель, перечисливший продавцу предоплату (аванс) за товары (работы, услуги), имеет право принять к вычету предъявленные продавцом суммы НДС (п.п. 1, 12 ст. 171 НК РФ). Вычеты могут быть применены покупателем при условии наличия у него:

- счетов-фактур, выставленных продавцами при получении аванса;

- документов, подтверждающих фактическое перечисление сумм аванса;

- договора, предусматривающего предварительную оплату (п. 9 ст. 172 НК РФ).

То есть из указанных норм следует, что право у налогоплательщика принять к вычету предъявленные продавцом суммы НДС при перечислении авансом денег за подарочные сертификаты возникает только в случае, если имеется соответствующий договор, предусматривающий предварительную оплату, и счет-фактура, выставленный продавцом при получении аванса.

Покупатель на основании такого счета-фактуры вправе принять всю сумму налога, выделенную в ней, к вычету. Но при этом у него появляется обязанность в этом же налоговом периоде восстановить в бюджет НДС, принятый к вычету с предоплаты (пп. 3 п. 3 ст. 170 НК РФ).

Квалификация операции по приобретению подарочных сертификатов как предварительной оплаты за товары (работы, услуги) приводит к обязанности продавца исчислить НДС с сумм, полученных в оплату сертификата. Согласно пп. 2 п. 1 ст. 167 НК РФ с суммы поступившего аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавец должен исчислить и уплатить в бюджет НДС, а также (на основании абзаца второго п. 1 ст. 168 НК РФ) обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную в установленном порядке. При этом продавец не позднее пяти календарных дней со дня получения сумм предоплаты (аванса) выставляет в адрес покупателя соответствующий счет-фактуру (п. 3 ст. 168 НК РФ).

Вместе с тем следует отметить, что в случае приобретения организацией подарочного сертификата для вручения работникам она не принимает к учету сами товары (работы, услуги), право на приобретение которых предоставлено сертификатом.

В этом случае организация принимает к учету только сертификаты (документы, удостоверяющие право их обладателя приобрести у лица, выпустившего сертификат, товары, работы или услуги на сумму, указанную в сертификате).

С нашей точки зрения, если квалифицировать передачу сотрудникам подарочных сертификатов в качестве передачи имущественных прав, то приобретение сертификатов при одновременной оплате за них логично квалифицировать как приобретение этих имущественных прав.

Полагаем, что в этом случае (если передачу сертификатов организация признает операцией, облагаемой НДС) «входящий» НДС по приобретенным сертификатам может быть принят к вычету на основании пп. 1 п. 2 ст. 171 НК РФ (имущественные права приобретаются для осуществления операций, признаваемых объектами налогообложения).

По нашему мнению, выставленный авансовый счет-фактура в адрес Вашей организации поставщиком может служить основанием для принятия к вычету НДС с суммы, указанной в подарочном сертификате, поскольку для покупателя сертификата эта сумма выражает стоимость приобретения имущественного права. Обычный счет-фактуру на реализацию имущественного права продавец не предоставит, ведь для него сумма оплаты за сертификат — это предоплата за товар (работу, услугу), которые будут приобретены держателем сертификата (сотрудником организации-покупателя). Обычный счет-фактуру продавец может выписать только на приобретенные по сертификату товары (работы, услуги).

Однако, учитывая, что главой 21 НК РФ не установлен конкретный порядок применения налоговых вычетов по НДС при приобретении имущественных прав путем приобретения подарочных сертификатов, не исключаем вероятности разногласий с налоговыми органами по вопросу принятия к вычету НДС по авансовому счету-фактуре.

Если компании не удалось обнаружить официальных разъяснений по ситуациям, аналогичным ее ситуации, рекомендуем обращаться в Минфин России за получением персональных разъяснений. Согласно пп. 2 п. 1 ст. 21 НК РФ налогоплательщики имеют право получать от Минфина России письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах, наличие которых учитывается в случае возникновения спора в качестве обстоятельства, исключающего вину налогоплательщика (пп. 3 п. 1 ст. 111 НК РФ).

Итоги

Вручение подарка контрагенту — это безвозмездная передача имущества, с обычными для нее налоговыми последствиями: платим НДС, не учитываем в расходах. Что касается НДФЛ, то здесь все зависит от того, кто является получателем подарка и какова его стоимость.

Налоговый кодекс РФГражданский кодекс РФ

Федеральный закон от 13.03.2006 № 38-ФЗ