Ваш браузер устарел!

Для корректной работы c сайтом

glavkniga.ru

обновите свой браузер:

Чтобы получить деньги по сертификату, нужно написать заявление в двух экземплярах. Его составляют в свободной форме. В шапке документа укажите название магазина, его адрес, а также ваши ФИО, адрес и контактный телефон. Если сохранился чек, стоит приложить его копию к заявлению, если не сохранился — подавайте заявление без чека.

В заявлении опишите, когда и кто купил сертификат, и как он был оплачен ― наличными или картой. Объясните, почему вы возвращаете сертификат в магазин. Например, можно использовать следующую формулировку: «Приобретенный сертификат надлежащего качества не может быть использован мной по назначению, так как в ассортименте торговой точки нет необходимых мне товаров». Или: «В перечне услуг вашего салона указаны массажи и обертывания. Данные процедуры противопоказаны мне по медицинским основаниям». В заявлении вы можете сослаться на закон — напишите, «На основании статьи 23.1 «Закона о защите прав потребителя» и статьи 1102 Гражданского кодекса РФ, я имею право вернуть деньги за неиспользованный сертификат».

В заявлении укажите, что просите вернуть деньги, уплаченные за подарочный сертификат в течение 10 календарных дней с даты получения заявления. По общему правилу, магазины возвращают деньги в той же форме, как и получили: наличные при наличном расчете или перечислением на карту, если покупатель оплачивал сертификат картой. Если получили сертификат в подарок, в заявлении нужно указать реквизиты своей банковской карты, а не карты дарителя. Если не знаете или не помните, каким способом был оплачен сертификат, попросите продавца отсканировать его данные. В компьютере продавец увидит детали продажи: дату и способ оплаты.

Подпишите заявление и передайте его продавцу, а на вашей копии продавец расписывается и ставит действующую дату. Если магазин откажется вернуть деньги, копия заявления с подписью продавца потребуется для суда.

Работу с подарочными сертификатами можно разбить на следующие этапы

- Регистрация подарочных сертификатов.

- Продажа сертификата клиенту.

- Оформление оплаты покупок с использованием сертификата.

- Оформление возврата неиспользованного сертификата.

- Аннулирование непроданных сертификатов (с истекшими сроками действия).

1.Регистрация подарочных сертификатов

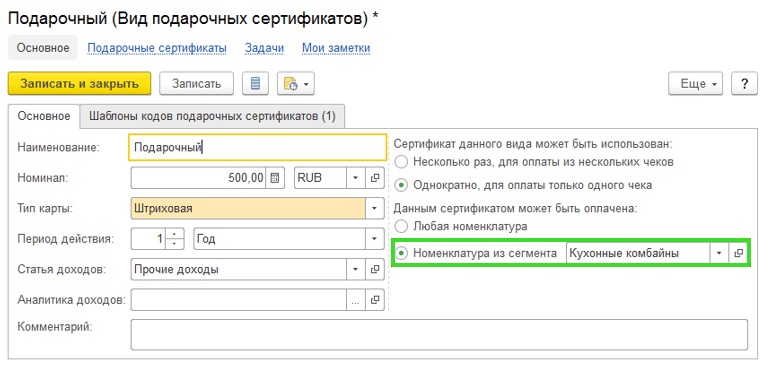

Используемые на предприятии различные виды подарочных сертификатов регистрируются в справочнике Виды подарочных сертификатов (раздел CRM и маркетинг).

Регистрация видов подарочных сертификатов

При создании вида подарочного сертификата кроме его наименования определяем:

- номинал сертификата – 500 рублей;

- тип подарочного сертификата – штриховой;

- период его действия – год;

- использование сертификата: однократное или многократное (сертификат может быть потрачен однократно или распределен на несколько обособленных покупок);

- номенклатура, доступная к оплате, – сегмент «Кухонные комбайны»;

- шаблон кодов сертификата (длина кода, а также его нижняя и верхняя границы).

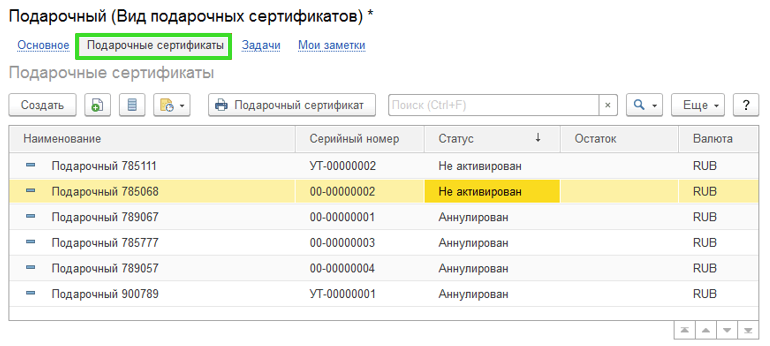

Далее в списке Подарочные сертификаты регистрируем те подарочные сертификаты, которые будут выдаваться клиентам.

Активация сертификата производится только в момент его продажи клиенту (сертификату автоматически присваивается статус Активирован). Перед оформлением продажи клиенту сертификат можно распечатать. Для печати подарочных сертификатов используется макет печатной формы Подарочные сертификаты. Макет можно отредактировать в разделе НСИ и администрирование – Администрирование – Печатные формы, отчеты и обработки – Печатные формы – Макеты печатных форм.

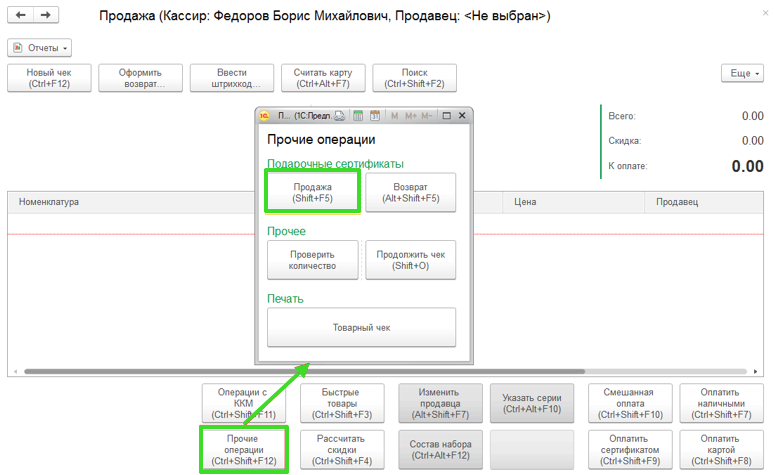

2.Продажа сертификата клиенту

Продажа сертификата в прикладных решениях регистрируется отдельным документом Реализация подарочных сертификатов. Документ оформляется из рабочего места кассира. Продажу сертификата можно оформить в момент совершения покупки клиентом.

Для оформления продажи сертификата в рабочем месте кассира необходимо выполнить следующие действия:

Нажать кнопку Прочие операции и выбрать пункт Продажа.

Переход в рабочее место по продаже сертификатов

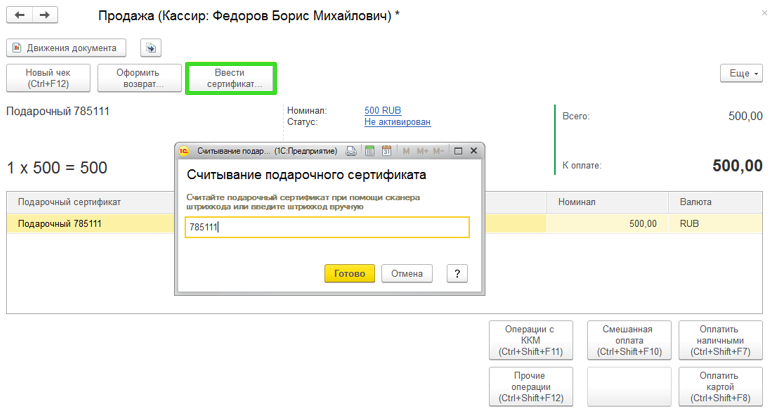

В рабочем месте Продажа зарегистрировать выданный сертификат при помощи кнопки «Ввести сертификат»

Оформить оплату сертификата.

Оплата сертификата производится так же, как оплата товара: наличными или платежной картой. После оплаты пробивается чек на оплату подарочного сертификата.

Оформление оплаты покупок подарочным сертификатом

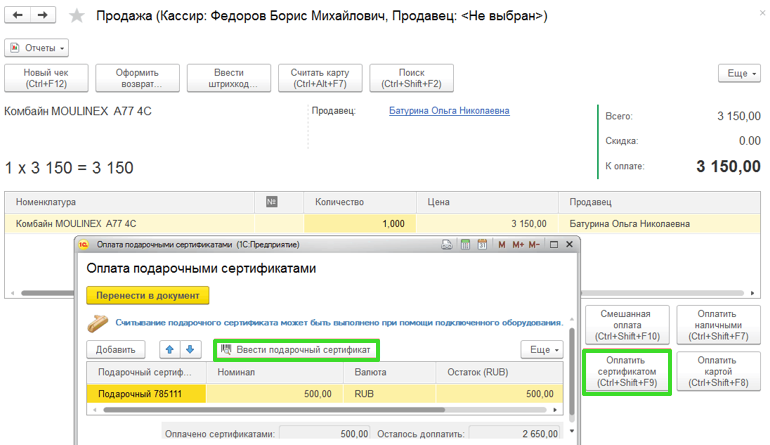

Оплата сертификатом производится в момент расчетов по чеку. При использовании подарочных сертификатов в чеке появляется дополнительный вариант оплаты «Оплатить сертификатом». При оплате товаров сертификатом кассир выполняет следующие действия:

- Добавляет в чек товар из сегмента «Кухонные комбайны».

- Нажимает на кнопку Оплатить сертификатом.

- Считывает штрихкод сертификата, и фиксирует частичную или полную оплату товара сертификатом.

3.Оформление оплаты сертификатом

С помощью кнопки Перенести в документ информация об оплате переносится в документ Чек ККМ.

Оставшуюся сумму клиент оплачивает наличными или платежной картой.

После закрытия смены информация об оплате подарочным сертификатом будет зафиксирована в документе Отчет о розничных продажах.

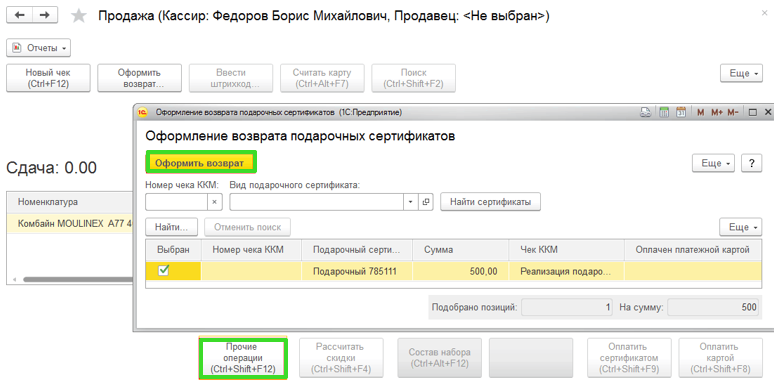

4.Возврат подарочных сертификатов

Возврат подарочных сертификатов может производиться только в течение кассовой смены. Для этих целей в рабочем месте кассира предусмотрена кнопка Возврат сертификата (группа команд Прочие операции). Покупателю выдаются наличные денежные средства или перечисляются денежные средства на платежную карту – в зависимости от того, как был оплачен сертификат.

Оформление возврата неиспользованного сертификата из рабочего места кассира

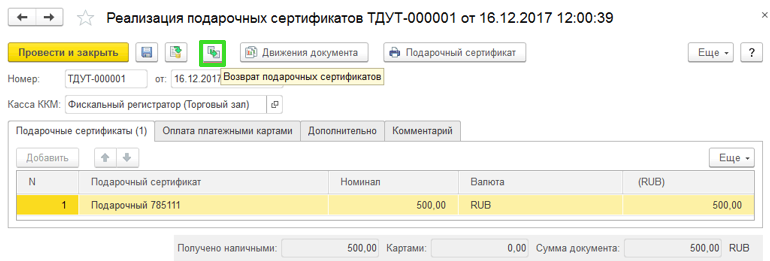

Оформление документа возврата может также осуществляться на основании документа Реализация подарочных сертификатов. Документы хранятся в списке документов Чеки ККМ.

Возврат можно оформить из списка документов или из формы документа.

Оформление возврата на основании документа продажи сертификата

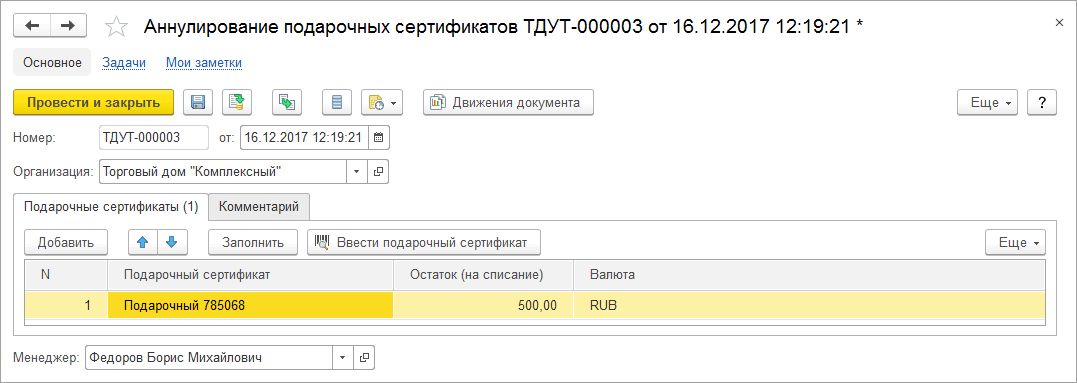

5.Аннулирование подарочных сертификатов

Для аннулирования подарочных сертификатов предназначен документ Аннулирование подарочных сертификатов (Продажи – Розничные продажи). Аннулировать можно только активированные (проданные) подарочные сертификаты. Остаток неизрасходованных сумм по сертификату можно отнести на указанную в документе статью доходов.

Аннулирование сертификатов с истекшим сроком действия

Чеки ККТ и подарочные сертификаты

Организация занимается техническим обслуживанием автомобилей и применяет систему налогообложения УСН с объектом налогообложения “доходы минус расходы”. Также есть договор комиссии, по которому организация отгружает материалы и осуществляет услуги по их установке. Сертификаты бессрочные, неименные, предполагают использование до полного погашения номинала (“сгорание” неиспользованных сумм не предусмотрено). Как в кассовых чеках следует отражать продажу собственных подарочных сертификатов на услуги, а также их отражение в бухгалтерском учете?

Бухгалтерский учет

Сама по себе реализация подарочного сертификата покупателю (рассматриваемая как получение предварительной оплаты за услуги), не образует ни доходов ни расходов у организации-эмитента (п. 3 ПБУ 9/99 “Доходы организации”) (Расходы на изготовление бланков подарочных сертификатов могут быть единовременно учтены организацией-эмитентом в качестве расходов, связанных с продажей услуг (счет 44 “Расходы на продажу”).). Единственное, в случае учета подарочных сертификатов на забалансовом счете в условной оценке (к примеру, на счете 006 или ином специально открытом для этих целей счете) при их передаче покупателю отражается его выбытие с забалансового учета (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н).

Учитывая, что организация, применяющая УСН, не признается плательщиком НДС (п. 2 ст. 346.11 НК РФ), в бухгалтерском учете продажу подарочного сертификата и последующий его обмен на услуги можно отразить следующим образом:

– сертификат передан покупателю;

Дебет 50 (51) Кредит 62, субсчет “Полученные авансы” (76)

– получены денежные средства от покупателя подарочного сертификата;

Дебет 62 Кредит 90, субсчет “Выручка”

– отражена выручка от реализация услуг;

Дебет 62, субсчет “Полученные авансы” (76) Кредит 62

– номинал предъявленного сертификата зачтен в оплату оказанных услуг.

В случае, если стоимость оказанных услуг превышает номинал предъявленного сертификата:

Дебет 50 (51) Кредит 62

– получена оплата за услуги в части, не покрытой номиналом сертификата.

При указанных в вопросе условиях выпуска подарочного сертификата в случае, если стоимость оказанных услуг окажется меньше его номинала, оставшаяся непогашенной сумма будет продолжать числиться в качестве аванса. Отметим, учитывая, что законодательно вопрос обращения подарочных сертификатов не урегулирован, не определен и конкретный период, в течение которого может действовать подарочный сертификат. Поэтому подарочный сертификат вполне может быть бессрочным, но, на наш взгляд, это нецелесообразно.

В случае, когда эмитентом установлен срок, в течение которого может быть предъявлен подарочный сертификат, либо если условиями его выпуска предусмотрено, что номинал в части, превышающей стоимость оказанных услуг, погашается при предъявлении сертификата, оставшаяся сумма аванса подлежит учету организацией в составе прочих доходов:

Дебет 62, субсчет “Полученные авансы” (76) Кредит 91, субсчет “Прочие доходы”

– неиспользованный покупателем аванс по подарочному сертификату учтен в составе доходов.

Ответ подготовил: Лазарева Ирина, эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

Свежие новости цифровой экономики на нашем канале в Телеграм

Особенности применения ККТ при продаже собственных подарочных сертификатов

1. Правила применения ККТ при осуществлении расчетов на территории РФ определены Федеральным законом от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ), а также иными принятыми в соответствии с ним нормативно-правовыми актами.

Согласно п. 1 ст. 1.2 Закона № 54-ФЗ ККТ применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Законом № 54-ФЗ. Указанные организации или индивидуальные предприниматели именуются “пользователями”. В свою очередь, под “расчетами” понимаются прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа, в частности, за реализуемые товары, выполняемые работы, оказываемые услуги (ст. 1.1 Закона № 54-ФЗ).

При этом Законом № 54-ФЗ не предусмотрено освобождение организаций от обязанности использования ККТ в случае реализации собственных подарочных сертификатов. Равно как и не установлено какого-либо конкретного порядка действий пользователя при осуществлении операций с подарочными сертификатами.

2. Законодательство не дает прямого определения подарочным сертификатам (подарочным картам) и прямо не регулирует их оборот. Статьей 128 ГК РФ в качестве объектов гражданских прав подарочные сертификаты не предусмотрены. В связи с чем точная квалификация их правовой природы затруднительна.

Как отмечено начальником Управления оперативного контроля ФНС России г-ном Будариным А. (смотрите Интервью с начальником Управления оперативного контроля ФНС России Будариным А. “О нюансах перехода на новый порядок применения ККТ” (ГАРАНТ.РУ, 26 октября 2016 г.)), каждый предприниматель по своему усмотрению определяет правовой режим подарочных сертификатов. Кто-то – как самостоятельный товар или право на получение будущей скидки, кто-то – как предварительный договор на определенную сумму и т.д. Все зависит от того, какой смысл вкладывает предприниматель в этот объект, как его использование отражается в налоговом и бухгалтерском учете.

При этом, принимая во внимание приведенное выше письмо Минфина России от 25.04.2011 № 03-03-06/1/268, представитель ФНС России считает, что самым правильным способом отражения средств, полученных от реализации подарочных сертификатов, не вызывающим вопросов от проверяющих органов, является их зачисление в качестве оплаты по предварительному договору. Поскольку предмет договора при реализации подарочного сертификата, как правило, не может быть определен, то по своей сути и природе это предварительный договор. Если таким образом отражена реализация подарочной карты, то дальнейшее ее использование при реализации товаров не представляет сложности.

Так, в кассовом чеке нужно будет указать, что товар реализован путем погашения ранее внесенного аванса. Таким образом, не произойдет “задвоения” выручки, а оплата будет зафиксирована как погашенный аванс. Это не вызовет никаких вопросов у налоговых органов.

3. С учетом изложенного в рассматриваемом случае при реализации организацией собственных подарочных сертификатов полученные от их покупателей суммы могут быть рассмотрены в качестве предварительной оплаты услуг, впоследствии приобретаемых держателями сертификатов.

По разъяснениям налоговой службы, при реализации подарочного сертификата пользователем ККТ в кассовом чеке указывается наименование товара – подарочный сертификат, а признак способа оплаты – аванс. При конечном расчете с учетом ранее предоставленного аванса на кассовом чеке указываются обязательные реквизиты, предусмотренные ст. 4.7 Закона № 54-ФЗ, а также признак способа расчета – “полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета” (“полный расчет”) (Вопрос: Каким образом налогоплательщику осуществить расчет с покупателем, если за покупку товара покупатель полностью рассчитывается подарочным сертификатом? (официальный сайт ФНС России, раздел “Часто задаваемые вопросы”, август 2017 г.), письмо Минфина России от 27.01.2017 № 03-01-15/4114).

В случае, если объем и список товаров, работ, услуг невозможно определить в момент оплаты (при получении предоплаты и (или) рассрочке платежа), на кассовом чеке (бланке строгой отчетности) указываются “аванс” и фактически полученные денежные средства. При конечном расчете с учетом ранее предоставленного аванса на кассовом чеке указываются обязательные реквизиты, предусмотренные ст. 4.7 Закона № 54-ФЗ, а в сумме оплаты наличными и (или) электронными средствами платежа за реализуемые товары, работы, услуги указываются фактически полученные денежные средства без привязки к конкретным товарным позициям, при этом сумма ранее полученного аванса не отражается (письмо Минфина России от 31.08.2017 № 03-01-15/55893, Вопрос: Как правильно оформить предоплату (аванс)? Что необходимо указывать в кассовом чеке, если в момент оплаты невозможно определить объем и список товаров (работ, услуг)? (официальный сайт ФНС России, раздел “Часто задаваемые вопросы”, август 2017 г.).