Об уплате НДС и оформлении счета-фактуры

Реализация товаров на территории РФ признается объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). Поскольку продажа сертификата признается предоплатой, у организации возникает момент определения налоговой базы по НДС (пп. 2 п. 1 ст. 167 НК РФ).

Налоговая база определяется исходя из суммы полученной оплаты с учетом НДС, который исчисляется по расчетной ставке (абз. 2 п. 1 ст. 154, п. 4 ст. 164 НК РФ).

На дату реализации товара при предъявлении покупателем сертификата у организации снова наступает момент определения налоговой базы в размере продажной стоимости товара (без учета НДС) (абз. 1, 6 п. 1 ст. 154, п. 14 ст. 167 НК РФ). При этом организация вправе принять к вычету сумму «авансового» НДС (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Аптека, осуществляющая розничную торговлю лекарственными средствами и медицинскими изделиями, находящаяся на общем режиме налогообложения, при реализации подарочного сертификата должна выставить счет-фактуру.

В то же время согласно п. 7 ст. 168 НК РФ при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования, установленные п. 3 и 4 данной статьи, по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Следовательно, при реализации аптекой, осуществляющей деятельность в сфере розничной торговли, подарочных сертификатов, обязанность по выставлению счетов-фактур считается выполненной, если эмитент выдал покупателю кассовый чек (см. Письмо Минфина России от 16.03.2021 № 03-07-14/18371).

Учет подарков сотрудникам

Согласно Гражданскому кодексу РФ подарком признается вещь (в том числе денежные средства, подарочные сертификаты), которую одна сторона (даритель) передает другой стороне (одаряемому) на безвозмездной основе (п. 1 ст. 572 ГК РФ).

С точки зрения НДФЛ

Как исчислить НДФЛ со стоимости подарка (Письмо ФНС от 22.08.2014 N СА-4-7/16692):

- если подарены деньги, то потребуется удержать налог при выдаче подарка и перечислить в бюджет не позднее чем на следующий день;

- если подарена вещь, то необходимо удержать НДФЛ в день ближайшей выплаты денег одаряемому и перечислить в бюджет не позднее, чем на следующий день. Если до конца года, в котором передан подарок, организация не будет ничего платить одаряемому, надо сообщить ИФНС о невозможности удержания налога.

С точки зрения страховых взносов

Страховые взносы не начисляются на стоимость подарка, переданного (п. п. 1, 4 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письма Минфина от 20.01.2017 N 03-15-06/2437, от 16.11.2016 N 03-04-12/67082, Минтруда от 27.10.2014 N 17-3/В-507):

- работнику организации, если с ним заключен письменный договор дарения;

- физлицу, не являющемуся работником организации (в том числе бывшему работнику, детям работников, клиентам), независимо от наличия письменного договора дарения.

В договоре дарения с сотрудником не должно содержаться никаких ссылок на трудовые и коллективные договоры, а также другие локальные акты организации. Кроме того, в договоре дарения не стоит производить расчет стоимости подарка в зависимости от должности сотрудника, его оклада, трудовых показателей, или каким-либо другим образом устанавливать взаимосвязь между трудовой деятельностью сотрудника и вручением ему подарка. В противном случае у налоговых органов будут все основания считать подарки поощрением за труд и начислить страховые взносы.

Страховые взносы начисляются в том случае, если подарки выдаются сотрудникам на основании трудовых и коллективных договоров без составления договоров дарения (то есть если подарок является поощрением за труд).

Если подарок не связан с трудовой деятельностью, однако письменный договор дарения с сотрудником не был составлен, то существует риск претензий со стороны контролирующих органов. В этом случае наиболее консервативной позицией будет начисление страховых взносов на стоимость подарка.

С точки зрения НДС

Даритель — плательщик НДС в день передачи одаряемому неденежного подарка должен начислить НДС по ставке 18% (Письмо Минфина от 22.01.2009 N 03-07-11/16):

- если подарок куплен, то на его покупную стоимость (без НДС);

- если подарок — собственная продукция дарителя, то налог начисляется на его себестоимость.

Счет-фактура на подарок выписывается в одном экземпляре и регистрируется в книге продаж, но одаряемому не передается. Если в одном квартале организация дарила подарки нескольким лицам, то на все подарки можно составить один счет-фактуру (Письмо Минфина от 08.02.2016 N 03-07-09/6171).

НДС со стоимости купленного подарка можно принять к вычету при наличии счета-фактуры поставщика.

При дарении товаров, не облагаемых НДС по ст. 149 НК РФ, счет-фактуру можно не составлять (пп. 1 п. 3 ст. 169 НК РФ, Письмо Минфина от 07.11.2016 N 03-07-14/64908).

Не начисляется НДС на стоимость подарков:

- Выданных сотрудникам в денежной форме;

- Если компания-даритель применяет УСН.

С точки зрения налога на прибыль

Согласно официальной позиции Минфина России, как при ОСН, так и при УСН стоимость подарка, не связанного с выполнением трудовых функций, в налоговых расходах учесть нельзя (п. 16 ст. 270, п. 2 ст. 346.16 НК РФ, Письмо Минфина от 17.11.2016 N 03-03-06/3/67725).

Б) Подарки как поощрение за труд

Трудовой кодекс РФ предусматривает право работодателя награждать своих работников ценными подарками в качестве поощрения за труд (ст. 191 ТК РФ).

В этом случае стоимость подарка выступает как часть оплаты труда, а передача подарка происходит не на основе договора дарения, а на основе трудового договора с сотрудником.

Подарки, выдаваемые работникам как поощрение за труд, по сути представляют собой производственные премии.

Ситуация аналогична подаркам к праздничным датам: стоимость подарков, переданных за год одному лицу, не облагается НДФЛ в части, не превышающей 4 000 рублей (включая НДС).

При вручении подарков сотрудникам в качестве поощрения за добросовестное исполнение трудовых обязанностей, нужно начислить взносы на обязательное пенсионное, социальное и медицинское страхование, а также на страхование от несчастных случаев (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона 125-ФЗ).

Стоимость подарка, переданного работнику в качестве поощрения за труд и учтенного для целей налогообложения прибыли, не облагается НДС. Такой позиции придерживаются судебные органы (Постановление ФАС Московского округа от 17.07.2013 по делу N А40-112932/12-91-575, Постановления ФАС Центрального округа от 02.06.2009 N А62-5424/2008, ФАС Уральского округа от 19.01.2010 N Ф09-10766/09-С2).

Если вознаграждения в виде подарков предусмотрены трудовыми (коллективными) договорами, и они имеют стимулирующий характер, то затраты на них можно учесть при расчете налога на прибыль (статья 191 ТК РФ, и п. 2 статьи 255 НК РФ, Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291).

При этом важно учитывать, что для целей налогообложения необходимо соблюдать требования п. 1 ст. 252 НК РФ. Поэтому помимо самих видов стимулирующих выплат организации следует установить четкие условия (основания) назначения каждого конкретного вида поощрения. Кроме того, необходимо располагать документами, подтверждающими, что такие условия фактически выполнены премируемыми сотрудниками.

Если в организации разработано положение о премировании (иной локальный акт, регулирующий порядок назначения поощрений), то трудовой (коллективный) договор должен содержать ссылку на такое положение, чтобы учесть данные выплаты для целей налога на прибыль. На это обращают внимание контролирующие органы (Письма Минфина России от 26.02.2010 N 03-03-06/1/92, от 05.02.2008 N 03-03-06/1/81, УФНС России по г. Москве от 14.02.2007 N 20-12/013749б).

В) Применимый документооборот

Во избежание претензий со стороны налоговых органов необходимо правильно оформлять документы при вручении подарков сотрудникам.

Письменный договор дарения

Передача подарка осуществляется на основе договора дарения.

Договор дарения должен в обязательном порядке заключаться в письменной форме, если стоимость подарка превышает 3 000 руб., а дарителем выступает юридическое лицо (п. 2 ст. 574 ГК РФ).

Однако во избежание возможных претензий со стороны налоговых органов (в части доначисления страховых взносов) рекомендуется заключать письменный договор дарения с сотрудником в любом случае независимо от стоимости подарка.

Если вручение подарков происходит массово, то нет необходимости заключать отдельные договоры с каждым сотрудником. В этом случае целесообразно составить многосторонний договор дарения, в котором каждый из получателей подарков поставит свою подпись (ст. 154 ГК РФ).

Приказ о выдаче подарков

О закупке и выдаче подарков сотрудникам должен распорядиться руководитель компании. Необходимо оформить соответствующий приказ. Для оформления приказа можно использовать унифицированные формы (№ Т-11 или Т-11а). В этом случае необходимо будет составить отдельное распоряжение о закупке подарков.

Однако можно подписать единый приказ в произвольной форме как о выдаче, так и о закупке подарков. К приказу должен быть приложен список тех работников, которым будут выдавать подарки.

Ведомость выдачи подарков

Все выданные подарки сотрудникам и их стоимость необходимо зафиксировать в специальной ведомости, где должны быть отражены Ф.И.О. сотрудника, его подпись, дата выдачи подарка и наименование подарка. Ведомость может быть составлена в произвольной форме. В ведомости должны присутствовать все обязательные реквизиты первичных документов.

Учет подарков партнерам, поставщикам, клиентам

Если подарок вручается конкретному физическому лицу, например, сотруднику клиента, и его стоимость превышает 4 000 рублей, то при его передаче организация становится налоговым агентом по НДФЛ.

Получатель подарка не является сотрудником компании-дарителя, значит, удержать налог самостоятельно компания не может. В такой ситуации нужно в течение одного месяца с момента вручения подарка письменно сообщить в налоговую инспекцию по месту своего учета о выплаченном доходе и невозможности удержать с него НДФЛ (п. 5 ст. 226 НК РФ).

Если подарок вручается не конкретному физическому лицу, а организации в целом, то НДФЛ не исчисляется. При этом следует помнить, что дарение подарков, стоимость которых превышает 3000 рублей, запрещено в отношениях между коммерческими организациями (ст. 575 ГК РФ).

Если физические лица, которым организация дарит подарки, не связаны с ней трудовыми отношениями, стоимость этих подарков не облагается страховыми взносами.

Для целей НДС передача права собственности на товары на безвозмездной основе признаются реализацией товаров (ст. 146 НК РФ).

На основании данной нормы Минфин делает вывод, что передача предприятием своим клиентам подарков является объектом налогообложения по НДС (Письма от 04.06.2013 N 03-03-06/2/20320, от 19.10.2010 N 03-03-06/1/653). При этом вычеты по НДС при осуществлении указанных операций применяются в общеустановленном порядке.

В соответствии с п. 16 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, если иное не предусмотрено гл. 25 НК РФ.

Если предприятие выдает подарки определенному кругу лиц, затраты на приобретение данных подарков не включаются в расчет налога на прибыль (Письма Минфина России от 08.10.2012 N 03-03-06/1/523, от 19.10.2010 N 03-03-06/1/653).

Б) Подарки с логотипом организации (как часть рекламы)

Сувениры – это вещи, на которых изображены средства индивидуализации самой организации или реализуемых ею товаров, работ или услуг (логотип, товарный знак, фирменное наименование и т.д.) (ст. 3 Закона N 38-ФЗ от 13.03.2006, Письмо ФНС от 25.04.2007 N ШТ-6-03/348). Это могут быть открытки, календари, ручки, пакеты, ежедневники и пр.

Ситуация аналогична подаркам на праздники: если стоимость сувенира больше 4 000 рублей, то при его передаче физическому лицу организация становится налоговым агентом по НДФЛ.

Аналогично подаркам к праздникам – страховые взносы не начисляются при вручении подарков физическим лицам, не являющимся сотрудниками.

Ситуация аналогична подаркам к праздникам: если организация-даритель является плательщиком НДС, то при раздаче сувениров она начисляет НДС так же, как при любой другой передаче права собственности на товары на безвозмездной основе (ст. 146 НК РФ).

Учет подарков зависит от того, каким образом происходит вручение данных сувениров.

И при ОСН, и при УСН такая передача сувениров третьим лицам (в том числе не являющимся клиентами организации) учитывается в составе нормируемых рекламных расходов (Письмо УФНС по г. Москве от 30.04.2008 N 20-12/041966.2).

Для документального подтверждения факта осуществления рекламных расходов, необходимо оформить расходные документы, например, накладную на передачу сувениров работнику, ответственному за их распространение, и отчет этого сотрудника о проделанной работе.

В первичных документах на выбытие вручаемых подарков достаточно указывать только их стоимость и количество без указания адресата. Этот факт подтвердит, что информация о товарах направлена неопределенному кругу лиц, и поэтому такие расходы можно считать расходами на рекламу. Если организация сможет создать такие условия, то можно рассматривать распространение сувенирной продукции в качестве рекламных нормируемых расходов.

Согласно п. 2 ст. 264 НК РФ к представительским относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

Относятся ли к таким расходам затраты на приобретение сувениров (подарков) для деловых партнеров, Налоговый кодекс РФ не разъясняет.

По данному вопросу есть две точки зрения. Официальная позиция Минфина России (Письмо от 16.08.2006 N 03-03-04/4/136) заключается в том, что расходы на приобретение сувениров для передачи в рамках официального приема не учитываются при налогообложении прибыли, поскольку не поименованы в п. 2 ст. 264 НК РФ.

Официальная позиция налоговых органов (Письмо УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2) позволяет налогоплательщикам учитывать расходы на приобретение сувениров с символикой организации для передачи их на официальном приеме контрагентам. Аналогичное мнение нашло отражение в судебных решениях.

Однако представительские расходы учитываются при определении налоговой базы, только если они экономически обоснованы и документально подтверждены.

Документами, служащими для подтверждения представительских расходов, являются:

1) приказ руководителя организации о проведении представительского мероприятия (с указанием цели проведения мероприятия и работников организации, которые должны в нем участвовать);

2) смета представительских расходов (там должна фигурировать цена сувенирной продукции);

3) договор на изготовление сувенирной продукции, первичные документы на ее передачу и списание;

4) акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных расходов;

5) отчет по произведенным представительским расходам. В нем должны найти отражение:

- цель и результаты проведения представительского мероприятия;

- дата и место проведения;

- программа мероприятия (в ней должно фигурировать вручение сувениров);

- состав приглашенной делегации;

- участники принимающей стороны;

- величина расходов на представительские цели.

Таким образом, для учета расходов на сувениры в качестве представительских для целей налога на прибыль необходимо документально оформить их должным образом.

О применении ККТ

На основании ст. 1.1, п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» при расчетах на территории РФ наличными деньгами за реализуемые товары, в том числе при получении предварительной оплаты и ее зачете, организация обязана применять контрольно-кассовую технику (ККТ).

При осуществлении расчетов покупателю выдается (направляется) кассовый чек (п. 2 ст. 1.2 Федерального закона № 54-ФЗ). Поэтому организация обязана выдать (направить) кассовый чек дважды: в момент получения предоплаты (продажи сертификата) и в момент ее зачета и окончательного расчета с покупателем.

К сведению: ФНС в Письме от 03.07.2018 № ЕД-4-20/12717 направила методические указания по формированию фискальных документов при продаже товаров с использованием подарочной карты, применимые и к продаже товаров с использованием подарочного сертификата.

Выдача сертификата в целях рекламы

Если подарочный сертификат выдается в ходе рекламной акции, надо учитывать положения ст. 264 НК РФ, согласно которым (пп. 28 п. 1 и абз. 5 п. 4) стоимость указанных призов должна учитываться в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (см. также Письмо Минфина России от 10.03.2017 № 03-07-11/13704).

К сведению: расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, осуществленные им в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

Финансисты также указали, что в силу пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ, в том числе на безвозмездной основе.

Согласно п. 1 ст. 39 НК РФ реализацией товаров признается передача права собственности на товары. Поэтому передача товаров по врученным в ходе рекламной акции подарочным сертификатам является операцией по реализации товаров, подлежащей обложению НДС в общеустановленном порядке.

Практически не возникает вопросов по поводу выгоды физического лица, если подарочный сертификат он получает в качестве приза по итогам рекламной акции. Непосредственно при получении такого приза у него возникает лишь потенциальная экономическая выгода, гарантируемая сертификатом. Реальная выгода возникнет только в тот момент, когда покупатель предъявит сертификат к оплате.

В соответствии с пп. 2 п. 1 ст. 223 НК РФ датой фактического получения дохода в натуральной форме является день передачи доходов.

Обратите внимание: поскольку оплата организацией за налогоплательщика товара производится в качестве приза за победу в рекламной акции, указанный доход подлежит налогообложению по ставке, установленной п. 2 ст. 224 НК РФ (35 %), в части превышения размера, указанного в п. 28 ст. 217 НК РФ, при этом размер дохода, подлежащего налогообложению, определяется стоимостью полученного товара.

Согласно п. 28 ст. 217 НК РФ доход физического лица в виде стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг), не превышающий за налоговый период 4 000 руб., не облагается НДФЛ.

Организация, от которой физические лица получают такие доходы, признается в отношении них налоговым агентом и обязана исполнять обязанности, предусмотренные для налоговых агентов ст. 226 НК РФ (с учетом п. 5) и ст. 230 НК РФ.

Со скидкой лучше не шутить

Иногда условия выдачи подарочного сертификата подразумевают предоставление определенной скидки к тем ценам, по которым обычно аптека реализует свои товары.

По мнению Минфина (Письмо от 28.07.2014 № 03-04-06/36994), в этом случае возникает налоговая выгода у физического лица, которое воспользуется таким сертификатом.

К сведению: в соответствии со ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении НДФЛ на основании гл. 23 НК РФ.

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло.

Подпунктом 2 п. 2 ст. 211 НК РФ установлено, что полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой относятся к доходам налогоплательщика, полученным в натуральной форме.

В данном случае получается, что покупатель, предъявив сертификат, получит товаров на большую стоимость, чем было затрачено на покупку сертификата. Разницу и можно было бы назвать его выгодой, которую надо включить в доход.

Так считает Минфин, который указывает также на то, что организация (в данном случае аптека) становится налоговым агентом по отношению к покупателю и обязана исполнять обязанности, предусмотренные для налоговых агентов ст. 226 и 230 НК РФ.

Иными словами, с обозначенной разницы она должна исчислить и удержать НДФЛ. Однако это возможно, только если покупатель при предъявлении сертификата вносит дополнительные денежные средства, из которых и удерживается налог.

Согласимся, что ситуация нелепая, тем более что придется еще спросить у покупателя его данные, включая паспортные и ИНН, чего обычно не подразумевает покупка в аптеке лекарственных средств. Да и впечатление от подарочного сертификата, мягко говоря, потускнеет.

Добавим, что при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ).

Это о той ситуации, когда помимо собственно сертификата покупатель не вносит денежных средств для приобретения лекарств. При том какова вероятность, что он наберет товара именно на номинал сертификата? А если не наберет, то можно ли достоверно определить его реальную экономическую выгоду? И в этом случае необходимы его персональные данные, на получение которых, кстати, аптека должна получить разрешение.

В общем, хлопотная получается ситуация, и вряд ли в отношении подарочного сертификата со скидкой, что называется, игра стоит свеч.

Подарки сотрудникам в 1С

В программе «1С:Зарплата и управление персоналом 8» редакции 3 есть все необходимые механизмы для регистрации подарков сотрудникам, однако требуется их подключение и настройка.

Настройку и использование функциональности программы для регистрации подарков рассмотрим на примерах.

Пример 1

Сотрудник В.С. Боровских, который является налоговым резидентом РФ, получил к юбилею 50 лет подарок — бронзовую скульптуру коня стоимостью 2 000 руб. Ни коллективный договор, ни положение о премировании организации ООО «Статистическое учреждение» не предусматривают обязательного одаривания сотрудников в честь пятидесятилетия. Работодатель решил вручить подарок, и для В.С. Боровских — это доход с кодом «2720». Стоимость скульптуры — менее 3 000 руб., но при получении подарка В.С. Боровских поставил подпись о согласии в получении подарка в договоре дарения — ведомости вручения подарков. Ранее в течение года сотрудник уже получал подарки к праздникам на сумму 2 500 руб.

В организации ООО «Статистическое учреждение» практикуется дарение подарков, поэтому при настройке программы «1С:Зарплата и управление персоналом 8» редакции 3 соответствующая возможность подключается флагом Выдаются подарки и призы сотрудникам предприятия (меню Настройка — Расчет зарплаты).

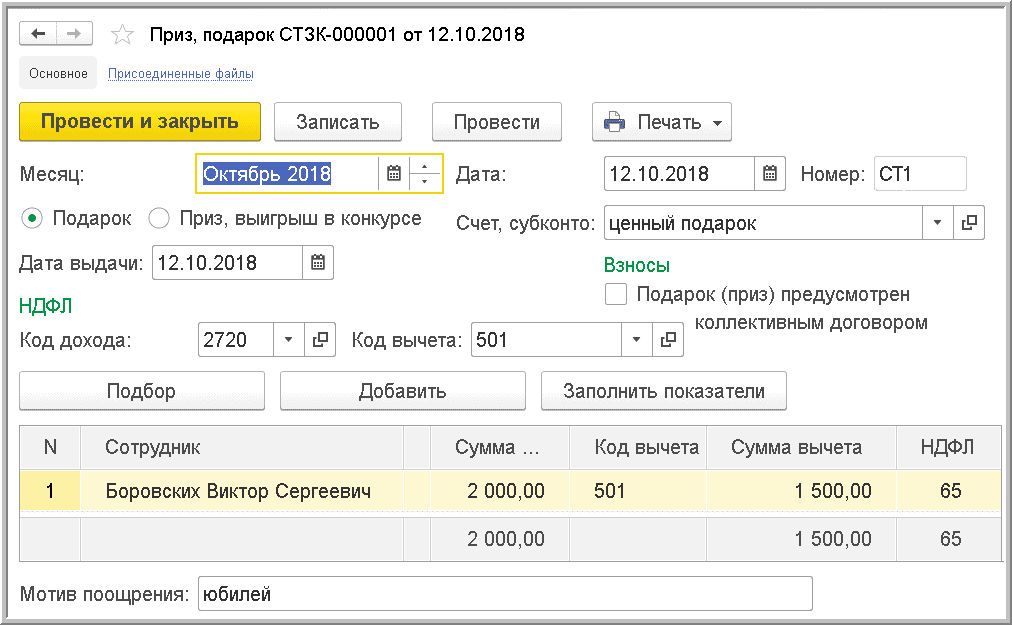

Для регистрации подарка на закладке Зарплата следует создать новый документ Приз, подарок и установить флаг Подарок (рис. 1).

Рис. 1. Документ «Приз, подарок»

В документе Дата выдачи подарка 12.10.2018 регистрируется дата фактического получения дохода. С точки зрения НДФЛ — это доход с кодом «2720». Этому доходу соответствует вычет с кодом «501» в размере 4 000 руб. в год. В Примере 1 сотрудник за год получил подарки на сумму 4 500 руб. Вычет 2 500 руб. уже был применен при вручении предыдущих подарков. При регистрации очередного подарка применяется оставшаяся часть вычета 1 500 руб. НДФЛ исчисляется с 500 руб. по ставке 13 % (т. к. В.С. Боровских — налоговый резидент РФ) и составляет 65 руб. Исчисленный НДФЛ в документе Приз, подарок следует удержать при очередной выплате денег и перечислить не позднее следующего дня, т. е. дня, следующего за днем выплаты дохода.

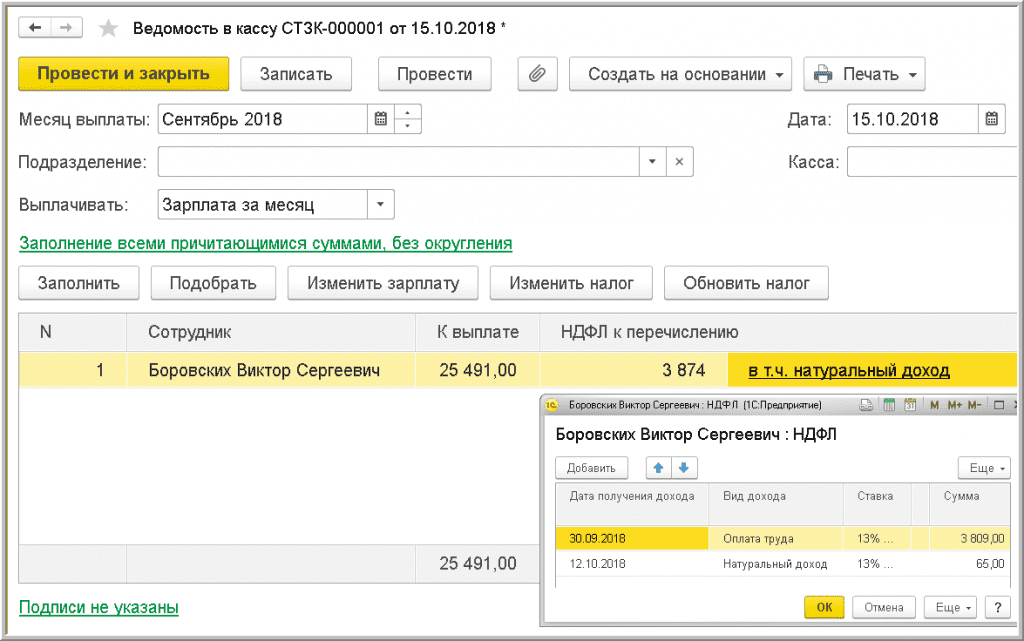

При выплате 15.10.2018 зарплаты за сентябрь НДФЛ в размере 65 руб. удержан вместе с налогом на сентябрьскую зарплату (рис. 2).

Рис. 2. Удержание НДФЛ с натурального дохода при выплате денежных средств

Подарок передан работнику по договору дарения, поэтому он не стал объектом обложения страховыми взносами.

Пример 2

В отличие от Примера 1, не был заключен договор дарения при вручении В.С. Боровских бронзовой скульптуры коня к юбилею.

Cтоимость подарка — менее 3 000 руб., поэтому договор дарения можно было не заключать. При этом получается, что подарок был вручен в рамках трудовых, а не гражданских отношений, и подлежит обложению страховыми взносами, так как не перечислен среди необлагаемых выплат, закрепленных статьей 422 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для регистрации необходимости удержания страховых взносов следует в документе Приз, подарок (меню Расчет зарплаты — Призы, подарки) установить флаг Подарок (приз) предусмотрен коллективным договором. Страховые взносы со стоимости подарков будут исчислены при очередном начислении зарплаты в документе Начисление зарплаты и взносов, даже при отсутствии каких-либо начислений у этого сотрудника.

Пример 3

В.С. Боровских получил к юбилею подарочный конверт, содержащий 2 000 руб.

В соответствии с пунктом 1 статьи 572 ГК РФ работодатель может подарить сотруднику вещь, причем статья 128 ГК РФ указывает, что вещью могут быть и наличные деньги.

Денежный подарок от работодателя, не связанный с трудовой деятельностью (к празднику, юбилею и т. д.), — это доход сотрудника (п. 1 ст. 210 НК РФ) с кодом «2720».

Стоимость денежных подарков, как и подарков в натуральной форме, облагается НДФЛ в размере, превышающем 4 000 руб. за налоговый период, по ставке 13 или 30 % в зависимости от налогового статуса сотрудника.

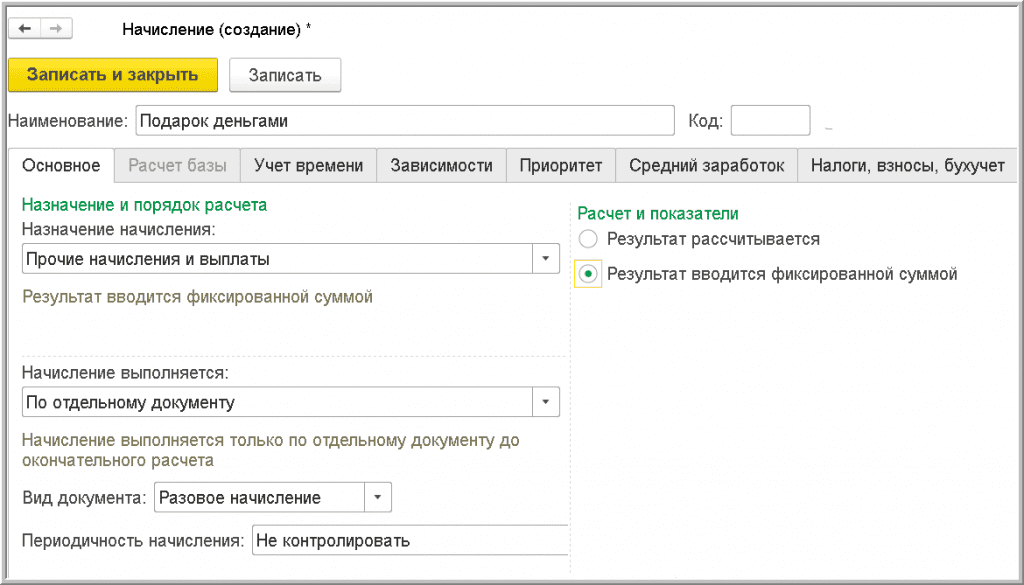

Если в организации практикуется дарение денежных средств, то в программе «1С:Зарплата и управление персоналом 8» редакции 3 следует выполнить предварительную настройку (рис. 3).

Рис. 3. Настройка вид расчета для регистрации денежного подарка

В меню Настройка — Начисления — кнопка Создать следует создать новое Начисление.

На закладке Основное следует:

- в поле Наименование ввести название начисления, например «Подарок деньгами»;

- в поле Назначение начисления указать Прочие начисления и выплаты;

- в поле Начисление выполняется выбрать По отдельному документу;

- вид документа установить Разовое начисление.

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период), отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

В организации практикуется оформление договоров дарения для подарков на любую сумму, а не только для тех, стоимость которых превышает 3 000 руб. Для страховых взносов в поле Вид дохода необходимо выбрать Доходы, не являющиеся объектом обложения страховыми взносами. Настройка Начисления выполняется однократно. Для отражения денежного подарка в программе следует в меню Зарплата создать документ Разовые начисления. В качестве Начисления в документе выбирается настроенный вид начисления «Подарок деньгами». Для выбранного сотрудника в поле Результат указывается величина денежного подарка. НДФЛ исчисляется с учетом вычета 4 000 руб. и всех подарков (доходов с кодом «2720») в натуральном и денежном выражении, зарегистрированных для сотрудника в текущем налоговом периоде (в текущем году).

Дата фактического получения дохода в виде денежного подарка — день его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Удержанный с такого подарка налог необходимо перечислить в бюджет не позднее дня, следующего за днем его выплаты сотруднику (п. 6 ст. 226 НК РФ).

Подарочный сертификат в рознице

Подарочный сертификат широко распространен в розничной торговле и сфере услуг. Сертификаты приобретают в качестве подарка близким, работникам организации или партнерам. Для компаний-продавцов он гарантирует получение дохода на указанную в нем сумму. Учет операций по движению сертификата требует особого внимания от бухгалтеров. В статье Л.П. Фомичева, аттестованный аудитор СРО НП «ИПАР» и Минфина России, рассказывает, как правильно квалифицировать возникающие доходы и расходы, исчислить налоги и применить кассовую технику.

Что такое подарочный сертификат

Что такое подарочный сертификат знает практически каждый. Это пластиковая карточка определеного номинала, которую можно приобрести в магазине, к примеру, в парфюмерном, или в салоне красоты в подарок близкому человеку. Впоследствии одариваемый сможет обменять эту карточку на товар или услугу. Однако в российском праве такое понятие как «подарочный сертификат» до сих пор не легализовано. В переводе с латыни sertifico означает «удостоверяю». На деле так и есть: красочная пластиковая карточка удостоверяет право лица, ее предъявившего, приобрести любые товары в магазине на указанную сумму.

Иными словами, он подтверждает обязательство торговой организации передать в будущем предъявителю документа товары на определенную сумму без уплаты денежных средств. Таким образом, деньги, уплаченные когда-то за cертификат, засчитываются в счет оплаты выбранного предъявителем сертификата товара. Если выбор покупателя оказывается дороже, производится доплата.

Предложение о продаже подарочных сертификатов организацией розничной торговли считают публичной офертой.

Приобретение сертификата означает принятие покупателем оферты (акцепт), всех указанных в нем условий

(п. 1 ст. 432,

п. 1 ст. 433 ГК РФ,

абз. 2

п. 1 ст. 435,

п. 2 ст. 437,

п. 1 ст. 438 ГК РФ).

Правила обращения подарочного сертификата обычно изложены в самом документе либо в договоре. Обмен сертификата на деньги, как правило, не допускается. Эту информацию указывают либо в самом подарочном сертификате, либо продавец об этом предупреждает при покупке такого документа.

Обычно в подарочном сертификате оговаривается срок, в течение которого можно получить у продавца товары. Истечение срока действия сертификата влечет его погашение без выплаты денежной суммы. То есть, денежная сумма, уплаченная за сертификат, остается у продавца и не подлежит возврату покупателю.

Ряд специалистов рассматривают подарочный сертификат как разновидность предварительного договора, по которому продавец обязуется в течение определенного срока заключить с третьим лицом (предъявителем сертификата) договор розничной купли-продажи на сумму, обозначенную в сертификате. Уплаченные за него денежные средства рассматривают как получение предварительной оплаты или аванса. Такая трактовка наиболее полно соответствует экономической сущности отношений между продавцом и покупателем подарочного сертификата.

Однако сходство с предварительной оплатой не является 100-процентым. Объясним почему: аванс возможен уже в рамках заключенного договора. То есть, в тот момент, когда стороны оговорили все существенные условия. В случае розничной купли-продажи должны быть определены предмет договора, то есть, сам товар и его цена.

В ситуации приобретения сертификата ни товар, ни его цена заранее не известны. Зафиксирована только общая сумма сделки — стоимость сертификата, да и та может измениться (предъявитель карты может взять товар меньшей или большей стоимости).

Есть еще один нюанс. Если покупка сертификата приравнивается к выдаче аванса, то на каком основании эмитент подарочного сертификата может отказать его предъявителю в возврате денег в случае, когда сертификат не был использован до истечения срока его действия? Или части суммы, если товар был приобретен на меньшую сумму? И в той и в другой ситуации у организации возникает неосновательное обогащение

(ст. 1102 ГК РФ).

А организация, получившая такое обогащение, обязана его вернуть.

На практике же компании, продающие подарочные сертификаты, этого не делают.

Более того, эмитенты, выпускающие подарочные сертификаты, прямо оговаривают, что возврат денег не возможен ни в случае окончания периода действия карты, ни в ситуации когда его стоимость израсходована не полностью.

Кроме того, магазины обычно устанавливают еще ряд ограничений, связанных с использованием сертификатов.Так, не допускается обмен подарочного сертификата на деньги.

Кроме того, утраченный или испорченный сертификат не восстанавливается.

Как видим, гипотеза о том, что выдача сертификата по своей правовой природе идентична получению аванса, имеет существенные недостатки. Тем не менее, именно ее лучше использовать в работе. Причина в том, что подобной точки зрения в отношении подарочных сертификатов придерживается Минфин России (письмо

от 25.04.2011 № 03-03-06/1/268).

Следовательно, эта позиция наименее рискованна, так как не вызовет споров с проверяющими.

Финансисты считают, что подарочный сертификат — это документ, удостоверяющий право держателя сертификата приобрести у лица, выпустившего сертификат, товары на сумму, равную номинальной стоимости сертификата. Следовательно, деньги, полученные в момент продажи подарочного сертификата нужно квалифицировать как предварительную оплату товаров, приобретаемых в будущем.

Оформляем внутренние документы, регламентирующие выпуск и обращение

Правила обращения подарочных карт организация, их выпускающая, может установить сама. От этих правил и будет зависеть учет сертификатов. Продавец в своих внутренних актах может указать, какими именно будут сертификаты, на каких условиях они будут продаваться, а в дальнейшем — погашаться. Обычно разрабатывается и утверждается соответствующее положение, в котором подробно регламентируются все процессы.

В положении устанавливается форма, в которой будут выпущены сертификаты, их реквизиты (наименование, серия, номер, сумма, срок действия, перечень мест, где сертификаты могут быть погашены); механизмы защиты от подделки; способ распространения; варианты обмена сертификатов на товары и др. Необходимо указать, на какие товары (работы, услуги) или их группы будут выпущены сертификаты.

Также должны быть отражены вводимые ограничения на обращение сертификатов, например, по сроку действия, по ассортименту и т. д.

Вопросы, касающиеся правил обращения сертификатов, представляют интерес и для приобретающего их покупателя.

В этой связи, будет нелишним, если продавец при продаже сертификата оформит письменный документ, из которого следует, что покупатель не только ознакомлен, но и согласен с данными правилами.

Бухгалтерский учет при применении общей системы налогообложения

Учет подарочных сертификатов можно разделить на этапы (стадии): изготовление, продажа, обмен (погашение) сертификатов на товары, погашение непредъявленных к погашению сертификатов. Рассмотрим особенности бухгалтерского учета подарочных сертификатов, в случае если организация применяет общую систему налогообложения (ОСНО).

Выпуск подарочных карт

Сертификат может быть выполнен как на бумажном бланке, изготовленном типографским способом, так и в виде пластиковой карты с защитным кодом. Последняя наиболее распространена, поскольку ее труднее подделать. Отличительными признаками сертификата часто выступают: серийный номер, ключ, скетч-панель (у пластиковой карты), номинал, код погашения, статус, срок действия.

Изготовление подарочных карт, как правило, поручается специализированной организации.Расходы по их изготовлению относятся к расходам по обычным видам деятельности, поскольку связаны с приобретением и продажей товаров. Они отражаются по дебету счета 44 «Расходы на продажу»

(п.п. 2

и

5 ПБУ 10/99

«Расходы организации», утв. приказом Минфина России

от 06.05.1999 № 33н)

в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». НДС принимается к вычету в момент оприходования бланков.

Обычно подарочные карты имеют номер и номинал, то есть отвечают признакам бланков строгой отчетности (БСО). БСО учитываются за балансом на счете 006 «Бланки строгой отчетности» в условной оценке (в сумме фактических затрат на их изготовление без учета НДС или 1 руб.).

Внутреннее перемещение бланков строгой отчетности оформляется первичными учетными документами. Поступление подарочных карт можно оформить с помощью приходного ордера по форме № М-4 с указанием номеров (серий) карт.

Выдавать сертификаты под отчет материально ответственным лицам можно на основании требования-накладной (форма № М-11), где указывать их номера. Перечисленные формы документов утверждены Постановлением Госкомстата России

от 30.10.1997 № 71а.

Передача бланков материально ответственному лицу, например кассиру, отражается в книге по их учету, где производятся записи в аналитическом учете по счету 006. На нем можно вести аналитику — субсчета «БСО на хранении», «БСО у материально ответственного лица», «Использованные БСО».

Реализация подарочных сертификатов

Полученная от покупателя при продаже подарочного сертификата предоплата (аванс) за товары не является в бухгалтерском учете доходом (абз. 4, 5

п. 3,

п. 12 ПБУ 9/99

«Доходы организации», утв. приказом Минфина России

от 06.05.1999 № 32н).

Данная сумма в соответствии с

Инструкцией

по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России

от 31.10.2000 № 94н,

учитывается обособленно в составе кредиторской задолженности на счете 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные».

Обмен сертификата на товары

В момент выдачи товара или оказания услуги подарочный сертификат погашается. Отоваренные подарочные карты лучше погасить: надрезать, надорвать либо поставить на них штамп «Погашено».

Лучше хранить погашенные сертификаты вместе с кассовыми документами: в совокупности они подтвердят оплату товара.

Передача товара в обмен на сертификат является реализацией. Выручка от их реализации включается в состав доходов от обычных видов деятельности

(п.п. 5,

6.1,

12 ПБУ 9/99,

утв. приказом Минфина России от 06.05.1999 № 32н).

Одновременно списывается себестоимость проданных товаров.

Поскольку ранее при продаже сертификата была признана предоплата, следует зачесть ранее полученную предоплату в счет оплаты проданного товара. Соответственно, следует исчислить НДС с продажной цены товара и принять к вычету НДС, исчисленный ранее с предоплаты.

Если стоимость товара выше номинала, держатель сертификата доплачивает разницу в цене. Доплата признается выручкой с начислением НДС.

Сертификат не предъявлен в срок

Для срочных сертификатов момент погашения может наступить по истечении срока их действия, в случае, когда держатели не явились за товаром в указанный в сертификате срок.

В этом случае следует оформить решение организации о списании полученных авансов в состав прочих доходов. Также в состав прочих расходов необходимо списать НДС, уплаченный в бюджет с полученных авансов.

В бухгалтерском учете делаются записи:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 91 «Прочие доходы и расходы»

— стоимость сертификата списана в доходы;

Дебет 91 «Прочие доходы и расходы» Кредит 76 «Расчеты с разными дебеторами и кредиторами», субсчет «НДС с полученных авансов»

Вопросы налогообложения

Денежные средства, уплаченные за подарочный сертификат, являются предоплатой за товар. С суммы поступившего аванса продавец должен уплатить НДС в общем порядке

(п. 1 ст. 154,

пп. 2 п. 1 ст. 167 НК РФ).

НДС исчисляется по расчетной ставке 18/118 от стоимости сертификата, если продаваемый товар облагается по общей ставке 18 процентов

(п.п. 3

и

4 ст. 164 НК РФ).

Соответственно, если реализация товара облагается по ставке 10 процентов, следует исчислять аванс по ставке 10/110.

При оплате товара сертификатом НДС исчисляется по операции реализации товара (абз. 6

п. 1 ст. 154,

п. 14 ст. 167 НК РФ),

а сумма налога, начисленного с предоплаты, принимается к вычету

(п. 8 ст. 171,

п. 6 ст. 172 НК РФ)

в части, приходящейся на стоимость реализованного товара.

Если покупатель в течение срока действия сертификата не предъявил его в оплату товара, то кредиторская задолженность (аванс полученный) следует списать со счета 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные».

Ранее уплаченный бюджету с аванса НДС уже никогда не возместит. Дело в том, что

Налоговым кодексом РФ

предусмотрено два случая принятия к вычету НДС, исчисленного и уплаченного в бюджет с полученной предоплаты:

- если в счет полученной предоплаты отгружены товары

(п. 8 ст. 171,

п. 6 ст. 172 НК РФ); - если договор с покупателем (заказчиком) изменен или расторгнут, и соответствующая предоплата ему возвращена

(п. 5 ст. 171,

п. 4 ст. 172 НК РФ).

Таким образом, при списании продавцом по истечении срока действия сертификата сумм невостребованной кредиторской задолженности, образовавшейся по суммам авансовых платежей, полученных в счет предстоящих поставок товаров и не возвращенных покупателю, отсутствуют основания для принятия к вычету сумм НДС, исчисленных и уплаченных им в бюджет с сумм авансовых платежей.

Этот налог следует списать с соответствующих счетов учета (например, 76 АВ «НДС по авансам и предоплатам») на счета учета прочих расходов (счет 91-2).

Может ли организация отнести НДС с предоплаты к налоговым расходам в целях исчисления налога на прибыль организаций? Минфин России считает, что нет (см. письма

от 07.12.2012 № 03-03-06/1/635,

от 10.02.2010 № 03-03-06/1/58).

Он указывает, что кредиторская задолженность, списанная в связи с истечением срока исковой давности или по иным основаниям

(п. 18 ст. 250 НК РФ)

для целей исчисления налога на прибыль признается внереализационным доходом. А

подпункт 2 пункта 1 статьи 248 НК РФ

(регламентирующий порядок определения доходов) гласит, что при определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю товаров (работ, услуг, имущественных прав). Однако по мнению Минфина России в составе расходов авансовый НДС не признается в силу прямого запрета, установленного в

пункте 19 статьи 270 НК РФ.

В нем указано, что при налогообложении прибыли не учитываются расходы в виде сумм налогов, предъявленных в соответствии с

НК РФ

налогоплательщиком покупателю (приобретателю) товаров. Таким образом, когда в связи с истечением срока обращения сертификата списывается кредиторская задолженность, образовавшаяся из сумм авансовых платежей, полученных в счет предстоящих поставок товаров и не возвращенных покупателю, НДС, по мнению финансового ведомства, не учитывается при исчислении налога на прибыль ни в составе доходов, ни в составе расходов.

При этом Минфин, не учитывает, что по правилам

подпункта 1 пункта 1 статьи 264 НК РФ

в состав прочих расходов включаются суммы налогов, начисленные в установленном законодательством РФ порядке, за исключением названных в

статье 270 НК РФ,

в частности, в

пункте 19 статьи 270 НК РФ.

Но НДС с авансов покупателю не предъявлялся. Поэтому мнение Минфина России спорно.

Судебная практика также содержит примеры, в которых арбитры приходят к выводу, что НДС с невозвращенного аванса можно учесть в составе расходов для целей исчисления налога на прибыль (см. постановления ФАС Северо-Западного округа

от 24.10.2011 № А42-9052/2010,

ФАС Московского округа

от 19.03.2012 № А40-75954/11-115-241

и др.). Но, к сожалению, обобщить доводы, приводимые судьями в разных решениях, не представляется возможным. По всей видимости, по причине отсутствия в законодательстве четко установленных правил учета НДС при списании по истечении срока исковой давности кредиторской задолженности по авансам.

Таким образом, списывая кредиторскую задолженность, образовавшуюся по авансовым платежам, компания-продавец может учесть ее в составе прочих расходов на основании

подпункта 1 пункта 1 статьи 264 НК РФ

или в составе внереализационных расходов на основании

подпункта 20 пункта 1 статьи 265 НК РФ.

Но, нужно понимать, что подобные расходы, возможно, придется отстаивать в спорах с налоговиками.

Указанные налоговые риски менеджеры компаний-эмитентов подарочных сертификатов должны учитывать при реализации маркетинговой политики компании и внедрении таких форм продаж, как подарочные сертификаты.

Налог на прибыль организаций

Затраты на изготовление подарочного сертификата компания-эмитент вправе признать для целей налогообложения прибыли в составе прочих расходов

(пп. 49 п. 1 ст. 264 НК РФ).

Они относятся к косвенным расходам и, соответственно, списываются в уменьшение полученных доходов единовременно в месяце их осуществления (абз. 2, 3

ст. 320 НК РФ).

При продаже подарочного сертификата у продавца, применяющего метод начисления, сумма предоплаты не признается доходом

(пп. 1 п. 1 ст. 251 НК РФ).

На дату реализации товаров предъявителю сертификата выручка (за вычетом НДС) признается доходом от реализации

(п. 1 ст. 248,

п. 1,

2 ст. 249,

п. 3 ст. 271 НК РФ,

письмо Минфина России

от 25.04.2011 № 03-03-06/1/268).

Указанный доход для целей налогообложения прибыли уменьшается на стоимость приобретения реализованных товаров

(пп. 3 п. 1 ст. 268 НК РФ).

Если стоимость приобретаемого товара выше номинала сертификата и покупатель осуществляет доплату, то сумма доплаты, внесенная в кассу, является доходом от реализации

(п. 1 ст. 248,

ст. 249,

п. 3 ст. 271 НК РФ).

Если продавец сертификата для исчисления налогооблагаемой прибыли применяет кассовый метод учета доходов и расходов, то налогооблагаемый доход возникает у него в момент продажи сертификата, т. е. получения аванса

(п. 2 ст. 273 НК РФ).

Если получение аванса и передача товара покупателю приходятся на разные месяцы, то в бухгалтерском учете возникает вычитаемая временная разница (ВВР) и отражается отложенный налоговый актив (ОНА)

(п.п. 11,

14 ПБУ 18/02

«Учет расчетов по налогу на прибыль организаций»,

утв. приказом минфина России от 19.11.2002 № 114н).

При передаче товара покупателю данные ВВР и ОНА погашаются

(п. 17 ПБУ 18/02).

Когда стоимость реализованных товаров превышает стоимость сертификата, сумма доплаты учитывается в доходах от реализации

(ст. 249 НК РФ).

Если по истечении оговоренного сторонами срока покупатель так и не предъявил подарочный сертификат, сумма предварительной оплаты, полученная продавцом, для целей налогообложения прибыли считается безвозмездно полученным имуществом и учитывается в соответствии с

пунктом 8 статьи 250 НК РФ.

О проблемах учета НДС, списываемого в расходы при списании кредиторской задолженности, мы говорили выше.

Если продавец применяет «упрощенку»

Особенностью упрощенной системы налогообложения (УСН) является кассовый метод учета доходов и расходов для целей исчисления единого налога.

Упрощенцы, которые отвечают критериям малого и среднего предпринимательства (в

п. 1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ

«О развитии малого и среднего предпринимательства в Российской Федерации»), могут вести бухгалтерский учет в упрощенном виде.

Особенности бухгалтерского учета и составления отчетности такими субъектами установлены Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утв. приказом Минфина России

от 21.12.1998 № 64н,

и Информацией № ПЗ-З/2010 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», выпущенной Минфином России 11.06.2009.

Малое предприятие может составлять бухгалтерскую отчетность в сокращенном объеме

(подп. «а» п. 6 приказа Минфина России от 02.07.2010 № 66н

«О формах бухгалтерской отчетности организаций» в редакции приказа

от 04.12.2012 № 154н).

Таблица 1 Бухгалтерский и налоговый учет операций по движению подарочных сертификатов при применении продавцом УСН

Применение контрольно-кассовой техники

Продавая товары за наличный расчет, налогоплательщики должны применять контрольно-кассовую технику (ККТ), включенную в Государственный реестр

(п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ

«О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», далее —

Закон № 54-ФЗ).

Это общее правило. Из него есть исключения.

Так, организации и индивидуальные предприниматели, применяющие ЕНВД и осуществляющие виды деятельности, установленные

пунктом 2 статьи 346.26 НК РФ,

могут не применять ККТ, если по требованию покупателя в момент оплаты будет выдан документ (например, товарный чек, квитанция), подтверждающий прием денежных средств

(п. 2.1 ст. 2 Закона № 54-ФЗ).

Обратите внимание: организации на ЕНВД, реализующие в розницу алкогольную продукцию (за исключением пива) в городских поселениях, обязаны применять ККТ в соответствии с абзацем 1

пункта 6 статьи 16 Федерального закона от 22.11.1995 № 171-ФЗ.

Подробнее — см. письмо Минэкономразвития России

от 06.12.2010 № Д05-4486.

Если торговая организация не относится к вышеперечисленным исключениям, то она должна применять ККТ в случае получения предоплаты наличными денежными средствами, в том числе при реализации подарочных сертификатов (письмо Минфина России

от 25.04.2011 № 03-03-06/1/268).

При оплате товара подарочным сертификатом также необходимо пробивать чек ККТ, но по отдельной секции, суммы по которой не учитываются как внесение наличных. Ведь такая оплата, по сути, ничем не отличается от оплаты товара платежной картой. И в том, и в другом случае предоплаченные денежные средства списываются в оплату товара.

Разница лишь в том, что при оплате платежной картой предоплаченные денежные средства списываются со счета покупателя в банке, а при оплате подарочным сертификатом — с внутреннего учетного счета магазина, на котором «хранятся» денежные средства, полученные за сертификат.

Когда стоимость товара превышает номинал подарочного сертификата, пробивается два кассовых чека: один — на стоимость подарочного сертификата (как отмечалось выше), другой — на сумму разницы между номиналом подарочного сертификата и стоимостью приобретаемого товара, которую покупатель уплачивает наличными денежными средствами (или платежной картой).

Данные рекомендации приведены в письме УФНС России по г. Москве

от 17.09.2010 № 17-15-098018.

Подробнее о применении ККТ читайте в Справочнике «Контрольно-кассовая техника» раздела «Юридическая поддержка» на ИТС:

http://its.1c.ru/db/kkt#content:1:1.

Поделиться с друзьями:

Отправить на почту