Будет ли работать приложение, если не установить сертификаты?

Установить сертификаты необходимо для безопасности данных

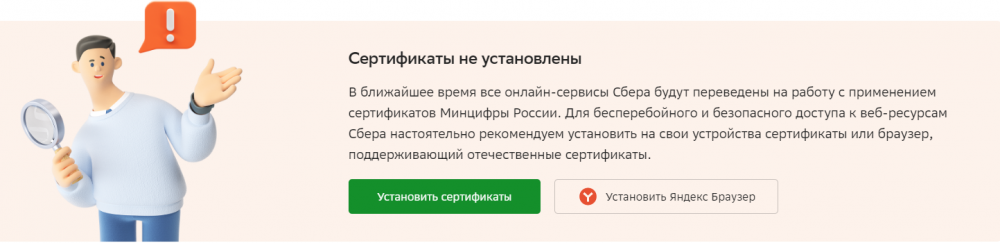

Пользователям Сбербанка Онлайн пришло уведомление, в котором призывают установить сертификаты Минцифры России для корректной работы приложения и веб-версии Сбербанка. Разберём, что за сертификаты, для чего они нужны и как их установить.

Что такое сертификат Минцифры?

У большинства сайтов есть сертификаты безопасности, которые обеспечивают пользователям защиту их персональных данных. Если у сайта отсутствуют такие сертификаты, то при попытке зайти на них пользователи увидят предупреждение о том, что ресурс небезопасен.

В связи с текущей обстановкой, многие зарубежные компании стали отзывать сертификаты безопасности, которые использовались на российских сайтах. Чтобы уберечь данные своих пользователей такие сайты переходят на сертификаты Минцифры.

Будет ли работать Сбербанк Онлайн, если не установить сертификаты?

В случае, если у вас актуальная версия приложения, то да. Если версия устарела, а сертификаты не установлены, приложение может работать некорректно.

Для каких устройств нужны сертификаты?

Сертификаты Минцифры нужны для корректной работы приложения Сбербанк Онлайн на смартфонах и планшетах. Однако, в скором времени они потребуются и для веб версии. В таком случае нужно будет установить сертификаты на компьютер или ноутбук, или воспользоваться Яндекс Браузером.

Эти сертификаты нужны только для Сбербанк Онлайн? Если я им не пользуюсь, то сертификаты можно не устанавливать?

В скором времени многие важные сайты будут работать только с использованием сертификатов безопасности Минцифры. Поэтому их стоит установить в любом случае.

Как установить сертификат Минцифры на Android?

Чтобы установить сертификат Минцифры для приложения Сбербанк Онлайн нужно:

- Зайдите в «Настройки» телефона, затем в поиске введите «Сертификат». В списке выберите «Сертификат CA».

- Если появится окно «Укажите название сертификата», введите «Russian Trusted Root CA». Выберите «VPN и приложения» и нажмите «ОК».

- Введите код-пароль от устройства, нажмите «Подтвердить», а в загрузках устройства выберите «Russian Trusted Root CA.cer».

Затем следует установить выпускающий сертификат.

Примечание: на предупреждения, которые выдаёт устройство, нажимаем «всё равно установить» или «установить в любом случае». После загрузки нужно будет очистить кэш вашего браузера, чтобы сертификаты Минцифры работали корректно.

- В настройках телефона нужно выбрать «Профиль загружен». После этого откроется окно «Установка профиля» — нажмите «Установить»

- Введите код-пароль от вашего устройства. У вас отобразится окно «Предупреждение», необходимо выбрать команду «Установить». Нажимайте данную команду, пока не появится команда «Готово».

- В настройках телефона включите доверие к сертификатам. Этот раздел можно найти в пункте настроек «Об устройстве».

Если не удается установить сертификат, следует обратиться в службу поддержки портала Госуслуги.

Если продаёте подарочные сертификаты на услуги салона красоты, фотосессии или товары, вам в помощь наша статья 🎁

Что такое подарочный сертификат

Подарочным сертификатом называют красиво оформленный документ, который обменивают на товар или услугу на указанную сумму денег. Обычно покупает сертификат один человек, а предъявляет другой — которому этот сертификат подарили. Та же суть у подарочной карты, купона или электронного сертификата.

Правил для подарочных сертификатов в законе нет. Но сама фишка законна: суды считают, что это устоявшийся обычай для привлечения клиентов. А вот многие популярные условия для подарочных сертификатов противоречат закону — про них будет ниже.

На каких условиях можно продавать подарочные сертификаты

Продавец сам решает, какой у сертификата будет номинал, какую услугу получит клиент и какой у сертификата срок действия. Учесть нужно следующее.

— Номинал на сертификате можно не писать, если он на конкретную услугу, например, фотосессию. Но у сертификата всё равно будет цена — сумма денег, которую заплатил покупатель и которую продавец обязан вернуть, если клиент откажется от подарка.

— Если на сертификате не сказано, на какую услугу или товар его можно потратить, клиент выберет любую из ассортимента продавца. Нельзя сказать «у массажиста нет записи, выбирайте маникюр, там у мастера пусто». Тут работает правило о запрете навязанных услуг из ст. 16 Закона о правах потребителя.

— Продавать сертификаты без срока действия — плохая идея. Клиент сможет потребовать свой подарок хоть через пять лет. А вот если срок есть, то после его истечения сертификат сгорает. Это правило про договоры со сроком из ч. 3. ст. 425 ГК РФ.

Условия лучше всего написать на самом сертификате. А для электронных — в письме к нему. Отдельный документ с правилами не нужен. Покупка сертификата будет считаться согласием клиента с офертой даже без его подписи.

Статья: про оферту простыми словами

Обязан ли продавец вернуть деньги за подарочный сертификат

Сделать подарочный сертификат невозвратным нельзя. Но обязанность продавца вернуть деньги зависит от срока. Если срок сертификата не истёк, продавец обязан вернуть деньги. А если истёк, то уже нет.

Срок сертификата не истёк

С юридической точки зрения подарочный сертификат — это предоплата — так сказал Верховный Суд в Определении № 57-КГ15-7.

Отказаться от услуги или ещё не выбранного товара клиент может в любой момент даже без причины. Про это сказано в ст. 32 Закона о правах потребителей и ст. 455 ГК РФ. А если клиент не получил товар или услугу, то предоплата для продавца — это неосновательное обогащение, которое нужно вернуть по ст. 1102 ГК РФ.

Если клиент знает свои права, то пойдёт в суд и всё равно получит свои деньги. Причём сверху отсудит проценты, моральный вред, штраф за отказ вернуть деньги добровольно и расходы на юриста. А на отсутствие чека на оплату суды не смотрят.

Например, ювелирный салон отказался вернуть клиенту 5000 ₽ за подарочный сертификат. В итоге салон заплатит 5 000 ₽ плюс 2000 ₽ компенсации морального вреда и штраф 3 500 ₽ — дело № 88-20714/2020.

Однако иногда суды признают, что сертификат может быть невозвратным. Правда, только для покупателя, а не для получателя подарка. Но таких решений единицы, и мы не советуем отказывать в возврате.

Один известный парфюмерный магазин выиграл суд с покупателем. Мужчина пытался вернуть подарочные сертификаты на 10 000 и 20 000 ₽, потому что передумал их дарить. Но суд сказал, что когда мужчина платил деньги, видел, что сертификаты невозвратные, поэтому не может их вернуть — дело № 88-9228/2021.

Предоплату надо вернуть в течение семи дней после возврата подарочного сертификата — ст. 314 ГК РФ.

Ссылаться на то, что клиент якобы активировал сертификат, например, записался онлайн на фотосессию, и теперь деньги сгорели, тоже нельзя. Если клиент не успел получить услугу, удержание предоплаты незаконно.

Срок сертификата истёк

Если клиент не успел предъявить сертификат в срок, продавец уже не обязан возвращать деньги, они сгорели, потому что прекратился договор — ч. 3 ст. 425 ГК РФ.

В спорах по просроченным сертификатам суды поддерживают продавцов.

К примеру, покупатель не успел обналичить в магазине подарочные карты и потребовал вернуть деньги. Магазин отказал ему, суд тоже согласился. Срок карты был написан на ней же, и покупатель это прекрасно видел, поэтому поезд ушёл — дело № 88-18284/2020.

Продавец подарил сертификат, а не продал

Бывает, продавцы дарят сертификаты на определённую сумму в виде бонуса к покупке. Обменять такой сертификат на деньги клиент не может даже во время срока действия. Нет денег — нет и обязанности их вернуть.

Штраф за обмен сертификата на деньги

В условиях для сертификата нельзя писать, что деньги вернуть можно, но только при удержании продавцом части денег как штрафа. За такое продавец сам рискует получить штраф от Роспотребнадзора по ч. 2 ст. 14.8 КоАП РФ: ИП от 1000 до 2000 ₽, для юрлиц от 10 000 до 20 000 ₽.

Статья: проверки Роспотребнадзора по новым правилам

Обязан ли продавец вернуть часть непотраченных денег

Если клиент потратил не всю сумму с сертификата, продавец обязан «сдать сдачу».

Мы уже говорили, что подарочный сертификат — это предоплата, её нельзя удерживать. И заставить клиента купить товар, который ему не нужен тоже нельзя.

В одном деле клиент предъявил в магазин подарочный сертификат на 1000 ₽. Но товара выбрал только на 87 ₽, а оставшиеся 913 ₽ потребовал вернуть. Магазин отказался, а суд обязал его отдать неистраченные деньги. И сверху присудил 200 ₽ компенсации морального вреда, 1077 ₽ неустойки, 456 ₽ штраф за отказ решить дело до суда и 7 000 ₽ (!!) расходов клиента на юриста — дело № 88-6236/2020.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Может ли клиент вернуть товар, который купил по сертификату

Клиент может вернуть непродовольственный товар, который в течение двух недель ему разонравился, или в гарантийный срок выяснилось, что товар некачественный. Считается, что для продавца это обычная продажа за деньги — ст. 18, 25 Закона о правах потребителей.

Статья актуальна на

26.05.2022

Примерное время чтения: 2 минуты

В правительстве утвердили график выпуска и распределения жилищных сертификатов. Соответствующее постановление подписал премьер-министр Михаил Мишустин.

Согласно распоряжению правительства, в 2023 году более 2,5 тысячи россиян смогут получить сертификаты на приобретение жилья за счет средств федерального бюджета. В этом году на эти цели в федеральном бюджете заложили почти 12 миллиардов рублей.

Что такое жилищный сертификат?

Государственный жилищный сертификат (ГЖС) представляет собой именное свидетельство, которое дает право на приобретение квартиры при помощи бюджетных средств. Сертификат позволяет улучшить жилищные условия, переехав в оснащенные всей необходимой социальной инфраструктурой населенные пункты, или получить более комфортное жилье в своем городе.

Кто может претендовать на получение сертификата?

Получить жилищный сертификат могут:

- люди, нуждающиеся в улучшении жилищных условий;

- ветераны ВОВ;

- жители Крайнего Севера;

- пострадавшие в результате последствий аварии на Чернобыльской АЭС;

- сотрудники МЧС;

- сотрудники органов внутренних дел;

- вынужденные переселенцы и другие.

Получить сертификат можно один раз в жизни. Документ невозможно передать кому-либо, так как он является именным.

Количество сертификатов и размер социальной выплаты по регионам можно посмотреть на сайте.

Какие нужны документы для получения сертификата?

Для получения сертификата необходимо подать документы на участие в госпрограмме «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан РФ». После этого нужно подать заявление на включение в ежегодно формируемые списки граждан, нуждающихся в жилищном сертификате.

После издания приказа о выпуске сертификата к заявлению необходимо приложить ряд документов:

- заявление о выдаче сертификата;

- паспорт льготника и членов его семьи;

- справку об отсутствии задолженностей по платежам за предыдущее жилье;

- документы, которые подтверждают родственные отношения с лицами, указанными в качестве членов семьи.

Правила использования подарочного сертификата

- Использование данного подарочного сертификата подразумевает, что Покупатель и/или Держатель данного сертификата принимает условия, изложенные ниже.

- Данный сертификат дает право на получения единоразовой скидки в размере номинала сертификата в магазинах: Kixbox Atrium, Kixbox Metropolis, Kixbox Aviapark, Kixbox Galeria. Сертификат не действует в магазине Kixbox Tsvetnoy. Величина скидки указана в рублях на лицевой стороне.

- Подарочный сертификат не подлежит возврату и обмену на денежные средства. В случае утери не восстанавливается.

- Сертификат может быть использован только один раз, в момент оплаты товара сертификат считается погашенным и изымается у покупателя.

- Если стоимость приобретаемого товара выше номинала, разница доплачивается предъявителем сертификата в денежном эквиваленте. Если стоимость приобретаемого товара ниже номинала сертификата, разница между ценой и номиналом предъявителю не возмещается.

- В случае возврата товара, полностью или частично оплаченного подарочным сертификатом, денежные средства в размере номинала, использованного при оплате подарочного сертификата, подлежат зачислению на новый подарочный сертификат аналогичного номинала, остальные денежные средства возвращаются покупателю тем же способом, которым была произведена доплата за приобретенный товар.

- При оплате покупки сертификатом действуют скидки магазина, а также персональные скидки, предусмотренные дисконтной программой.

- Сертификат действителен 1 год с момента приобретения.

В рамках маркетинговой политики многие компании дарят своим клиентам сертификаты на бесплатное приобретение продукции сторонней компании. Каким образом ведется бухгалтерский учет этих операций? Какой порядок налогообложения подарочных сертификатов? Ответы на эти вопросы узнаете в статье.

Предоставление подарочных сертификатов может быть обусловлено выполнением клиентом определенных условий (объемом закупок, покупкой новых товаров и т. д.). Но бывает и так, что такие «подарки» предоставляются вне прямой связи с закупками, например к праздничным датам. Разберемся с порядком налогообложении подарочных карт, ведь здесь существует немало подводных камней.

Принцип действия подарочной карты

Подарочные сертификаты представляют собой документ, который предоставляет право его предъявителю зачесть в счет стоимости приобретаемых у продавца товаров (работ, услуг) сумму номинала, указанного в этом сертификате.

Законодательство не регулирует специфику обращения подарочных сертификатов. В то же время, учитывая принцип свободы договора, стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами (ст. 421 ГК РФ).

Чтобы определить порядок бухгалтерского учета и налогообложения операций с подарочным сертификатом, в первую очередь нужно квалифицировать правоотношения, возникающие при обращении подарочных сертификатов.

Покупка сертификата

Анализ применяемой схемы обращения подарочных сертификатов позволяет сделать вывод, что для целей налогообложения покупку подарочных сертификатов следует рассматривать как выдачу аванса под покупку товара в будущем.

Покупатель сертификатов выдает денежные средства продавцу и в счет оплаты получает не товар, а документ, удостоверяющий право его предъявителя на зачет номинала сертификата в стоимости покупки.

Близкий подход к квалификации этой операции высказан Минфином России (письмо Минфина России от 25.04.2011 № 03-03-06/1/268), а также встречается и в судебной практике (пост. ФАС УО от 03.03.2008 № Ф09-883/08-С1).

Соответственно, покупка подарочного сертификата номиналом 1000 рублей отражается в учете организации как выдача аванса:

ДЕБЕТ 76 КРЕДИТ 51 (50, 71)

– 1000 руб. — приобретен подарочный сертификат.

Дарение подарочного сертификата

Дарение клиенту подарочного сертификата по экономическому смыслу представляет собой передачу имущественных прав клиенту — права зачесть сумму номинала сертификата в счет стоимости покупки товаров (работ, услуг). Покупатель сертификата дарит его клиенту. В результате право зачесть номинальную стоимость сертификата в счет стоимости покупки переходит от организации к клиенту.

Можно ли рассматривать передачу подарочного сертификата как расходы, связанные с продвижением?

Налоговый кодекс предусматривает такой вид внереализационных расходов, как расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок (подп. 19.1 п. 1 ст. 265 НК РФ).

По нашему мнению, относить на расходы сумму подарочных сертификатов можно только в том случае, если они дарятся непосредственно клиентам — физическим лицам и за выполнение определенных условий договора.

Если клиентами поставщика являются организации и сертификат дарится представителям организации, то, на наш взгляд, такую операцию следует рассматривать как подарок физическому лицу и не признавать расходом по налогу на прибыль. Дело в том, что указанная выше норма Налогового кодекса регулирует ситуацию, когда поставщик стимулирует покупателя. В случае же, когда предоставляется подарочный сертификат на товары и услуги личного потребления, понятно, что он предоставлен не в интересах компании покупателя, а в интересах конкретного физического лица. По мнению автора, в этой ситуации нет основания признавать такие расходы как премии покупателям по указанной статье Налогового кодекса. Их следует рассматривать как подарки и не признавать расходом (п. 16 ст. 270 НК РФ).

Аналогичной позиции придерживаются и финансисты (письмо Минфина России от 19.10.2010 № 03-03-06/1/653).

С точки зрения экономической логики расходы на подарки физическим лицам — представителям клиента связаны с деятельностью, направленной на получение дохода. Эти расходы направлены на то, чтобы стимулировать конкретных должностных лиц компании в дальнейших покупках. Но из-за того, что Налоговый кодекс (п. 16 ст. 270 НК РФ) прямо предписывает, что суммы подарков на расходы не относятся, то включать в расходы сумму подарочных сертификатов рискованно.

Тот факт, что подарочный сертификат представляется в интересах конкретного физического лица, приводит к тому, что это физическое лицо получает доход в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ). Соответственно, встает вопрос и о налогообложении НДФЛ суммы подарка. В то же время предусмотрена льгота для подарков в сумме до 4000 рублей (п. 28 ст. 217 НК РФ). Так, не включаются в налоговую базу доходы, не превышающие 4000 рублей, полученные по каждому из следующих оснований за налоговый период:

— стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

— стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

Из этого следует, что если сумма даримых этому физическому лицу подарков за календарный год менее 4000 рублей, то налогооблагаемой базы по НДФЛ не возникает. К такому выводу пришло и финансовое ведомство (письмо Минфина России от 17.09.2009 № 03-04-06-01/240).

Специалисты считают, что в этом случае организации нет необходимости представлять форму 2-НДФЛ (письма ФНС России от 08.11.2010 № ШС-37-3/14851, Минфина России от 20.07.2010 № 03-04-06/6-155).

Если все-таки сумма подарков физического лица за календарный год превышает лимит в 4000 рублей, то налоговый агент должен представить в инспекцию сведения о доходах клиента.

Судьи придерживаются мнения, что датой фактического получения дохода у физических лиц — держателей сертификатов является дата, когда держатели сертификатов предъявили их в качестве средства платежа и получили в обмен на него конкретный товар или услугу, поскольку именно в этот момент может быть достоверно подтвержден факт оплаты за физическое лицо стоимости товаров (работ, услуг) (пост. ФАС СЗО от 02.11.2012 № Ф07-6019/12). Но стоит обратить внимание, что в этой ситуации суд рассматривал дело, где организация передавала своим сотрудникам подарочные сертификаты, дающие право на получение услуг общественного питания в ресторане.

На основе изложенного можно сделать вывод, что доход физическое лицо получает не в момент получения подарочных карт, а только при зачете номинала сертификата в стоимости соответствующей покупки. В качестве аргумента можно также использовать довод, что физическое лицо может и вовсе не использовать сертификат или передать его другому лицу.

Однако, на наш взгляд, это рискованная позиция. Получив подарочный сертификат, физическое лицо получило имущественное право и доход в натуральной форме (ст. 211 НК РФ). Что касается упомянутого судебного решения, то его особенность в том, что организация общественного питания представляла организации ежемесячный отчет об оказании таких услуг. То есть, был организован сбор информации об использовании сертификатов в счет уплаты питания.

В обычном же случае такая информация магазинами не предоставляется. Поэтому применение позиции, что доход физического лица возникает только при покупке товара за сертификат, приведет к тому, что налог вообще не будет уплачен. Сомневаемся, что суды поддержат такие действия.

Стоимость подарка не облагается взносами в фонды обязательного государственного страхования, так как не относится к объекту обложения страховыми взносами (ч. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ) (выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права) (письмо ПФР от 29.09.2010 № 30-21/10260).

Передача сертификата физическим лицам отражается в бухгалтерском учете проводкой:

ДЕБЕТ 91 КРЕДИТ 76

– подарочный сертификат передан клиентам.

Организация, реализующая товары, приняла решение всем клиентам, которые приобрели в текущем году товаров на сумму более 1 млн руб., подарить подарочный сертификат косметической компании «Ноктюрн» номиналом 1000 руб.

В бухгалтерском учете компании будут сделаны следующие записи:

– 1000 руб. — приобретен подарочный сертификат;

ДЕБЕТ 50 субсчет «Денежные документы» КРЕДИТ 76

– 1000 руб. — оприходован подарочный сертификат;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 50 субсчет «Денежные документы»

– 1000 руб. — подарочный сертификат передан клиенту.

Исчисление НДС

Как мы уже указали выше, оплату подарочных сертификатов следует рассматривать как выдачу аванса продавцу, а последующее дарение их клиентам — как передачу имущественных прав.

Реализация имущественных прав подлежит обложению НДС. При этом в Налоговом кодексе прямо указано, что реализацией товаров (работ, услуг) признается передача права собственности на товары, результатов выполненных работ и оказание услуг на безвозмездной основе (подп. 1 п. 1 ст. 146 НК РФ).

На основании того, что в указанной норме для безвозмездной реализации не указаны имущественные права, можно было бы сделать вывод, что безвозмездная передача имущественных прав (в отличие от реализации имущественных прав) не подлежит обложению НДС.

Такая точка зрения может иметь место, но велика вероятность возникновения споров с налоговой инспекцией. На наш взгляд, системное толкование норм Налогового кодекса приводит к выводу, что все-таки безвозмездная передача имущественных прав также является объектом обложения НДС.

Налоговый кодекс устанавливает правила определения налоговой базы при уступке денежного требования (ст. 155 НК РФ). Но ситуация с уступкой аванса там не указана. Соответственно, исчислять НДС следует в общем порядке (ст. 153 НК РФ), то есть со стоимости подарочных сертификатов, без учета НДС.

Суммы НДС, уплаченные при покупке сертификатов, могут быть приняты к вычету, так как это аванс, связанный с приобретением имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения (ст. 171 НК РФ).

Но, чтобы получить право на вычет, организация должна иметь счет-фактуру от продавца. Если, к примеру, подарочные сертификаты будут приобретены в розницу, то организации будет предоставлен кассовый чек и не будет предоставлен счет-фактура. В такой ситуации НДС к вычету принять не удастся.

Организация приобрела по безналичному расчету 10 подарочных сертификатов номинальной стоимостью по 1000 руб. каждая за 10 000 руб. Подарочные сертификаты были переданы клиентам в рамках маркетинговой акции.

– 10 000 руб. — оплачены сертификаты;

ДЕБЕТ 19 КРЕДИТ 76

– 1525,42 руб. — выделен НДС в стоимости приобретения;

ДЕБЕТ 68 КРЕДИТ 76 (субсчет «НДС с авансов»)

– 1525,42 руб. — НДС принят к вычету;

– 10 000 руб. — оприходованы подарочные сертификаты;

– 8474,58 руб. — переданы сертификаты клиентам;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68

– 1525,42 руб. — начислен НДС;

ДЕБЕТ 76 (субсчет «НДС с авансов») КРЕДИТ 68

– 1525,42 руб. — восстановлен НДС с аванса;

ДЕБЕТ 68 КРЕДИТ 19

Фото Михаила Чернова, Кублог

Подарочный сертификат — это документ, удостоверяющий право его обладателя (держателя) приобрести у лица, выпустившего сертификат, товары, работы или услуги на сумму, равную номинальной стоимости этого сертификата (Письма Минфина России от 25.04.2011 N 03-03-06/1/268; УФНС России по г. Москве от 22.10.2009 N 17-15/110609).

При получении сертификата у сотрудника появляется право без оплаты выбрать понравившиеся ему товары (работы, услуги).

Поэтому передача сертификата сотруднику представляет собой безвозмездную передачу имущественных прав на уже оплаченные, но еще не выбранные товары, работы, услуги.

Обычно подарочный сертификат обладает следующими особенностями:

- имеет ограниченный срок действия;

- не выкупается обратно;

- не восстанавливается в результате утраты;

- изымается в момент его использования;

- отрицательная разница между стоимостью выбранных товаров, работ или услуг и номиналом сертификата покупателю не компенсируется;

- положительная разница между стоимостью выбранных товаров, работ или услуг и номиналом сертификата подлежит доплате покупателем.

Рассмотрим, как отражаются в налоговом и бухгалтерском учете расходы по приобретению подарочных сертификатов, а также операции по их передаче сотрудникам Организации.

Налог на прибыль

Имущественные права, удостоверенные подарочным сертификатом, передаются работнику безвозмездно.

Соответственно, расходы, связанные с приобретением и передачей подарочного сертификата, не учитываются в целях налогообложения прибыли (Пункт 16 ст. 270 НК РФ; Письмо Минфина России от 04.04.2011 N 03-03-06/1/207).

Применение ПБУ 18/02

Стоимость приобретения подарочных сертификатов, а также НДС, начисленный при их передаче работникам, признаются в качестве расходов в бухгалтерском учете, но не учитываются при формировании налоговой базы по налогу на прибыль.

Следовательно, на эту сумму возникает постоянная разница, приводящая к отражению постоянного налогового обязательства (ПНО) (п. п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

В бухгалтерском учете было отражено постоянное налоговое обязательство следующей проводкой:

Дебет 99, субсчет «Постоянное налоговое обязательство», Кредит 68, субсчет «Расчеты по налогу на прибыль» — начислено постоянное налоговое обязательство.

Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией и, соответственно, является объектом обложения НДС (Подпункт 1 п. 1 ст. 146 НК РФ.).

Про безвозмездную передачу имущественных прав напрямую в НК ничего не говорится (Постановление ФАС ЗСО от 12.11.2010 N А46-4140/2010).

Контролирующие органы считают, что передача имущественных прав (неважно — на возмездной или безвозмездной основе) признается объектом налогообложения по НДС (Абзац 1 пп. 1 п. 1 ст. 146 НК РФ; Письмо УФНС России по г. Москве от 24.02.2005 N 19-11/11038).

Налоговой базой при этом будет цена приобретения сертификата (Постановление ФАС МО от 15.02.2006 N КА-А40/97-06).

Так, при вручении подарочного сертификата работнику необходимо исчислить НДС по ставке 18% исходя из номинала сертификата без учета НДС.

Счет-фактура в таком случае составляется в одном экземпляре с целью его отражения в книге продаж.

Если на приобретенные сертификаты у Организации есть счет-фактура и Организация оплачивала сертификаты безналичным путем, то можно заявить к вычету «входной» НДС. Таким образом, потерь на НДС не будет: сколько приняли к вычету, столько и начислили.

НДФЛ

Сертификат дает работнику право на получение товаров (работ, услуг) на сумму, определенную его номиналом.

Это право передается безвозмездно.

То есть у работника возникает доход и налогооблагаемая база по НДФЛ (Пункт 1 ст. 210 НК РФ.).

Стоимость подарков, полученных работником в течение календарного года, не облагается НДФЛ, если их сумма не превышает 4000 руб. (Пункт 28 ст. 217 НК РФ.).

Если номинал сертификата больше 4000 руб., то сумма превышения подлежит обложению НДФЛ по ставке 13% (по работникам, являющимся резидентами) или 30% (по нерезидентам).

Соответственно, организация в отношении указанного дохода будет являться налоговым агентом (Письма Минфина России от 07.09.2012 N 03-04-06/6-274, от 02.07.2012 N 03-04-05/9-809).

Исчисленную сумму НДФЛ нужно будет удержать непосредственно из денежных доходов работника при их фактической выплате (Пункт 4 ст. 226 НК РФ.).

Например, при выплате очередной заработной платы. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты (Статья 138 ТК РФ.).

Если стоимость подарка (в данном случае подарочного сертификата) превышает 3000 руб., то необходимо составить договор дарения в письменной форме (Пункт 2 ст. 574 ГК РФ.).

Однако письменный договор лучше иметь в любом случае.

Договор пригодится для того, чтобы подтвердить освобождение стоимости подарка от НДФЛ (когда сумма сертификата не превышает 4000 руб.) и избежать начисления страховых взносов.

Страховые взносы

Выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных имущественных прав, не относятся к объекту обложения страховыми взносами (Часть 3 ст. 7 Закона от 24.07.2009 N 212-ФЗ).

А договор дарения как раз и есть такой договор (Статья 574 ГК РФ.).

Таким образом, в случае передачи сертификата работнику по договору дарения объекта обложения страховыми взносами не возникает (Письмо Минздравсоцразвития России от 05.03.2010 N 473-19).

Бухгалтерский учет

В бухгалтерском учете приобретение и передача сотруднику подарочного сертификата отражаются следующим образом:

Для обеспечения сохранности приобретенных подарочных сертификатов и контроля над их движением организация может отразить стоимость сертификатов на забалансовом счете, например 016 «Имущество, приобретенное для передачи в качестве подарков».

Компания приобрела подарочные сертификаты в количестве 12 штук по номиналу 5000 руб. для передачи их работникам с оформлением договоров дарения.

Операции по приобретению подарочных сертификатов и передаче их сотрудникам следует отразить в бухучете следующим образом:

Дебет 60 Кредит 71

— 60 000 руб. (5000 руб. x 12 шт.) — оплачены подарочные сертификаты в количестве 12 штук через подотчетное лицо;

Дебет 50-3, субсчет «Денежные документы», Кредит 60

— 60 000 руб. — оприходованы подарочные сертификаты в количестве 12 штук;

Дебет 91-2, субсчет «Прочие расходы», Кредит 50-3, субсчет «Денежные документы»,

— 60 000 руб. — подарочные сертификаты переданы работникам по договорам дарения.

Дебет 91-2, субсчет «Прочие расходы», Кредит 68/НДС- 10 800 руб. (60 000 руб.х18%) – начислен НДС со стоимости подарочных сертификатов, переданных работникам;

Расходы, связанные с приобретением и передачей сертификатов работникам, не учитываются при расчете налога на прибыль (п. 16 ст. 270 НК РФ).

В бухгалтерском учете будет отражено постоянное налоговое обязательство следующей проводкой:

Дебет 99, субсчет «Постоянное налоговое обязательство», Кредит 68, субсчет «Расчеты по налогу на прибыль»,

— 14 160 руб. ((60 000 руб.+10 800 руб.) x 20%) — начислено постоянное налоговое обязательство.

Поскольку стоимость подарка в виде подарочного сертификата превышает 4000 руб., бухгалтер обязан удержать НДФЛ с суммы превышения необлагаемого норматива (п. 28 ст. 217 НК РФ):

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»,

В 2022 году в России продолжает действовать механизм выдачи субсидий на приобретение жилья. Рассказываем, кто может воспользоваться этой мерой господдержки и как ее получить.

Что такое жилищный сертификат?

Государственный жилищный сертификат – это именное свидетельство, которое дает право на безвозмездную субсидию на покупку квартиры для определенных категорий граждан.

Размер социальной выплаты зависит от условий конкретной федеральной или региональной программы и рассчитывается исходя из норматива стоимости 1 кв. метра и количества жильцов. Воспользоваться субсидией можно только для оплаты жилья, расположенного на территории региона, указанного в сертификате.

Получить такую социальную выплату можно только один раз. Недвижимость должна быть оформлена в общую долевую собственность всех членов семьи, отмеченных в сертификате.

Кто может получить жилищный сертификат в 2022 году?

В 2022 году субсидии на покупку жилья будут выдаваться льготникам и гражданам, нуждающимся в улучшении жилищных условий. В число льготных категорий также граждан входят ветераны Великой Отечественной войны, чернобыльцы, жители Крайнего Севера, сотрудники органов внутренних дел и вынужденные переселенцы.

Получить статус нуждающегося в улучшении жилищных условий можно при отсутствии собственного жилья или в том случае, если жилплощадь меньше установленной нормы. Также гражданина и членов его семьи могут признать нуждающимися в улучшении жилищных условий, если помещение, которым они владеют, непригодно для проживания (например, дом признан аварийным или у одного из жильцов выявлено тяжелое заболевание).

Куда обращаться для оформления субсидии?

Для получения жилищного сертификата необходимо обратиться в МФЦ. К заявлению нужно приложить документы, подтверждающие право на оформление субсидии (например, выписку из решения органа по учету и распределению жилых помещений о постановке на учет в качестве нуждающихся в жилых помещениях).

Что нужно знать о подарочных сертификатах?

Подарочный сертификат — документ, подтверждающий обязательство организации передать в будущем ее предъявителю товары (работы, услуги) на определенную сумму и право предъявителя (держателя сертификата) на получение этих товаров (работ, услуг).

Приобретая подарочный сертификат, вы заранее оплачиваете покупку и тратите на подарок именно ту сумму, которую запланировали. Человек, которому вы дарите сертификат, сможет прийти и самостоятельно выбрать любой понравившейся ему товар/услугу (любимый стиль, цвет, нужный размер и др.) на сумму, эквивалентную номиналу сертификата.

Чем отличается подарочный сертификат от подарочной карты? По сути, подарочные сертификаты и подарочные карты – это одно и то же, они могут отличаться лишь некоторыми техническими характеристиками в обслуживании.

Подарочный сертификат может иметь следующие реквизиты: номинал, серия и номер, срок действия и наименование организации, в которой можно обменять этот сертификат на товар или услугу.

Можно ли вернуть сертификат обратно и получить за него деньги? Подарочный сертификат является документом, подтверждающим обязательство организации передать предъявителю его товар на сумму, эквивалентную номиналу сертификата. Другими словами, покупая сертификат, заключается договор купли-продажи. Деньги, которые вы вносите, являются предоплатой, получив которую, предприятие обязуется предоставить товар (услугу) держателю сертификата.

Даже сертификат на оказание услуг (например, косметических) рассматривается как продажа со стороны исполнителя услуг определенного продукта, и приравнивается эта услуга к товару со всеми вытекающими из этого последствиями.

В статье 454 Гражданского кодекса РФ сказано: «По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену)». Из этого следует, что, возвращая сертификат, вы хотите расторгнуть договор купли-продажи. Но магазин при этом своих обязательств не нарушал. Таким образом, вернуть сертификат можно только с согласия руководства магазина при предъявлении чека, выданного при покупке сертификата.

Другое дело, если товар, приобретенный вами по подарочному сертификату, оказался ненадлежащего качества. В этом случае его возврат происходит по тем же правилам, как если бы вы купили его за наличные. Кстати, в случае возврата вещи вам должны вернуть за нее деньги, а не рассчитаться сертификатами.

Должны ли выдавать кассовый или товарный чек при покупке по подарочному сертификату. Да, должны. Если предприятие не использует контрольно-кассовую технику, то по вашему требованию выдается товарный чек или иной документ, подтверждающий факт покупки.

Что делать, если техника, купленная по подарочному сертификату, сломается? Распространяется ли на нее гарантия?

У потребителя те же права, что и при обычной покупке товара в магазине. Действуют те же схемы обмена и возврата, также ничем не отличается процедура гарантийного ремонта. После того, как вы выберете себе подарок по сертификату, вы получите чек, подтверждающий приобретение в конкретном месте. Он прикрепляется к гарантийному талону на товар (если на товар устанавливается гарантия).

Условия, правила использования конкретных сертификатов размещены на самих сертификатах и могут быть различными для разных организаций с учетом специфики их работы.

Перечень устанавливаемых правил и условий:

- Сертификат является собственностью организации, выпустившей этот сертификат.

- Сертификат используется при покупке товаров или получении услуг из ассортимента, указанного организацией, выпустившей этот сертификат.

- Сумма внесенных держателем сертификата денежных средств является задатком или авансом за предоставляемые организацией, выпустившей этот сертификат, товары или услуги.

- Приобретение сертификата свидетельствует о заключении между организацией, выпустившей этот сертификат, и держателем сертификата предварительного договора с обязательством в течение срока действия сертификата заключить договор розничной купли-продажи или договора на оказание услуг из ассортимента организации, выпустившей сертификат и по ценам на день заключения договора.

- Розничный договор купли-продажи или договор на оказание услуг может заключить любой держатель сертификата, предъявивший этот сертификат.

- Если номинал сертификата меньше стоимости выбранных товаров/услуг, держатель сертификата может доплатить недостающую сумму наличными.

- Гарантийное обслуживание, обмен, возврат некачественных товаров или услуг, приобретаемых с использованием сертификата, осуществляется в общем порядке, предусмотренным действующим законодательством.

Подарочный сертификат может стать отличным подарком в любой ситуации, который наверняка не разочарует даже самого притязательного человека.