Вексель номинальной стоимостью 100 тыс. руб. сроком 90 дней, выпущенный 3 августа, был учтен коммерческим банком 4 сентября этого же года. Учетная ставка 8%. Определите сумму, которую получит векселедержатель при учете векселя в банке.

Решение. Число дней с момента выпуска векселя до его учета: (31 – 3) + 4 = 32 дня. Число дней с момента учета векселя до его погашения: 90 – 32 = 58 дней. Плата, взимаемая коммерческим банком (дисконт): 100 000 руб. * 8% * 58 дней / 360 = 1 289 руб. Сумма, выплачиваемая банком векселедержателем: 100 000 – 1 289 = 98 711 руб.

Номинальная стоимость векселя 1 млн. руб. Банк учитывает его за 6 месяцев до наступления срока платежа, выплачивая векселедержателю 900 тыс. руб. Определите сумму дисконта и учетную ставку по вексельному кредиту.

Решение. Дисконт: 1 000 000 – 900 000 = 100 000 руб. Учетная ставка: 100 000 / 1 000 000*6/12 * 100% = 20%.

Вексель номиналом 12 млн. руб. учитывается банком за 90 дней до погашения с дисконтом 420 тыс. руб. в пользу банка. Определите размер учетной ставки.

Решение. Учетная ставка: 420 000 / 12 000 000 * 90 / 360 * 100% = 14%.

Ремитент предъявил банку переводной вексель номинальной стоимостью 40 млн. руб. До конца срока погашения осталось 20 дней, учетная ставка банка 9%. Определите сумму дисконта при учете векселя банком и сумму, которую получит ремитент.

Решение. Дисконт: 40 000 000 * 9% * 20 / 360 = 200 000 руб. Сумма, выплачиваемая ремитенту: 40 000 000 – 200 000 = 39 800 000 руб.

Вексель выдан на сумму 5 млн. руб. со сроком погашения 19 декабря. Векселедержатель учел вексель в банке 25 октября по учетной ставке 12%. Определите сумму, полученную векселедержателем, и размер дисконта в пользу банка.

Решение. Число дней от момента учета векселя до его погашения: (31 – 25) + 30 + 19 = 55 дней. Дисконт: 5 000 000 * 12% * 55 / 360 = 91 667 руб. Сумма, выданная векселедержателю: 5 000 000 – 91 667 = 4 908 333 руб.

Ремитент учел вексель номиналом 3 млн. руб. в коммерческом банке и получил за него 2,97 млн. руб. Учетная ставка по вексельному кредиту 18%. Определите, за сколько дней до погашения вексель был учтен в банке?

Решение. Дисконт: 3 000 000 – 2 970 000 = 30 000 руб. Число дней, до погашения: 30 000 * 360 / 3 000 000 * 18% = 10 800 000 / 540 000 = 20 дней.

Банковский вексель выписан 1 апреля на сумму 100 тыс. руб. с начислением 60% годовых. Срок погашения 1 августа того же года. Определите цену погашения векселя.

Решение. Цена погашения векселя: 100 000 + 100 000 * 60% * 4 / 12 = 120 000 руб.

Товарный вексель на сумму 10 млн. руб. со сроком оплаты 21 июля. Год не високосный. Владелец векселя учел его в банке 5 июля по учетной ставке 20%. Определите доход банка и сумму, полученную по векселю векселедержателем.

Решение. Число дней с момента учета векселя до его погашения: 21 – 5 = 16 дней. Дисконт: 10 000 000 * 20% * 16 / 360 = 88 889 руб. Сумма, выплачиваемая банком векселедержателем: 10 000 000 – 88 889 = 9 911 111 руб.

Вексель номиналом 10 млн. руб. был учтен коммерческим банком за 60 дней до даты погашения по учетной ставке 12%. Через 24 дня после этого коммерческий банк переучел вексель в Центральном банке России по ставке 10%. Определите доходы всех участников операции с векселем.

Решение. Дисконт коммерческого банка: 10 000 000 * 12% * 60 / 360 = 200 000 руб. Сумма, выплаченная векселедержателю: 10 000 000 – 199 999 = 9 800 000 руб. Дисконт Центрального Банка: 10 000 000 * 10% * 36 / 360 = 100 000 руб. (доход Центрального Банка). Сумма, выплачиваемая коммерческому банку: 10 000 000 – 100 000 = 9 900 000 руб. Доход коммерческого банка: 9 900 000 – 9 800 000 = 100 000 руб.

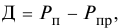

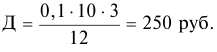

Депозитный сертификат номиналом 200 тыс. руб. выдан 14 мая с погашением 8 декабря того же года под 18%. Определите сумму дохода при начислении точных и обыкновенных процентов и сумму погашения долгового обязательства.

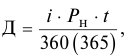

Решение. Доход при начислении точных процентов: 200 тыс. руб. * 18% * (17 + 30 + 31 + 31 + 30 + 31 + 30 + 8) / 365 = 200 * 18 * 208 / 365 = 20 515 руб. Сумма погашения: 200 000 + 20 515 = 220 515 руб. Доход при начислении обыкновенных процентов: 200 тыс. руб. * 18% * (6 мес. * 30 дн. + 17 дн. + 8 дн. ) / 360 = 20 500 руб. Сумма погашения: 200 000 + 20 500 = 220 500 руб.

Депозитный сертификат на сумму 100 тыс. руб. предусматривает начисление 5% годовых и погашение через 3 года. Определите сумму погашения сертификата.

Решение. Сумма погашения: 100 000 руб. * 5% * 3 года + 100 000 руб. = 115 000 руб.

Депозитный сертификат номиналом 100 тыс. руб. выдан 20 января с погашением 5 октября того же года под 75% годовых. Год не високосный. Определите сумму начисленных процентов (точных и обыкновенных) и сумму погашения долгового обязательства.

Решение. Доход при начислении точных процентов: 100 тыс. руб. * 75% * (11 + 28 + 31 + + 30 + 31 + 30 + 31 + 31 + 30 + 5) / 365 = 100 * 75 * 258 / 365 = 53 013,7 руб. Сумма погашения: 100 000 + 53 013,7 = 153 013,7 руб. Доход при начислении обыкновенных процентов: 100 тыс. руб. * 75% * (8 мес. * 30 дн. + 11 дн. + 5 дн. ) / 360 = 100 * 75% * 256 / 360 = 53 333 руб. Сумма погашения: 100 000 + 53 333 = 153 333 руб.

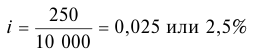

Депозитный сертификат номиналом 28 млн. руб. выдан на 200 дней (год високосный). Сумма погашения 30 млн. руб. Определите доходность сертификата в виде простой ставки ссудного процента (годовой дисконт в процентах).

Решение. Доходность сертификата: (30 – 28) / 28 * 366 / 200 * 100% = 13%.

Депозитный сертификат номиналом 100 тыс. руб. со сроком погашения через 5 лет был приобретен за 95 тыс. руб. Ставка дохода по сертификату 30% годовых. Определите доходность инвестиции.

Решение. Доход по сертификату: 100 * 30% * 5 лет + (100 – 95) = 155 тыс. руб. Доходность сертификата за год: 155 / 100 * 5 = 31%.

Хозяйствующий субъект купил депозитный сертификат номинальной стоимостью 100 тыс. руб. за 97 тыс. руб. Срок погашения через 6 мес. Через 3 мес. хозяйствующий субъект продал данный сертификат. Рыночная ставка дисконта по трехмесячному депозитному сертификату в момент продажи составила 10% годовых. Определите годовой дисконт, %, и цену продажи депозитного сертификата.

Решение. Доход покупателя трехмесячного сертификата: 100 * 10% * 3/12 = 2,5 тыс. руб. Цена продажи сертификата: 100 – 2,5 = 97,5 тыс. руб. Доход первого владельца сертификата: 97,5 – 97 = 0,5 тыс. руб. Доход второго владельца сертификата: 100 – 97,5 = 2,5 тыс. руб. Общий доход по сертификату: 0,5 + 2,5 = 3 тыс. руб. Годовой дисконт (доходность): 3 / 100 * 12 / 6 *100% = 6%.

Хозяйствующий субъект купил депозитный сертификат номинальной стоимостью 100 тыс. руб. с годовым дисконтом 20% и сроком погашения через 6 мес. Через 3 мес. хозяйствующий субъект продал данный сертификат. Рыночная ставка дисконта по трехмесячному депозитному сертификату в момент продажи составила 15% годовых. Определите цены покупки и продажи депозитного сертификата.

Решение. Цена покупки сертификата первым владельцем: 100 * 10% = 90 тыс. руб. Доход покупателя трехмесячного сертификата: 100 * 15% * 3/12 = 3,75 тыс. руб. Цена продажи сертификата: 100 – 3,75 = 96,25 тыс. руб.

Определите доходность покупки и продажи депозитных сертификатов, используя условия предыдущих задач.

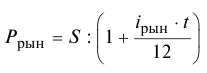

Депозитарный сертификат был куплен физическим лицом за шесть месяцев до срока его погашения по цене 50 тысяч рублей и продан за два месяца до срока погашения по цене 53 тысячи рублей. Ставка рефинансирования ЦБ РФ на момент владения сертификатом составляла 13%. Найти доходность от операции владения сертификатом в пересчете на год с учетом налогообложения.

Доходность от владения сертификатом в пересчете на год с учетом налогообложения можно рассчитать по формуле:

r=(Pпр-Pп)∙(1-Сн)Pп∙Тt,

где Рпр – цена продажи сертификата, рублей;

Рп – цена покупки сертификата, рублей;

Сн – ставка налогообложения. Прибыль от продажи депозитных сертификатов для физических лиц облагается НДФЛ по ставке 13 %;

t – период владения сертификатом. Доходность от операции владения сертификатом в пересчете на год с учетом налогообложения составит:

r=(53000-50000)∙(1-0,13)50000∙124=0,1566 или 15,66 %

Доходность депозитного сертификата в данном случае превышает ставку рефинансирования ЦБ РФ. Ответ: доходность от операции владения сертификатом в пересчете на год с учетом налогообложения составит 15,66 %.

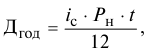

- Депозит в 40 тыс. руб. положен в банк на 5 лет под процентную ставку

- Депозит в размере 100000 руб. положен в банк на полгода по ставке 7,5% годовых.

- Депозит Иванова И.И. в коммерческий банк ПАО «Ромашка» составил

По рублевому счету 1 000 000 руб. - Депозитный сертификат выдан на 180 дней под 16% годовых с погашением по 1,5 млн.

- Депозитный сертификат номиналом 100 тыс.руб. выпущен на срок 270 дней. По сертификату установлена процентная

- Депозитный сертификат номиналом 200 т.р. выдан 14 мая с погашением 8 декабря под 18

- Депозиты банка составляют 200 тыс. руб. Фактические резервы банка – 100 тыс. руб. Норма

- Денисова, несмотря на советы родных и близких принять фамилию мужа при заключении брака, всё

- Денисов был принят на работу в конструкторское бюро в качестве инженера-конструктора со сроком испытания

- Денисов обратился в районное агентство по приватизации для получения в собственность занимаемой комнаты 16

- Денисов подал в суд заявление о расторжении брака с Лайковой, указав, что через месяц

- Департаментом имущественных отношений администрации г. Саранска было принято решение о создании муниципального предприятия для

- Департаментом Федеральной службы по надзору в сфере природопользования по Уральскому федеральному округу была проведена

Проценты делятся на:-простые проценты;

-сложные учетные ставки;

-простые учетные ставки.

Задача: Сроки уплаты по долговому обязательству 0,5 года. Учетная ставка равна 45%. Какова доходность данной операции измеренная в виде епростой ставки ссудного процента(%).

S=P*(1+y/m)N сложные проценты.

Зависимость простой процентной ставки от учетной:

Задача: Определить под какую процентную ставку выгоднее поместить капитал в 1 млн. рублей под простую ставку в 220% или под сложную ставку 80% с ежеквартальным начислением процентов. Срок вложения 5 лет.

Решение: S=P*(1+i*n) — простые проценты

S=P*(1+y/m)N – сложные проценты, где m – число периодов в году,

y – годовая ставка.

S=1*(1+2,2*5)=12, где 5=20/4

Финансовая деятельность предприятий:

Задача: Депозитный сертификат номинальной стоимостью 200 тысяч рублей выдан 14. 5 с погашением 8. 12 под 80% годовых. Определить сумму дохода при начислении точных и обыкновенных процентов и сумму погашения долга (сертификата).

Решение: проценты точные 365/365, проценты обыкновенные 365/360.

Обыкновенные проценты: S=200*(1+0,8*(208/360))=292,4, Доход=292,4-200=92,4

Точные проценты: S=200*(1+0,8*(208/365))=291,2, Доход=291,2-200=91,2

Задача: Денежное обязательство выдано на 3 месяца под 180% годовых на 20 млн. рублей. Год високосный. Определить доход владельца данного платежного обязательства.

Решение: S=20 млн. рублей

Задача: Сертификат номинальной стоимостью 20 млн. рублей выдан на 250 дней с погашением по 35 млн. рублей. Определить доходность покупки сертификата в виде процентной ставки ссудного процента. Количество дней = 365.

Задача: Определить сумму дивидендов, если из выпущенных АО 30000 обыкновенных акций 29000 подано акционерам. В последующем общество выкупило у владельцев 1500 акций. По итогам собрания акционеров принято решение распределить 60,5 млн. рублей чистой прибыли в качестве дивидендов. Определить сумму дивидендов на каждую акцию.

Решение: Количество проданных акций: =29-1,5=27,5

Дивиденды на одну акцию:=60500/27,5=2200 тыс. рублей

Задача: Определить сумму векселя если за пол-ый тов. надо уплатить 1 млн. рублей. Учетная ставка 10%. Вексель предъявлен через 2 года. Определить сумму векселя по простой и сложной учетным ставкам.

Задача:Минимальная цена акций продавца 2,6$, минимальная цена покупателей 2$. Определить СПРЕД.

Задача: Инвестор купил 35,3 кг золота по цене скот 72000руб. /грамм и одновременно заключил контракт на продажу 13,3 кг по форвардной цене 76 тыс. рублей и два контракта (продажа по 11кг) через 2 месяца по форвардной цене 80 тыс. рублей. Рассчитать доход инвестора.

Цена скот – по номинальному курсу, а расчет производится на 2 день после сделки.

Ответ: 229200 рублей.

Задача: Вексель куплен за 167 дней до погашения. Учетная ставка 6%. Реализацовали по учетной ставке 5,75% через 40 дней. Определить эффективность в виде эквивалентной ставки сложного процента.

Задача: Сертификат 1020 тыс. рублей за 160 дней до его выпуска был продан за 1060тыс. рублей через 90 дней. Какова его доходность.

Ответ: доходность равна 16,9%

Задача: Определить доходность акции, приобретенной за 1200 рублей, поданной за 1500 рублей, если величина дивидендов составляет 900 рублей.

Решение:1) Номинальный доход от этой операции равен=(1500-1200)+900=1200 рублей.

Первоначальный вложенный капитал составил 1200 рублей (на покупку/акции), тогда:

Задача: Напишите формулу определения СПРЕДа акций на фондовом рынке.

Решение: СПРЕД акций на фондовом рынке определяется по формуле:

Задача: Написать алгоритм ликвидности банка(Н), если капитал банка(К). обязательства банка(Б), гарантии выданные другим организациям(Д), активы банка(А).

Задача: Переводной вексель выдан на сумму 4 млн. рублей с уплатой 17. 11 текущего года. Владелец векселя учел его в банке 23. 9 текущего года по простой учетной ставке 20%.

Какую сумму получил владелец векселя и какова сумма дисконта.

Решение: Число дней до уплаты векселя n=55 дней. Тогда сумма, полученная владельцами векселя: S0=S(1-n*iуч. ), и следовательно

S0=4*(1-0,2*(55/360))=3,88млн. рублей.

Дисконт, полученный банком: I=4-3,88=0,12 млн. рублей.

Ответ: S0=3,88 млн. рублей, I=0,12 млн. рублей.

Задача: Определить размер уставного капитала банка, если номинальная стоимость 1 акции 2000 рублей, рыночная 3000 рублей. Выпущено 10000 акций.

Решение: Уставной капитал = Номинал акции * Количество

Тогда Уставной капитал=2000*10000=20 млн. рублей

Ответ:уставной капитал равен 20 млн. рублей.

Задача: Банком проведены вложения в ценные бумаги на сумму 8000 тыс. рублей. В актив или пассив баланса вы отнесете эту операцию?

Ответ: Эта операция – размещение денежных средств. Следовательно, ее надо отнести в актив баланса.

Задача: Владелец переводного векселя, выданного на сумму 5 млн. рублей учел его в банке по процентной ставке 18% за 42 дня до его погашения.

Решение: S=S0*(1-(n/365)*i)=5*(1-(42/365)*0,18)=4,896 млн. рублей.

Ответ: S=4/896 млн. рублей.

Задача: Ссуда в размере 50 млн. рублей выдана на полгода по простой ставке 20%. Определить наращенную сумму.

Решение: S=S0*(1+i*n)=50*(1+0,2*0,5)=55 млн. рублей.

Ответ: S=55 млн. рублей.

Задача: Кредит на неотложные нужды на сумму 24 млн. рублей должен быть погашен в течение 4 лет. Годовая простая процентная ставка 21%, выплаты суммы основного долга и процентов производятся в конце каждого месяца равными долями. Определить величину ежемесячного платежа.

Решение: S0=24 млн. рублей

Ответ: a=0,743 млн. рублей.

Задача: Какой величины достигнет долг, равный 15 млн. рублей через 3 года при расчете по сложной процентной ставке 11% годовых.

Решение: S=S0*(1+i)n=15*(1+0,11)3=20,514 млн. рублей.

Ответ: S=20,514 млн. рублей

Задача: Финансовый инструмент на сумму 10 млн. рублей. Срок платежа по которому наступает через 2 года, продан с дисконтом по сложной учетной ставке 12% годовых. Определить сумму дисконтов.

Решение: При сложной ставке 12% инструмент будет продан за:

Дисконт: I=10-7,972=2,028 млн. рублей.

Ответ: S=7,972 млн. рублей. , I=2,028 млн. рублей.

Задача: Рассчитать коэффициент достаточности капитала (Н) банка, если капитал банка 5 млрд. рублей, а активы 80 млрд. рублей, с учетом риска 50 млрд. рублей.

Дать оценку полученного коэффициента.

Ответ: Банк устойчивый, так как коэффициент достаточно высок.

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:Деньги кредит банки задачи с решениямиВозможно эти страницы вам будут полезны:

5 Ценные бумаги с выплатой процентов в момент погашения

К долгосрочным ценным бумагам с выплатой процентов в момент погашения относятся некоторые виды облигаций и депозитные сертификаты. Поскольку в настоящее время подобные облигации отсутствуют на российских фондовых рынках, техника анализа обязательств данного класса будет рассмотрена на примере долгосрочных депозитных сертификатов.

Депозитный сертификат – это письменное свидетельство эмитента о вкладе на его имя денежных средств, удостоверяющее право владельца бумаги на получение по истечении оговоренного срока суммы вклада и начисленных процентов.

С точки зрения инвестора, операция по приобретению депозитного сертификата во многом схожа с помещением денег на срочный вклад. Однако в отличие от средств на срочном вкладе, в условиях развитого финансового рынка депозитные сертификаты в любой момент могут быть проданы и обладают, таким образом, более высокой ликвидностью.

Согласно российскому законодательству, право на выпуск сертификатов имеют только банки. При этом разрешена эмиссия двух видов сертификатов – депозитных (срок обращения от 30 дней до 1 года) и сберегательных (срок обращения до 3-х лет).

На бланке сертификата обязательно указываются: сумма вклада (номинал); дата вклада; безусловное обязательство банка вернуть внесенную сумму; дата выплаты вклада; ставка процента по вкладу; сумма причитающихся процентов; реквизиты банка и др.

Юридическое или физическое лицо, владеющее сертификатом, именуется бенефициаром.

Как и ранее в данной главе, при рассмотрении методов анализа обязательств с выплатой процентов в момент погашения, мы будем полагать, что срок операции превышает 1 год. В дальнейшем по ходу изложения используется термин долгосрочный сертификат. Вместе с тем, рассмотренные ниже методы пригодны для анализа любых долгосрочных обязательств с выплатами процентов в момент погашения.

Анализ доходности долгосрочных сертификатов

Нетрудно заметить, что как и в случае бескупонных облигаций, здесь мы имеем дело с элементарным потоком платежей, характеризуемым четырьмя параметрами: будущей стоимостью (суммой погашения) FV, текущей стоимостью PV, сроком погашения n и процентной ставкой r. Базовое соотношение для исчисления будущей стоимости такого потока платежей вам уже хорошо известно:

или в случае m начислений в году

где r – ставка по обязательству.

Тогда доходность к погашению YTM можно определить из следующего соотношения:

На практике долгосрочные сертификаты (или им подобные облигации) могут продаваться на вторичных рынках по ценам, отличающимся от номинала. Поэтому в общем случае доходность к погашению YTM удобно выражать через цену покупки P или курсовую стоимость K обязательства:

Из (2. 27) следуют следующие правила взаимосвязи доходности к погашению и курсовой стоимости (цены покупки) обязательства:

Справедливость приведенных правил будет показана ниже, в процессе решения практического примера с ППП EXCEL.

Оценка стоимости долгосрочных сертификатов

Цена долгосрочного обязательства с выплатой процентов в момент погашения равна современной стоимости генерируемого потока платежей, обеспечивающей получение требуемой нормой доходности (доходности к погашению). С учетом принятых обозначений, цена покупки Р и курс К обязательства исходя из величины доходности к погашению YTM будут равны:

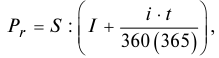

, (2. 28)

Из приведенных соотношений следует, что при r < YTM, цена (курс) обязательства будет ниже номинала (т. оно будет продано с дисконтом). Соответственно если r > YTM, цена (курс) будет больше номинала и оно будет продаваться с премией. При этом по мере увеличения срока погашения n курс обязательства будет расти экспоненциально.

Следует отметить, что единственное обязательство рассматриваемого класса, существующее в настоящее время в России – долгосрочный сберегательный сертификат, не котируется на фондовых рынках и может быть приобретен у эмитента только по номиналу.

Автоматизация анализа долгосрочных сертификатов

На рис. 13 приведен шаблон, предназначенный для анализа долгосрочных сертификатов и подобных им обязательств. Используемые в шаблоне формулы приведены в таблице 2.

Рис. Шаблон для анализа долгосрочных сертификатов

Таблица 2. 6

Формулы шаблона

Эта электронная таблица была получена путем несложных преобразований шаблона для анализа элементарных потоков платежей. Вам предлагается сформировать ее самостоятельно, руководствуясь рис. 13 и табл. Ниже приведены необходимые пояснения.

Исходные данные операции вводятся в ячейки блока В6. В11. Ячейка В7 этого блока содержит количество начислений процентов в году, равное по умолчанию 1. Поскольку долгосрочные сертификаты размещаются по номиналу, ячейка В10 содержит ссылку на В9. Таким образом, по мере ввода исходных данных, цена покупки по умолчанию автоматически устанавливается равной номиналу. В случае необходимости, ее значение задается путем непосредственного ввода соответствующей величины в ячейку В10.

Формулы для вычислений (см. табл. 6) заданы в виде логических выражений, с использованием функции ЕСЛИ().

Рассмотрим смысл подобного задания на примере вычисления будущей величины (ячейка В15). Логическая функция ЕСЛИ() имеет следующий формат:

=ЕСЛИ(условие; значение_если_истина; значение_если_ложь)

Если параметр «условие» выполняется (т. условие соблюдено), результатом функции будет значение выражения, заданное параметром «значение_если_истина», иначе – значение выражения, заданное параметром «значение_если_ложь».

В нашем случае, если выполняется условие В6*В7*В8*В9 = 0 (т. хотя бы один необходимый для расчетов параметр не задан), в ячейку В15 будет записан 0 (значение_если_истина), иначе (все параметры заданы) – результат выполнения функции БЗ(В6/В7; В7*В8; -В9).

Таким образом, вычисления не производятся до тех пор, пока не будут заданы все исходные значения для вычисления будущей величины – процентная ставка (ячейка В6), число начислений процентов в году (ячейка В7), количество периодов (ячейка В8) и современная величина (ячейка В9). Последняя задается со знаком минус, что позволяет нам избежать использования отрицательных чисел.

Аналогичный способ задания формул используется и при вычислении других характеристик.

Обратите внимание на формулу в ячейке В18, вычисляющую доходность к погашению. В качестве аргумента «нз» функции НОРМА() здесь указана ячейка В10, содержащая цену покупки, а не В9, содержащая номинал (сравните с формулой в В16). В противном случае, эта формула вычисляла бы процентную ставку по сертификату – r. Следует отметить, что при P = N, ячейки В16 и В18 будут содержать одинаковые величины. Примите во внимание также то, что ячейки В9 и В10 в качестве аргументов везде заданы со знаком минус, что избавляет от необходимости использования в шаблоне отрицательных величин.

Формула в ячейке В21 вычисляет абсолютную величину дохода от проведения операции, т. разницу между суммой погашения и ценой покупки ценной бумаги.

Сформируйте данный шаблон и сохраните его на магнитном диске под именем CERTIF. XLT. Осуществим проверку работоспособности шаблона на следующем примере.

Сберегательный сертификат коммерческого банка со сроком погашения через 5 лет был приобретен по номиналу в 100000. Процентная ставка по сертификату равна 30% годовых, начисляемых один раз. Определить доходность операции.

Введите исходные данные в шаблон. Полученная в результате таблица должна иметь следующий вид (рис. 14).

Исходные данные операции позволили нам определить сумму погашения сертификата (371293,00), а также величину абсолютного дохода (271293,00). Зная будущую стоимость сертификата, легко определить его доходность к погашению.

Введите в ячейку В11: 371293 (Результат: 30%).

Как и следовало ожидать, поскольку сертификат приобретен по номиналу, доходность к погашению YTM равна процентной ставке r. Изменим условие задачи.

Введите в ячейку В11: 95000 (Результат: 31,34%).

Проверку изменения доходности к погашению в случае покупки сертификата по цене выше номинала осуществите самостоятельно.

Один из российских банков предлагал свои сберегательные сертификаты номиналом в 100000 под 40% годовых сроком на 5 лет, гарантируя выплату в качестве погашения суммы, равной трем номиналам (т. 300000). Проанализировать выгодность операции для вкладчика.

На рис. 15 приведена ЭТ, анализирующая предложение банка.

Как следует из полученных результатов, предложение банка вряд ли можно считать добросовестным и тем более выгодным. Сумма погашения по данному сертификату должна быть равной 537824,00, что почти в 1,8 больше величины, обещанной банком! При этом доходность к погашению соответствует ставке в 24,57%, а не 40%. Объявленная же банком ставка доходности обеспечивалась лишь в том случае, если бы сертификат продавался с дисконтом, по цене 55870,33, что почти в 2 раза меньше номинала.

Автор надеется, что тщательно проработав материал данной главы и вооружившись ППП EXCEL, читатель не даст себя одурачить подобными предложениями.

В заключение, рассмотрим еще две функции, предназначенные для удобства преобразования курсов ценных бумаг.

В биржевой практике величины, измеряемые в процентах (курсы, ставки и т. ), могут представляться как в виде десятичной, так и в виде натуральной дроби. В последнем случае они указываются с точностью до 1/16 или 1/32, например: 101/16, 243/8 и т. На рис. 16 приведен фрагмент отчетной сводки котировок акций крупнейших компаний и банков мира на момент закрытия Нью-Йоркской фондовой биржи (NYSE) на 17/03/97.

Рис. Котировки акций ведущих фирм и банков мира

Функции РУБЛЬ. ДЕС() и РУБЛЬ. ДРОБЬ() осуществляют преобразование цен, выраженных в виде натуральной дроби к десятичным числам и обратно. Необходимость подобных вычислений обусловлена тем, что десятичное представление является более привычным и удобным для большинства пользователей, не являющихся профессиональными участниками фондового рынка.

Функция РУБЛЬ. ДЕС() преобразует цену, выраженную в виде натуральной дроби, к ее десятичному эквиваленту. Она имеет два аргумента:

дробь – дробное число, заданное как “целая часть. числитель”;

знаменатель – целое число, являющееся знаменателем дроби.

Курсовая цена акции фирмы Cudbury quips A – 245/8 (см. рис. 15). Преобразовать цену к десятичному эквиваленту.

= РУБЛЬ. ДЕС(24,5; 8) (Результат: 24,625).

Следует обратить внимание на согласование разрядности числителя и знаменателя дроби. Если знаменатель двухзначное число, то и числитель должен быть задан как двухзначное число, т. как сотая часть первого аргумента. Пусть в примере цена акции составила 245/16. Тогда функция примет вид:

= РУБЛЬ. ДЕС(24,05; 16) (Результат: 24,3125).

Если бы мы указали числитель как десятую (24,5), ППП EXCEL воспринял бы данное число как 2450/16. Соответственно и результат был бы неверным – 27,125.

Функция РУБЛЬ. ДРОБЬ() выполняет обратное преобразование:

= РУБЛЬ. ДРОБЬ(24,3125; 16) (Результат: 24,05).

Нетрудно заметить, что она возвращает значение первого аргумента функции РУБЛЬ. ДЕС().

В качестве упражнения осуществите перевод максимальной цены покупки акций фирмы Boeng в десятичную форму и обратно.

Методы анализа долевых ценных бумаг, или акций, выходят за рамки настоящей работы, так как требуют предварительного рассмотрения целого ряда фундаментальных разделов теории финансов. Отметим лишь, что используемые при этом модели также могут быть реализованы в среде ППП EXCEL, который обладает широким набором математических и графических средств, существенно упрощающих выполнение необходимых вычислений и анализ полученных результатов.

Методы анализа краткосрочных ценных бумаг с фиксированным доходом и технология их автоматизации средствами ППП EXCEL будут рассмотрены в следующей главе.