Ипотечные облигации или ипотечные ценные бумаги (ИЦБ) – относительно новый для отечественного рынка продукт. Если за рубежом их хорошо знают и активно покупают, то в России к ним только присматриваются. Портал Выберу.ру расскажет простыми словами, что собой представляют ИЦБ, насколько они выгодны и какие есть альтернативы.

Что такое ипотечные облигации простыми словами

Ипотечная облигация (ИЦБ) – это выпускаемая банком ценная бумага. В качестве обеспечения выступают ипотечные платежи клиентов выдавшей ее финансовой организации.

Если объяснить простым языком, то процесс формирования ИЦБ выглядит примерно так: сначала банк выдает заемщикам ипотечные кредиты, из которых формирует единый пул, потом структурирует права на получение средств оттуда и, наконец, выпускает облигации.

Важно! Выплаты инвесторам банк осуществляет за счет выплачиваемых заемщиками процентов по кредитам.

Приведем наглядный пример, который упростит понимание. Банк выдал определенное количество ипотечных кредитов сроком на 20 лет. Допустим, всего на 100 млн рублей. Затем кредитор выпускает облигации на такую же сумму. Инвесторы вкладываются в ценные бумаги и получают ежегодную прибыль, а через 20 лет вернут обратно свои деньги.

Кто выигрывает от выпуска ценных бумаг

В итоге обе стороны будут в выигрыше. Инвесторы получают пассивный доход со своих вложений, а банки пускают в оборот деньги, вырученные с реализации ИЦБ. Если говорить простыми словами, кредитор перепродает долг в виде ценных бумаг. Этот процесс называется секьюритизацией.

Выгода держателей облигаций заключается в повышенной ставке. Ее размер зависит от банка, но в среднем по стране составляет 9−9,5%. Если сравнивать с прибылью по вкладам, то разница довольно существенна. В среднем банки готовы предложить частным инвесторам ставку по депозитам в районе 5−6% годовых.

Основная выгода банка – в увеличении оборотов. Деньги от продажи ИЦБ идут на выдачу новых кредитов. Вместе с количеством сделок растет и общая доходность.

Важно! Для заемщиков такое положение дел тоже выигрышно. В перспективе увеличение числа ипотечных договоров приведет к снижению ставок. Пусть резкого скачка не ожидается, но даже минус полтора процента – это уже весомая сумма, когда речь идет о крупных займах на покупку жилья.

Преимущества и недостатки инвестирования в ИЦБ

Как и у любого банковского продукта, у ИЦБ есть свои плюсы и минусы. Можно выделить 3 основных достоинства ипотечных облигаций:

- Надежность. Инвестор находится в безопасности. Приобретенное в ипотеку жилье – это надежное обеспечение. Если заемщик не сумеет выполнить обязательства по кредитному договору, банк продаст недвижимость и компенсирует свои издержки. К тому же такие ценные бумаги имеют государственную поддержку.

- Прибыльность. Помимо очевидного плюса в виде повышенного по сравнению с вкладами процента есть и еще один. Доходность облигаций определяет ставка по выданным ранее ипотечным кредитам. Соответственно, процент фиксированный, как и у ипотеки. В итоге инвесторы получают долгосрочную гарантию стабильной прибыли, что выгодно в условиях снижающихся ставок по вкладам.

- Прозрачный механизм работы. Инвесторы четко понимают, во что они вкладываются и каков принцип формирования ипотечных облигаций. К тому же у ИЦБ высокий уровень правовой защиты. Все нюансы прописаны в федеральном законе (ФЗ 152).

Итак, раз ИЦБ надежны и прибыльны, тогда какие могут быть недостатки? На самом деле они есть. Минусы инвестирования в ИЦБ связаны с принципом их действия. Во-первых, надо понимать, что досрочное погашение заемщиками долга негативно скажется на рынке. Банки недополучат прибыль, и это скажется и на держателях ценных бумаг. Некоторые финансовые организации готовы компенсировать разницу между ожидаемым и фактическим доходом для удержания инвесторов. В остальных случаях придется столкнуться с неминуемыми убытками. Процент останется фиксированным, но упадет приносящий доход актив.

Еще один момент, который необходимо учитывать, – долгий срок погашения. Он равен продолжительности самого продолжительного кредита, выданного банком. То есть если купить такие ценные бумаги, следующие 20−25 лет вложения будут находиться в финансовой организации. Все это время инвестор не сможет свободно распоряжаться сбережениями.

Важно! По закону, забирать средства до истечения срока действия договора нельзя. Согласно статье 16, 152 ФЗ, вкладчик вправе потребовать досрочного погашения только в случае нарушения требований к размеру ипотечного покрытия.

Виды ипотечных облигаций

ИЦБ бывают однотраншевыми и многотраншевыми. В отдельную категорию принято выделять балансовые ипотечные облигации. Особняком стоят ипотечные сертификаты. Вопреки частому заблуждению они не являются подтипом ИЦБ. О них мы отдельно расскажем ниже, а пока простыми словами объясним особенности каждого вида ИЦБ:

- Однотраншевые. Один пул займов обеспечивает разовый выпуск облигаций. Это классическая и наиболее распространенная схема.

- Многотраншевые. На один пул кредитов приходится несколько выпусков. Как правило, выпускается старший и младший транш. Первый дает приоритетное право на выплаты. То есть чем младше транш, тем больше рисков потерять доход, например, в случае экономического кризиса. Но и доходы будут выше.

- Балансовые ИЦБ. Это простые облигации банка с дополнительным обеспечением в виде ипотечного пула. Кредиты на покупку жилья остаются на балансе финансовой организации, а держателю ценных бумаг придется учитывать сразу два риска – по кредитному пулу и самого банка-эмитета.

Рынок ИЦБ в России

Первый выпуск ИЦБ в России состоялся в 2003 году при участии компании «Ипотечная специализированная организация ГПБ-Ипотека». Эмитентом выступил Газпромбанк. Тогда же был принят Федеральный закон от 11 ноября 2003 г. N 152 ФЗ «Об ипотечных ценных бумагах». Всего с того момента было несколько десятков эмиссий ценных бумаг с залоговым обеспечением в виде недвижимости. И тем не менее, рынок ИЦБ до сих пор находится на стадии становления.

Активное развитие началось только в последние годы, так как сложилась благоприятная ситуация для подвижек в этом направлении. Различные льготные программы стимулируют рост объемов кредитования, купить жилье стало проще. Увеличивается количество сделок, и банкам рано или поздно может не хватить денег для выдачи ипотеки. Выходом из ситуации станет привлечение новых инвесторов.

Вопросом занялись на государственном уровне. Созданная по решению правительства компания «ДОМ.РФ» стала крупнейшим агентом по выпуску ипотечных облигаций. Интерес к инвестициям в ИЦБ заметно вырос после подписания организацией ряда соглашений с крупнейшими банками страны. В 2017 году – со Сбербанком, в 2018 году – с ВТБ и в 2019 – с Газпромбанком. По прогнозам экспертов, к 2021 году объем рынка ИЦБ превысит 1 трлн рублей.

Альтернативы ипотечным облигациям

Прямой альтернативой ИЦБ служат ипотечные сертификаты участия. Их нередко путают, однако между ними есть принципиальная разница. Понять ее будет проще, если разобраться, что собой представляют оба типа ценных бумаг. Объясним простым языком. Облигации с ипотечным покрытием подразумевают перепродажу долга, а ипотечные сертификаты – нет. Инвесторы получают прибыль непосредственно с дохода от кредитных активов. Процент может быть даже выше, чем в случае с ИЦБ, но и риски соответствующие.

Другой вид ипотечных ценных бумаг – закладная. Впервые на законодательном уровне ее упомянули в 1998 году. Закладная оборотоспособная и сама может выступать в качестве предмета залога.

Еще один вариант, доступный частным инвесторам, – облигации федерального займа (ОФЗ). Как и ИЦБ, это ценные бумаги с долговым обеспечением. Их выпускает государство, чтобы привлечь финансирование, необходимое для реализации определенных проектов. ОФЗ выпускает Минфин. Стоимость одной штуки составляет 1000 рублей, то есть, получается, купить ее может каждый. Есть варианты как с коротким, так и продолжительным сроком погашения. ОФЗ отличаются высокой надежностью, а вот ставки уступают ИЦБ. В среднем это 5−7%.

Вывод

Облигации с ипотечным покрытием дают долгосрочную возможность получить относительно высокий доход. Господдержка и обеспечение в виде залоговой недвижимости выступают надежными гарантиями безопасности. Крупная сделка «ДОМ.РФ» с Газпромбанком дала хороший толчок развитию рынка. С учетом наметившейся тенденции можно говорить о росте количества и ликвидности ИЦБ.

Прежде чем купить инвестиционные облигации, следует учитывать и их минусы, в частности, долгие сроки погашения и вероятность частичного обесценивания из-за уменьшения доходного актива. Альтернативой выступают другие ценные бумаги – ипотечные сертификаты участия, закладные и облигации федерального займа. У первых выше ставки и риски, вторые более надежны, но менее прибыльны. Специалисты советуют не вкладывать все деньги в один продукт, а комбинировать в инвестиционном портфеле сразу несколько, например, купить ИЦБ и ОФЗ в равных долях.

Рекомендуемые ипотечные продукты

– 100 000 000 ₽ до 100 000 000 ₽

Без первоначального взноса

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

до 70 000 000 ₽ до 70 000 000 ₽

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

– 60 000 000 ₽ до 60 000 000 ₽

- Сумма: от до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

– 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

– 15 000 000 ₽ до 15 000 000 ₽

- Сумма: от до 15 000 000 ₽ до 15 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

В главе дано описание отдельного типа ипотечных ценных бумаг — ИЦБ ДОМ.РФ — облигаций с ипотечным покрытием, по которым одно ипотечное покрытие обеспечивает только один выпуск таких ценных бумаг с дополнительным кредитным обеспечением — солидарным поручительством АО «ДОМ.РФ». Механизм ИЦБ ДОМ.РФ также предполагает выкуп АО «ДОМ.РФ» всех закладных с просрочкой 90+ из ипотечного покрытия по номинальной стоимости (сумме остатка основного долга по кредиту и начисленных, но не уплаченных процентов).

АО «ДОМ.РФ» является единым институтом развития в жилищной сфере и способствует достижению национальных целей развития в соответствии с Указами Президента Российской Федерации и национальным проектом «Жилье и городская среда».

Одной из приоритетных задач, утвержденных в Федеральном законе № 225 от 13.07.2015 года, в соответствии с которым АО «ДОМ.РФ» ведет свою деятельность, является содействие развитию рынка ипотечных ценных бумаг, иных финансовых инструментов и повышению их ликвидности. Так, c 2016 года через механизм ИЦБ ДОМ.РФ было секьюритизированно более 10% от всех выданных в РФ ипотечных кредитов.

Рынок ИЦБ ДОМ

ОСОБЕННОСТИ ПОДГОТОВКИ ЭМИССИИ СТРУКТУРИРОВАННЫХ ОБЛИГАЦИЙ

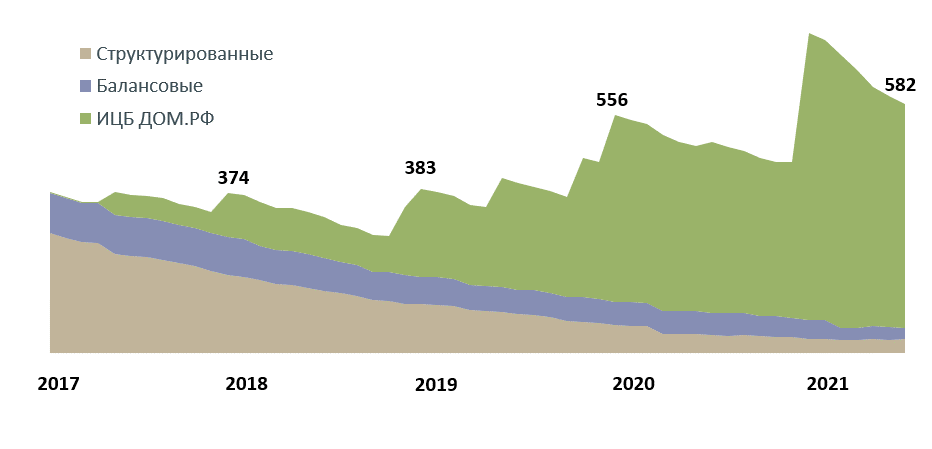

Объем эмиссии ИЦБ ДОМ.РФ накопленным итогом – 916 млрд руб., в обращении находится 31 выпуск на 540 млрд руб. Доля ИЦБ ДОМ.РФ в общем объеме ипотечных облигаций в обращении составляет 91,2%. В 2021 г. размещены 2 выпуска ИЦБ ДОМ.РФ на 16 млрд руб., годовой объем эмиссии запланирован в объеме 400-500 млрд руб. Целевой объем ИЦБ ДОМ.РФ в обращении: 12 — 15% от ипотечного портфеля, что соответствует уровню стран ЕС.

Схема 1. Объем ипотечных облигации в обращении, млрд руб.

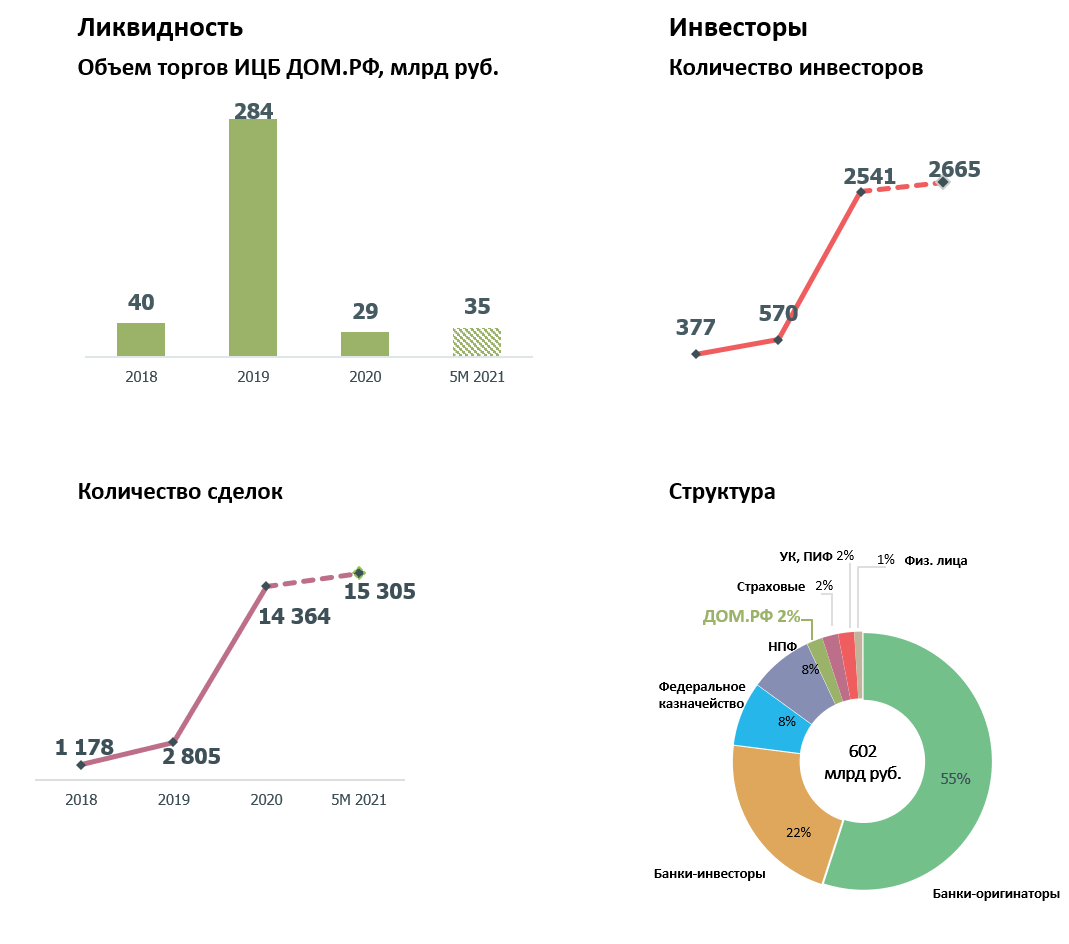

Банки — оригинаторы ИЦБ ДОМ.РФ являются крупнейшими игроками ипотечного рынка (более 80% ипотечного портфеля банковской системы) — 13 выпусков крупных банков на 802 млрд руб. и 18 выпусков средних и небольших банков на 130 млрд руб. Секьюритизация помогает и небольшим частным банкам конкурировать с топ-банками на рынке ипотеки через доступ к эффективному фондированию на уровне лучших российских эмитентов.

Схема 2. Показатели ликвидности и структура инвесторов.

Преимущества секьюритизации

Секьюритизация позволяет повысить ликвидность банка и доходность ипотечного бизнеса, снизить регуляторную нагрузку за счет управления рисками ипотеки. Позволяет улучшить банковские нормативы (достаточность капитала, показатели ликвидности), снизить объем резервов, а также зафиксировать финансовый результат по пулу кредитов в текущем периоде.

Является удобным инструментом, который позволяет привлечь ресурсы для выдачи новых ипотечных кредитов или иных направлений бизнеса, диверсифицировать и удешевить источники финансирования.

Одной из задач секьюритизации является управление рисками, при выпуске ИЦБ ДОМ.РФ:

— кредитный риск передается ДОМ.РФ как поручителю по ИЦБ,

— процентный риск, включая риск досрочного погашения, передается инвесторам, что позволяет сбалансировать соотношение срочности активов и пассивов, длинные ипотечные кредиты перестают фондироваться короткими источниками.

Важным аспектом эмиссии данного типа облигаций является повышение ликвидности активов, т.к. ИЦБ ДОМ.РФ используются для РЕПО с ЦК, РЕПО с Федеральным казначейством, включаются системно значимыми банками в ВЛА 2-А. Все выпуски готовы к включению, а часть уже включена в Ломбардный список ЦБ РФ. Постоянно расширяется круг инвесторов, устанавливаются выделенные лимиты для институциональных инвесторов.

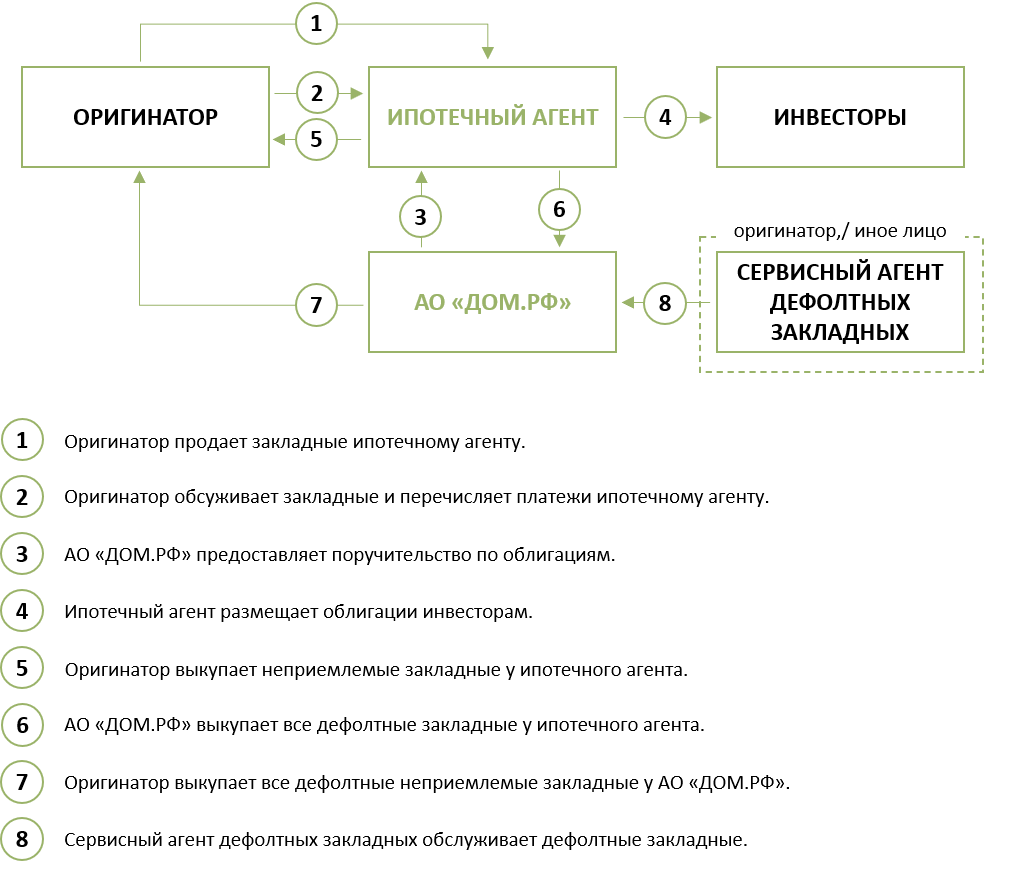

Механизм сделки ИЦБ ДОМ

Оригинатор продает закладные ипотечному агенту и продолжает их обслуживать (взаимодействует с заемщиками, принимает платежи и переводит их ипотечному агенту и т.д.), выкупает неприемлемые закладные – закладные, которые не соответствовали на момент вхождения в сделку секьюритизации установленным в договоре купли-продажи требованиям.

АО «ДОМ.РФ» предоставляет поручительство по облигациям, выкупает все дефолтные закладные в течении всего срока обращения облигаций, а также обеспечивает резервный сервис.

Ипотечный агент приобретает закладные, выпускает облигации и размещает их инвесторам, оплачивает приобретенный закладные, осуществляет выплаты по облигациям.

Схема 3. Участники сделки ИЦБ ДОМ.

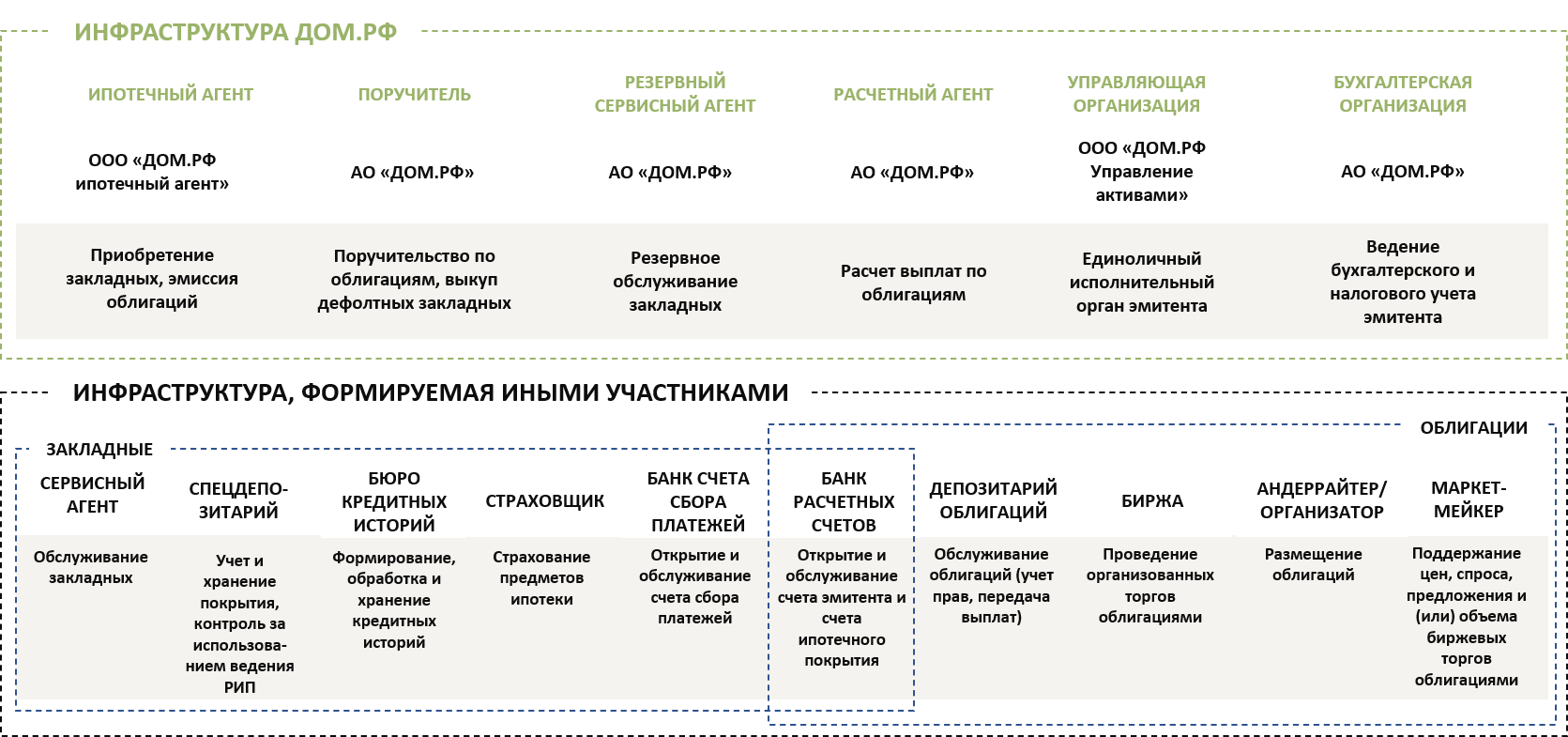

Схема 4. Инфраструктура сделки секьюритизации

Особенности ИЦБ ДОМ

ИЦБ ДОМ.РФ – регистрируются Банком России или биржей, включены в первый уровень котировального списка, доступны неограниченному кругу инвесторов. Облигации выпускаются в стандартизированной форме, что позволяет эмитенту осуществить заимствование с минимальными затратами и в более короткие сроки, а инвесторам -рассматривать их без сложного изучения индивидуальных особенностей сделок. Для инвесторов опубликован калькулятор (сайт -калькулятор.дом.рф), позволяющий осуществлять анализ рынка ипотечных бумаг. Содержащийся в нем набор инструментов будет полезен как начинающим, так и профессиональным аналитикам рынка.

Действующим законодательством (N 225-ФЗ от 13.07.2015) и нормативным актом (Постановление Правительства РФ от 13.10.2020 N 1680) установлено минимально допустимое значение норматива достаточности собственных средств (капитала) ДОМ.РФ, а также установлена необходимость регулярного формирования отчета о соблюдении нормативов финансовой устойчивости и проведения стресс-тестирования достаточности собственных средств (капитала).

Стандартизация сделок позволяет исключить расходы на юридического и налогового консультантов, поручительство ДОМ.РФ исключает необходимость привлечения рейтингового агентства, также отсутствует обязанность назначения ПВО (п. 2 ст. 29.1 ФЗ о РЦБ).

Размещение облигаций

Возможны различные схемы размещения в зависимости от целей оригинатора: выпуск может быть размещен самому оригинатору, рыночным инвесторам или ДОМ.РФ может выступать якорным инвестором.

Основными классами инвесторов являются:

- Банки

- Негосударственные пенсионные фонды

- Страховые компании

- Управляющие компании

Выплата дохода по облигациям

ИЦБ ДОМ.РФ закрепляет право их владельцев на получение купона, размер которого определен эмиссионными документами. Доходность таких облигаций выше доходности ОФЗ при сопоставимом уровне риска. Купонные выплаты осуществляются ежемесячно или ежеквартально.

Процентный доход по ИЦБ ДОМ.РФ формируется из процентных поступлений по закладным, составляющим ипотечное покрытие облигаций.

Частичное погашение номинала облигаций формируется из поступлений в счет погашения основного долга по закладным, составляющим ипотечное покрытие облигаций.

Облигации могут выпускаться как с переменным, так и фиксированным купоном.

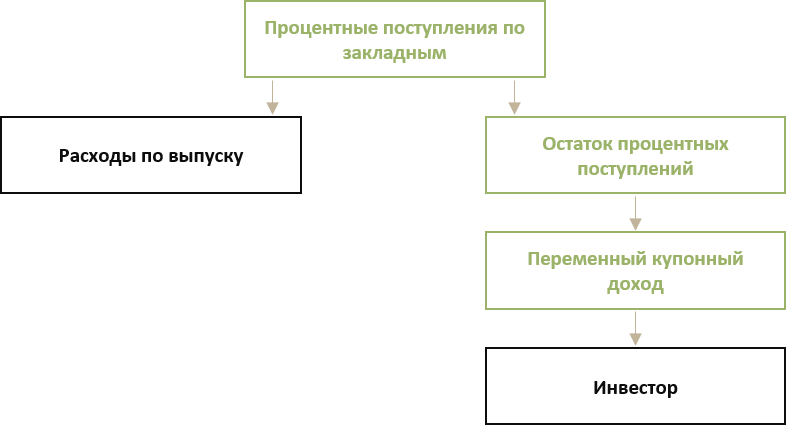

Выпуски с переменным купоном

При выпуске ИЦБ ДОМ.РФ с переменным процентным доходом ставка купона не фиксируется.

Инвестору выплачивается процентный доход, размер которого определяется как сумма процентных поступлений по закладным, полученным за отчетный период, за вычетом расходов ипотечного агента на инфраструктуру и поручительство АО «ДОМ.РФ».

Схема 5. Выпуски с переменным купоном

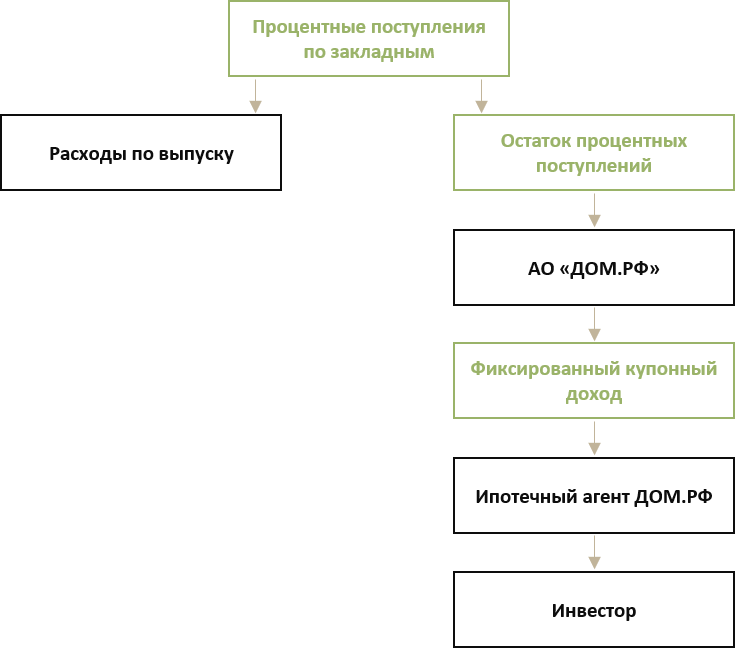

Выпуски с фиксированным купоном

При выпуске ИЦБ ДОМ.РФ с фиксированным купоном ставка купона устанавливается решением управляющей организации по согласованию с Оригинатором и действует в течение всего срока обращения облигаций.

Риск недостаточности процентных поступлений по закладным, составляющим ипотечное покрытие, по сравнению с фиксированным купоном по облигациям хеджируется АО «ДОМ.РФ» посредством заключения процентного свопа между ипотечным агентом и ДОМ.РФ, дополнительно также возможно заключение бэк-свопа между ДОМ.РФ и оригинатором.

Инвестору выплачивается процентный доход, размер которого определяется исходя из ставки купона и непогашенного номинала облигаций.

Схема 6. Выпуски с фиксированным купоном

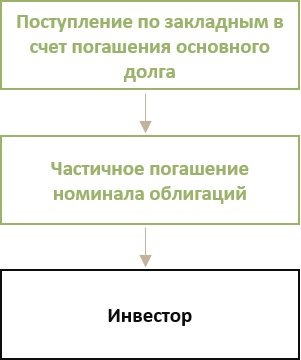

Частичное погашение номинала облигаций

Размер частичного погашения номинала облигаций равен сумме поступивших за отчетный период платежей по закладным в счет погашения основного долга (в том числе поступления в счет погашения основного долга при продаже дефолтных и неприемлемых закладных, а также в составе страховых выплат).

Частичное погашение номинала облигаций осуществляется в даты купонных выплат.

Схема 7. Частичное погашение номинала облигаций

Устанавливается в решении о выпуске облигаций и может определяться исходя из даты планового или ожидаемого погашения последнего по дате погашения кредита, входящего в ипотечное покрытие облигаций, при этом, в связи с досрочными погашениями ипотечных кредитов заемщиками, а также продажей ипотечным агентом дефолтных закладных фактическая дата погашения ИЦБ ДОМ.РФ может наступить раньше даты погашения, установленной в решении о выпуске облигаций.

Условиями выпуска облигаций предусматривается право:

- Владельцев облигаций потребовать их досрочного погашения при нарушении ипотечным агентом законодательных требований, а также условий эмиссионной документации.

- Ипотечного агента досрочно погасить облигации в случае исполнения поручителем (АО «ДОМ.РФ») обязательств по облигациям за ипотечного агента, а также в случае если непогашенная номинальная стоимость выпуска станет меньше размера, установленного в решении о выпуске (стандартно устанавливаемого на уровне 5%).

Исполнение обязательств

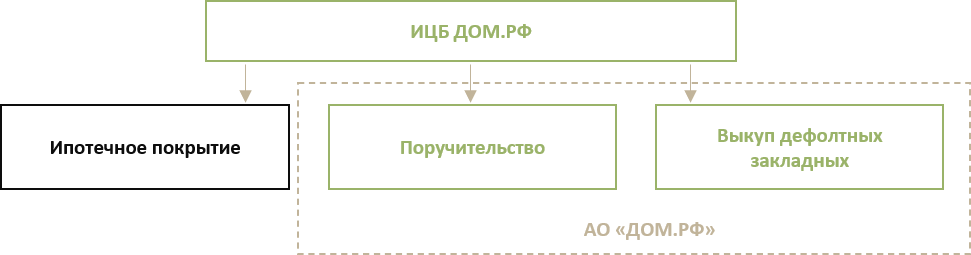

Исполнение обязательств по ИЦБ ДОМ.РФ обеспечивается залогом ипотечного покрытия и поручительством АО «ДОМ.РФ». Денежный поток по облигациям также обеспечивается обязательствами АО «ДОМ.РФ» по выкупу всех дефолтных закладных из ипотечного покрытия облигаций в течение всего срока обращения облигаций.

Схема 8. Исполнение обязательств

Ипотечное покрытие

Исполнение обязательств по ИЦБ ДОМ.РФ обеспечивается залогом ипотечного покрытия с момента возникновения прав на такие облигации у их первого владельца. Учет и хранение имущества, составляющего ипотечное покрытие, а также контроль за распоряжением этим имуществом осуществляются специализированным депозитарием.

Ипотечное покрытие формируется только из закладных, обеспеченных залогом жилой недвижимости, возможно частичное включение закладных, обеспеченных правами требований участника долевого строительства. Перед формированием ипотечного покрытия АО «ДОМ.РФ»:

— оценивает процедуры выдачи и сервиса ипотечных кредитов в рамках должной проверки оригинатора;

— проводит выборочную проверку кредитного качества закладных и качества данных о закладных, предоставленных оригинатором.

Кроме того, специализированный депозитарий ипотечного покрытия осуществляет проверку всех закладных, включаемых в ипотечное покрытие, на соответствие законодательству.

Для поддержания качества ипотечного покрытия и обеспечения поступлений в течение всего срока обращения облигаций АО «ДОМ.РФ» выкупает дефолтные закладные из ипотечного покрытия по номинальной стоимости (сумме остатка основного долга по кредиту и начисленных, но не уплаченных процентов).

Номинал выпуска ИЦБ ДОМ.РФ равен остатку долга по пулу закладных, входящих в ипотечное покрытие. В составе обеспечения облигаций не предусмотрен резервный фонд.

Поручительство

Поручительством обеспечивается выплата купонного дохода, погашение номинальной стоимости облигаций (частичное или досрочное погашение) и пени за просрочку. Поручительство предоставляется на безотзывной основе.

В случае неисполнения или ненадлежащего исполнения обязательств по облигациям выпуска, поручитель и ипотечный агент несут солидарную ответственность. Поручительство возникает с момента размещения облигаций.

Поручительство предоставляется на возмездной основе. Стоимость поручительства выражается в процентом соотношении от номинала облигаций и фиксируется на весь срок жизни облигаций. Ставка вознаграждения поручителя рассчитывается для каждого выпуска облигаций и учитывает множество параметров, среди которых:

- уровень кредитного риска и ожидаемых потерь по пулу (выдержанность, диверсификация, однородность, исторические данные по просрочкам и дефолтам, тип предмета ипотеки, тип заемщика, кредитные продукты, значения коэффициентов LTV, PTI и пр.);

- качество данных по пулу закладных (полнота данных, необходимых для прогнозирования денежных потоков);

- стоимость специального сервиса, эффективность процедур взыскания, расходы на содержание недвижимости;

- качество сервиса закладных, в том числе урегулирование просроченной задолженности на ранних этапах.

Выкуп дефолтных закладных

Основания для признания закладной дефолтной фиксируются в договоре о выкупе дефолтных закладных, а также в эмиссионной документации, и включают в себя просрочку по исполнению обязательств по закладной свыше 90 дней, утрату предмета ипотеки, признание обеспеченного ипотекой обязательства недействительным, а также банкротство должника.

Обязательство по выкупу всех дефолтных закладных закрепляется на весь срок жизни облигаций. Дефолтные закладные из ипотечного покрытия выкупаются по номиналу (непогашенный остаток кредита, а также начисленные, но не выплаченные проценты), без взимания с ипотечного агента дополнительной платы за такое обязательство.

Исполнение обязательств по выкупу дефолтных закладных обеспечивается также путем включения в эмиссионную документацию условия о праве владельцев облигаций потребовать досрочного погашения облигаций в случае нахождения в реестре ипотечного покрытия дефолтной закладной на протяжении 90 дней подряд.

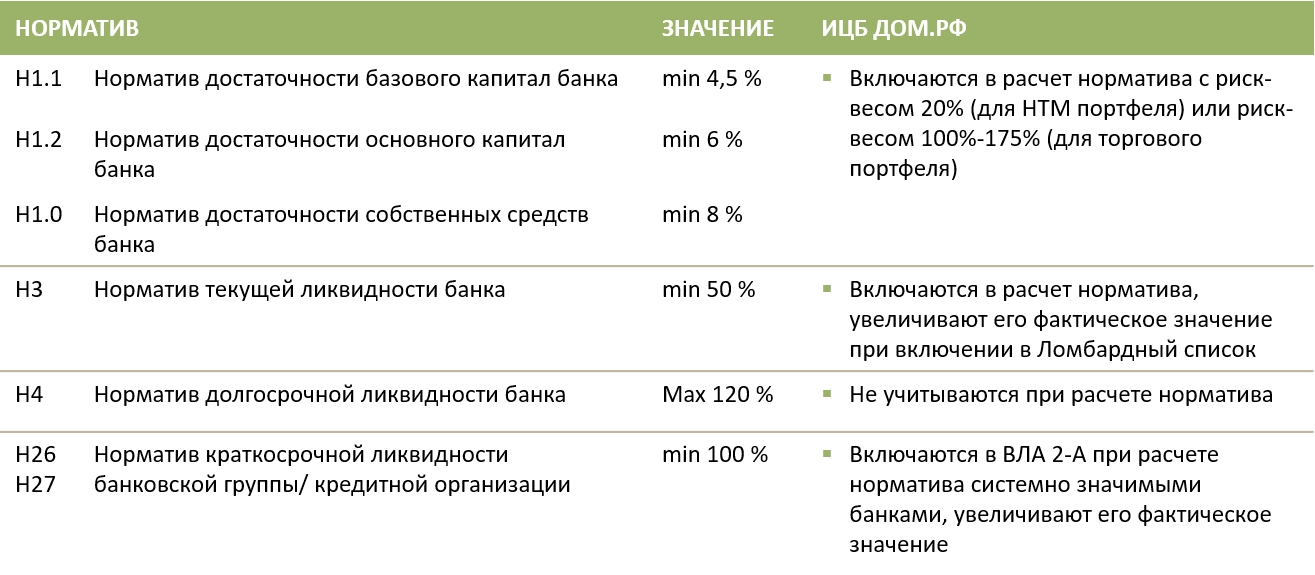

Влияние ИЦБ ДОМ. РФ на нормативы достаточности капитала

Банк-оригинатор передает риски по портфелю закладных, составляющих ипотечное покрытие облигаций, группе ДОМ.РФ, и тем самымуменьшает величину кредитного риска и риска ликвидности для целей расчета обязательных банковских нормативов.

Банк оценивает кредитный риск по вложениям в ИЦБ ДОМ.РФ и в случае отсутствия намерения их реализации в краткосрочной перспективе, относит ИЦБ ДОМ.РФ в инвестиционный портфель банка. В соответствии с п.2.3.2 инструкции Банка России 199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией» (далее – 199-И) рассматриваемые ипотечные облигации относятся ко II группе активов с коэффициентом риска 20%.

В случае намерения реализации ипотечных облигаций в краткосрочной перспективе банк относит их в торговый портфель и определяет рыночный риск, связанный с возможным изменением рыночной стоимости ИЦБ ДОМ.РФ. Кредитный риск в такой ситуации отдельно не рассчитывается, поскольку в соответствии с абзацем двадцатым подпункта 2.3.2 пункта 2.3 Инструкции Банка России от 28.06.2017 № 180-И «Об обязательных нормативах банков» (далее — 180-И) ИЦБ ДОМ.РФ относятся ко II группе активов, в отношении которой в соответствии с абзацем двенадцатым подпункта 2.1.1 пункта 2.1 180-И показатель ПК не применяется. ИЦБ ДОМ.РФ классифицируются как ценные бумаги со средним риском в соответствии с подпунктом 2.4.3 пункта 2.4 Положения Банка России № 511-П.

Влияние ИЦБ ДОМ. РФ на нормативы ликвидности

ИЦБ ДОМ.РФ не учитываются в составе активов при расчете норматива долгосрочной ликвидности банка Н4, и, тем самым, не оказывают влияние на данный норматив в случае их приобретения кредитной организацией.

В случае включения выпуска ИЦБ ДОМ.РФ в ломбардный список Банка России, указанные ценные бумаги входят в состав ликвидных активов при расчете норматива текущей ликвидности банка Н3, увеличивая его фактическое значение.

При расчете нормативов Н26, Н27 краткосрочной ликвидности банковской группы / кредитной организации системно значимыми банками ИЦБ ДОМ.РФ включаются в ВЛА 2-А, увеличивая фактическое значение нормативов.

Схема 9. Влияния ИЦБ ДОМ. РФ на обязательные нормативы кредитных организаций.

Ипотечные ценные бумаги

Ипотечные ценные бумаги (ИЦБ) — облигации с ипотечным покрытием, выпускаемые в соответствии с Федеральным законом от 11.11.2003 № 152-ФЗ «Об ипотечных ценных бумагах» (Закон об ИЦБ), исполнение обязательств по которым обеспечивается залогом ипотечного покрытия. Исполнение обязательств по облигациям с ипотечным покрытием обеспечивается залогом ипотечного покрытия с момента возникновения прав на такие облигации у их первого владельца. Облигация с ипотечным покрытием предоставляет ее владельцу все права, возникающие из залога ипотечного покрытия.

Учет и хранение имущества, составляющего ипотечное покрытие, контроль за распоряжением этим имуществом осуществляются специализированным депозитарием.

Типы ипотечных ценных бумаг

Ипотечные ценные бумаги, допущенные к торгам на Московской Бирже:

Уважаемые посетители сайта, чтобы отправить свое предложение или

задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях,

когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными

Советами примет меры по разработке и реализации соответствующих изменений.

Выпуск облигаций с ипотечным покрытием является одним из ключевых

направлений деятельности АО «ДОМ.РФ».

Выполняя свои функции как государственный институт развития, ДОМ.РФ способствует

формированию и развитию данного сегмента финансового рынка, разрабатывает новые

технологии и инструменты секьюритизации ипотечных активов, оказывает

методологическую поддержку участникам ипотечного рынка при выпуске ипотечных ценных

бумаг.

Прочие ипотечные агенты до 2016 года

ЗАО «Ипотечный агент АИЖК 2013-1»

ЗАО «Ипотечный агент АИЖК 2014-1»

ЗАО «Ипотечный агент АИЖК 2014-2»

ЗАО «Ипотечный агент АИЖК 2014-3»

Скопировать код для вставки

Согласие на обработку персональных данных

Я подтверждаю, что Оператор вправе давать поручения на обработку моих персональных данных ООО «ДОМ.РФ Центр сопровождения» (ИНН 3666240353, ОГРН 1193668037870, Воронежская обл., г. Воронеж, просп. Революции, д. 38, пом. 10), АО «Банк ДОМ.РФ» (ИНН 7725038124, ОГРН 1037739527077, г. Москва, ул. Воздвиженка, д. 10) в целях, указанных в настоящем согласии.

В случае отказа от обработки персональных данных метрическими программами я проинформирован(а) о необходимости прекратить использование Сайта или отключить файлы «cookies» в настройках браузера.

Настоящее согласие действует в течение 1 года с момента его предоставления.

Я уведомлен(а), что могу отозвать настоящее согласие путем подачи письменного заявления в адрес Оператора посредством почтовой связи.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается).

Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Получить расчет на e-mail

Проверьте почту, которую указали

На сайте используются файлы cookie

Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ.РФ»

Каковы основные механизмы развития рынка ипотечного кредитования?

Ипотечные кредиты (займы) с учетом их специфики (большой объем денежных средств, долгий срок кредитования), как правило, могут выдавать только крупные финансовые организации. Это могло бы привести к существенному ограничению конкуренции и объемов выдачи ипотечных кредитов (займов). Поэтому для развития рынка ипотечного кредитования используются различные механизмы, которые позволяют мелким и средним по размеру активов банкам (и некредитным организациям) осуществлять выдачу ипотечных кредитов (займов).

В этой инструкции мы рассмотрим два механизма: уступку прав по ипотечному кредиту (займу) и секьюритизацию.

В 2020 году в России был поставлен рекорд по выдаче ипотеки — более 1,7 млн кредитов.

Что такое закладная, и как она связана с секьюритизацией?

Закладная — именная ценная бумага, подтверждающая право залога недвижимости, право кредитора на возврат суммы кредита и получение процентов по кредиту. Ее оформляет залогодатель (заемщик), а выдает первичному кредитору (займодавцу) орган регистрации прав (Росреестр) после государственной регистрации ипотеки.

Раньше закладная представляла собой исключительно бумажный документ, который хранился в депозитарии. Однако в 2018 году в силу вступили поправки к Федеральному закону об ипотеке N 102-ФЗ, и теперь закладная может быть оформлена и в электронном виде. В этом случае документ представляет собой электронный файл, который содержит сведения о залогодателе и заемщике, название, дату и место заключения кредитного договора, сумму ипотечного кредита и срок уплаты, название и описание приобретаемого в ипотеку имущества. Хотя электронные закладные пока применяются значительно реже бумажных, со временем этот вид документа станет более распространенным. Широкое распространение электронных закладных упростит и ускорит секьюритизацию, так как большая часть процессов будет автоматизирована, а передача информации от одного участника к другому станет безбумажной. Важно помнить, что обслуживание и погашение электронной закладной не отличается от обслуживания и погашения бумажного документа.

Совокупность кредитных договоров и закладных составляет портфель ипотечных кредитов, который является объектом секьюритизации.

Как правильно оформить закладную, можно узнать на сайте Госуслуг

Что такое передача прав по закладной?

Передача прав по кредитному договору — это сложный процесс. Чтобы его осуществить, требуется регистрация в Росреестре нового законного залогодержателя, анализ условий кредитного договора на наличие ограничений, и другие действия. Процесс купли-продажи закладной (как ценной бумаги) значительно проще, чем передача прав по кредиту, поэтому кредиторы заинтересованы в оформлении закладной. В итоге закладная позволяет ускорить развитие ипотечного рынка.

Передача прав по закладной — нормальный процесс жизни ценной бумаги. Этот процесс регламентируется статьей 48 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)», а также статьями 382 и 384 Гражданского кодекса РФ (ГК РФ). Закон гарантирует, что права и обязанности, принятые вами и вашим кредитором по ипотечному договору, будут обеспечены в 100% случаев в соответствии с законодательством.

При передаче прав по закладной кредитор (им может являться как банк, так и некредитная организация) заключает простую письменную сделку с лицом, которое приобретает права на закладную. При этом на закладной ставится отметка, в которой полностью указывается имя или наименование лица, которому переданы права на закладную. Согласно ст. 48 закона 102-ФЗ, кредитор вправе передать права на закладную любым третьим лицам.

Кредитор обязан проинформировать заемщика о передаче прав по закладной. Согласно ст. 385 ГК РФ, уведомление о переходе права заемщику может направить как первоначальный, так и новый кредитор (документ будет иметь силу в обоих случаях). При этом документ имеет силу и правовые последствия для заемщика с момента доставки сообщения заемщику или его представителю.

Важно помнить, что при передаче прав по закладной существенные условия договора для заемщика не меняются. Процентная ставка, сумма платежа, срок кредита и прочие условия остаются прежними, новый владелец закладной не может в одностороннем порядке изменить их. Единственное, что может измениться в результате уступки прав по закладной в некоторых случаях, — это реквизиты для оплаты. Информация об этом содержится в уведомлении от кредитора, поэтому внимательно прочитайте этот документ.

После совершения сделки купли-продажи закладной кредитор обязан обеспечить способ погашения вашего кредита. Даже если вашу закладную купил небольшой региональный банк с одним отделением, расположенным далеко от вашего города, он должен обеспечить условия, чтобы вы могли продолжать выплачивать ипотечный кредит (заем) так же, как и раньше, без дополнительных комиссий. Как правило, в этом случае банк старается договориться с почтой или платежным терминалом. Дополнительным способом может стать возможность перечисления средств через банк-партнер или по реквизитам.

Что такое секьюритизация?

Секьюритизация ипотечных кредитов (от англ. securities — «ценные бумаги») — это форма привлечения банком дополнительного финансирования за счёт выпуска ценных бумаг, обеспеченных активами — портфелем ипотечных кредитов. Эта деятельность регламентируется Федеральным законом «Об ипотечных ценных бумагах» от 11.11.2003 № 152-ФЗ (далее — Закон № 152-ФЗ), а также Федеральным законом от 8 июля 1999 года N 139-ФЗ «О рынке ценных бумаг». В ходе секьюритизации финансовые активы списываются с баланса банка, отделяются от остального имущества и уступаются специально созданному финансовому посреднику — компании специального назначения (ипотечному агенту). Далее ипотечный агент выпускает облигации, которые обеспечены указанными активами. Именно эти облигации реализуются на рынке капитала. При смене владельца облигаций не происходит смены владельца закладных.

Жилищные кредиты и займы генерируют стабильные денежные потоки (так как заемщики делают регулярные выплаты в течение длительного срока), поэтому секьюритизация может стать для банка надежным способом получить долгосрочные денежные ресурсы — а заодно инструментом развития ипотечного рынка. По сути, банк защищает себя от риска невозврата кредита, передавая его другой организации и возвращая часть денежных средств, которые можно снова пустить в оборот.

Секьюритизация может подразумевать продажу активов ипотечному агенту — специализированной организации, которая выпускает для финансирования сделки собственные ценные бумаги. Ипотечный агент — это организация, которая на коммерческой основе приобретает права требования по ипотечным кредитам и займам.

Деятельность ипотечных агентов не имеет ничего общего с деятельностью коллекторов (которые получают право требовать возврата кредита или займа вместо банка, который его выдал). Создание и правила работы ипотечного агента регламентированы Законом 152-ФЗ. Согласно этим правилам, ипотечному агенту запрещено заниматься иными видами деятельности, кроме оговорённых в законе, а ликвидация агента происходит только после того, как будут выполнены все его обязательства по облигациям, обеспеченным активами.

В декабре 2020 года ВТБ и ДОМ.РФ провели рекордный для российского рынка выпуск ипотечных ценных бумаг на 191,5 млрд рублей, вошедший в сотню крупнейших мировых сделок секьюритизации за прошлый год.

Как проходит ипотечная секьюритизация?

Основные участники сделки:

- банк-оригинатор, первоначальный владелец активов, хочет привлечь финансирование;

- ипотечный агент — покупатель закладных (кредитов) у банка-оригинатора и итоговый владелец закладных (кредитор), также выпускает ценные бумаги;

- инвестор — покупатель ценных бумаг.

На первом этапе оригинатор проводит оценку активов, определяет условия сделки и ее инфраструктуру. Для этого оригинатор распределяет уже выданные ипотечные кредиты на группы (пулы) по уровню риска. Чтобы определить уровень риска, проводится оценка вероятности выполнения всех обязательств заемщиком по кредиту. В дальнейшем ипотечный агент выпускает ценные бумаги (облигации) — а сформированные по итогам оценки пулы из кредитов становятся обеспечением этих ценных бумаг. «Досье» на каждого заемщика — то есть кредитный договор и закладную, и иные документы — банк-оригинатор при этом передает ипотечному агенту и в депозитарий. Основанием передачи служит заключенный между банком-оригинатором и ипотечным агентом договор купли-продажи закладных, таким образом ипотечный агент становится текущим владельцем закладной, то есть новым кредитором для заемщика.

Банки заинтересованы в секьюритизации как в способе привлечения денежных средств. При этом ипотечные ценные бумаги привлекательны для инвесторов тем, что обладают высокой надежностью, пониженным коэффициентом риска, а также предполагают льготное налогообложение. Кроме того, при определенных условиях их можно признавать для целей учета как базовый актив.

Сделки секьюритизации — сложный финансовый инструмент для рядового гражданина, но именно обычные заемщики становятся участниками таких сделок. Важно понимать, что несмотря на сложность процесса, существенных изменений для заемщиков не происходит. Основная информация о сделке отражена в Уведомлении, которое банк-оригинатор обязан направить заемщику в случае продажи его закладной.

В июне 2018 года Банк России представил доклад «Стимулирующее банковское регулирование», одним из главных тезисов которого стала необходимость развития секьюритизации в России. Основная цель такого развития — стимулировать долгосрочные инвестиции в стране. Регулятор предложил новый подход, который предполагает использование льготной оценки риска в отношении «простой, прозрачной и сопоставимой» секьюритизации. Коэффициенты рисков в таком случае могут снизиться до 10% или 15%, в зависимости от сделки. Тогда как в настоящее время эти показатели могут достигать от 100% до 1250%.

Что такое сервисный агент и зачем он нужен?

Сервисный агент — это организация, которая осуществляет консультирование и клиентское обслуживание заемщиков, включая организацию сбора платежей в счет погашения задолженности, урегулирование проблемного долга на всех этапах существования задолженности, предоставление справок, уведомлений, а также выдачу закладной после полного погашения обязательств по кредитному договору. Сервисный агент может быть как кредитной, так и некредитной организацией. Как правило, функции сервисного агента выполняет кредитор — банк или некредитная организация, где заемщик взял ипотечный кредит или заем.

Но также возможны случаи, когда кредитор привлекает третье лицо для выполнения функций обслуживания кредитов, заключая договор. Это третье лицо и становится сервисным агентом.

В соответствии с законодательством предметом деятельности ипотечного агента может быть только приобретение требований по кредитам (займам), обеспеченным ипотекой, а также выпуск ценных бумаг — облигаций, поэтому для обслуживания кредитов Ипотечный агент привлекает сервисного агента. Так как первоначальный кредитор (например, банк, выдавший ипотечный кредит/заем) лучше знает своего заёмщика и заёмщику привычнее работать с уже знакомой организацией, то в большинстве случаев сервисным агентом при секьюритизации остаётся первоначальный кредитор. В этом случае банковские реквизиты не меняются, и совершать платежи, а также получать все справки и консультации вы продолжите получать там же, где и раньше.

Если сервисный агент или банковские реквизиты всё же меняются, эта информация указывается в Уведомлении, направленном заемщику.

Нужно ли мне как заемщику следить за процессом секьюритизации?

Это не обязательно: на условия кредитного договора и график выплат процесс никак не влияет. Если вы получили уведомление о передаче прав по закладной, по вопросам обслуживания и погашения вашего кредита необходимо обращаться к сервисному агенту по сопровождению вашего кредита.

Важно помнить, что секьюритизация — законный и регулируемый вид деятельности, поэтому поводов для беспокойства о том, как он повлияет на ваш ипотечный кредит, нет. Все действия по оценке рисков банк или привлеченные аудиторы обязаны совершать, соблюдая российское законодательство о защите персональных данных и банковской тайны. Сейчас процесс оценки рисков во многих кредитных организациях автоматизирован, что сводит на нет вероятность утечки конфиденциальной информации.

Что такое ипотечные облигации?

Для многих банков ипотека – один из основных активов, обладающий высоким качеством и стабильностью доходов: платежи от заемщиков поступают небольшими суммами по фиксированной ставке в течение длительного срока. Это очень удобно для заёмщиков, однако мотивирует банки совершенствовать систему управления своим балансом (активами и пассивами) для обеспечения его ликвидности Ликвидность — это способность компании формировать достаточный объем средств для исполнения своих обязательств, в том числе за счет использования своих активов (например, через их продажу). , а также систему управления процентными рисками (из-за разницы между доходностью активов и стоимостью обязательств).

Один из самых эффективных способов управления рисками баланса и процентных ставок для банка – это секьюритизация (от англ. securities – «ценные бумаги») – процедура, в результате которой любой актив может быть преобразован в ценную бумагу. В нашем случае это будет означать выпуск долговых ценных бумаг (ипотечных облигаций) под конкретный набор ипотечных кредитов (ипотечный портфель).

То есть, ипотечные облигации (облигации с ипотечным покрытием, ипотечные ценные бумаги, ИЦБ) — это такие облигации, по которым выплаты инвесторам идут не из денежных средств компании-эмитента (см. 3), а только из поступлений по тем ипотечным кредитам (платежей заемщиков), которыми обеспечен каждый конкретный выпуск ипотечных облигаций.

Зачем секьюритизировать ипотечные кредиты?

Секьюритизация позволяет банкам получить высоколиквидные ценные бумаги вместо неликвидных ипотечных кредитов. Так, банки могут:

- продать выпуск облигаций инвесторам и таким образом рефинансировать ипотечный портфель (получить средства «вперед»)

- сохранить облигации у себя и использовать ИЦБ в качестве залога для привлечения краткосрочной ликвидности с финансового рынкаНапример, через сделки РЕПО банк на определенный срок получает средства в объеме равном стоимости портфеля ИЦБ, продав его другой стороне по сделке с обязательством выкупить ИЦБ обратно в конце срока, когда у него уже будет достаточно средств, чтобы сделать это.Полученные как в первом, так и во втором случаях средства банк может направлять на выдачу новых ипотечных кредитов.

В чем особенности ипотечных облигаций?

Эмитентом ипотечных ценных бумаг является ипотечный агент — специальная компания, созданная исключительно для того, чтобы приобретать у банков ипотечные портфели и выпускать облигации только под эти портфели. Ипотечные портфели генерируют денежный поток от обслуживания ипотечных кредитов, за счет которого эмитент и исполняет свои обязательства перед инвесторами.

Главной особенностью ипотечных облигаций является структура выплат, которая повторяет платежи населения по ипотечным кредитам. В каждую дату выплат инвесторы регулярно получают не только купонный доход, но и часть номинала облигаций в результате плановых и досрочных погашений по ипотечным кредитам. Такая структура погашения номинала называется амортизационной: она позволяет инвесторам быстрее вернуть первоначальную сумму вложений и реинвестировать полученные выплаты.

Какие же преимущества ипотечных облигаций перед другими ценными бумагами?

Ипотечные облигации обладают привлекательным для инвестора соотношением риска и доходности. С одной стороны, за счет высокого качества ипотечного рынка в России и особой «защитной» структуры сделок секьюритизации, ИЦБ характеризуются надежностью, сопоставимой с ОФЗ. С другой стороны, обеспечивают повышенную доходность.

Ипотечные облигации ДОМ

В настоящий момент 95% рынка ипотечной секьюритизации в России приходится на ИЦБ ДОМ.РФ – ипотечные облигации с поручительством ДОМ.РФ, который является единым институтом развития в жилищной сфере России (на 100% акций принадлежит государству) и занимается развитием рынка ипотечных ценных бумаг.

По состоянию на 31 декабря 2022 года в обращении находится 54 выпуска ИЦБ ДОМ.РФ общим объемом 1 075 млрд рублей.

ИЦБ ДОМ.РФ характеризуются высочайшей надежностью и кредитоспособностью, поскольку, помимо поручительства (специальной гарантии исполнения обязательств) от государственного института развития (кредитный рейтинг ДОМ.РФ на наивысшем уровне ААА), механизм секьюритизации ДОМ.РФ построен на четкой системе отбора и глубокой проверке наиболее первоклассных ипотечных портфелей. Кроме того, ИЦБ ДОМ.РФ обладают высокой ликвидностью (их можно без труда продать и купить) за счет широкой базы инвесторов, совершенствования рыночной инфраструктуры со стороны ДОМ.РФ и тесного взаимодействия со всеми участниками рынка.

Термины, которые вам стоит знать

Ликвидность компании — это способность компании формировать достаточный объем средств для исполнения своих обязательств, в том числе за счет использования своих активов (например, через их продажу).