Акция, облигация, вексель, чек, депозитный (сберегательный) сертификат, опцион, фьючерс, коносамент и др.

Акция – ценная бумага, выпускаемая АО (корпорациями), удостоверяющая внесение средств на цели развития предприятия и дающая владельцам определенные права.

Облигация – ценная бумага, которая закрепляет право ее держателя на получение от эмитента в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости, это долговое обязательство.

Вексель – ценная бумага, определяющая отношения займа.

Сберегательный сертификат — это письменное свидетельство кредитного учреждения о депонировании на определенный срок денежных средств вкладчика, а именно физического лица, с безусловным обязательством возврата вклада с установленным процентом.

Депозитный сертификат — также удостоверяет аналогичное право вкладчика, в роли которого выступает юридическая организация.

Ценной бумагой является чек, используемый как платежное средство. Чек — это письменное распоряжение чекодателя организации — плательщику выплатить чекодержателю указанную сумму денег.

К ценным бумагам относится коносамент, выражающий право собственности на конкретный товар в процессе морской перевозки. Коносамент выдается после получения товара перевозчиком грузоотправителю с указанием грузополучателя.

Закладные (ипотечные ценные бумаги) — ценные бумаги, оформляющие отношения залога. Закладные удостоверяют право на получение денежных обязательств, обеспеченных ипотекой имущества. В закладной обязательно должен указываться кредитный или иной договор, исполнение которого обеспечивается ипотекой.Производные ценные бумаги — ценные бумаги, удостоверяющие право владельцев на приобретение (продажу) ценных бумаг, эмитированных третьими лицами (базовый актив) в сроки и на условиях, указанных в сертификате и решении о выпуске данных производных ценных бумаг.Государственные ценные бумаги – это бумаги, которые выпускаются и обеспечиваются государством и используются для покрытия бюджетных дефицитов, регулирования денежного обращения и ликвидности в банковской системе, инвестиционных и иных целей. Профессиональные посредники на рынке ценных бумаг. Большинство сделок с ценными бумагами заключается при участии профессиональных участников рынка — брокеров и дилеров. Брокеры совершают сделки в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии. При совершении сделок брокер действует от своего имени за счет и по поручению клиента. В отличие от брокеров дилеры совершают сделки от своего имени и за свой счет. Профессиональные участники рынка ценных бумаг — банки и инвестиционные компании могут совмещать брокерскую и дилерскую деятельности.

14.Кредит: сущность и необходимость. Формы и виды кредита.Кредитная система.Кредит как экономическая категория выражает экономические отношения между кредитором и заемщиком, возникающие в процессе передачи денег или материальных ценностей одними участниками договора займа другим на условиях возврата.

Основными условиями существования кредита можно назвать следующие.

1. Несовпадение во времени индивидуальных кругооборотов и оборотов производственных фондов отдельных товаропроизводителей.

2. Кредитор и заемщик должны быть юридически самостоятельными организациями, что обеспечивает экономическую ответственность сторон в процессе кредитных отношений.

3. Кредитор и заемщик должны быть заинтересованы в кредитных отношениях.

Кредит выполняет следующие три основные функции:

распределительную заключается в распределении на возвратной основе денежных средств.; эмиссионную процессе кредитования создаются платежные средства, т.е. в оборот наряду с деньгами в наличной форме входят также деньги в безналичной форме, действие данной функции проявляется и тогда, когда на основе замещения наличных денег происходят безналичные расчеты.

; контрольную состоит в осуществлении контроля за эффективностью деятельности экономических субъектов.

Принципами кредитования являются: возвратность, срочность, дифференцированность означает, что коммерческие банки не должны одинаково подходить к решению вопроса о выдаче претендующим на получение кредита клиентам. Банки стремятся предоставлять кредит лишь тем клиентам, которые в состоянии его своевременно вернуть., обеспеченность ссуд и платность. Коммерческий кредит предоставляется в товарной форме продавцами товаров их покупателям в виде рассрочки платежа за проданные товары или предоставленные услуги. Коммерческий кредит применяется с целью ускорить реализацию товаров и оформляется в виде долгового обязательства — векселя, оплачиваемого через коммерческий банк . Банковский кредит предоставляется в виде денежных ссуд коммерческими банками. Потребительский кредит предоставляется, как правило, торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа Ипотечный кредит выдается на приобретение или строительство жилья либо покупку земли. Межбанковский кредит предоставляется банками друг другу, когда у одних банков возникают свободные ресурсы, а у других их недостает.

Международный кредит охватывает экономические отношения между государством и международными экономическими организациями.

В процессе управления государственным кредитом решаются следующие задачи: минимизация стоимости долга для заемщика; недопущение переполнения рынка заемными обязательствами государства и резкого колебания их курса; эффективное использование мобилизованных средств и контроль за их целевым использованием; обеспечение своевременного возврата кредита; максимальное решение задач, определенных финансовой политикой

Специфика категории государственного кредита определяет и особенности оперативного управления им. Обычно оно возлагается на Минфин и ЦБ.

1. по основным группам заемщиков. Кредит может быть выдан хозяйству, населению, государственным органам власти.

2. от срочности кредитования. При такой классификации выделяют краткосрочные, среднесрочные и долгосрочные ссуды.

3. По обеспечению — необеспеченные (бланковые) кредиты и обеспеченные, которые, свою очередь, по характеру обеспечения подразделяются на залоговые, гарантированные и застрахованные.

4. По способу выдачи банковские ссуды разграничиваются на ссуды компенсационные и платежные.

5. По методам погашения различают банковские ссуды, погашаемые в рассрочку (частями, долями), и ссуды, погашаемые единовременно, на определенную дату.

. в зависимости от платности его использования. Здесь выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер % ставки, установленной за пользование ссудой.

Характеристика кредитной системы Кр-е подразумевают две ее стороны. Прежде всего, этогда речь идет о кред системе, то обычно о совокупность кред отношений, форм и методов кредитования. Кроме того, это совокупность банков, других кредитно-фин институтов, аккумулирующих свободные ден средства и предоставляющие их в ссуду. Считают, что кред система — понятие более широкое и емкое по сравнению с банковской системой, поскольку последняя включает лишь совокупность действующих в стране банков. Кредитная же система, помимо банков, являющихся, естественно, ее ведущим звеном, включает банковский, потребит, коммерч, гос, международный кредиты со своими формами отношений и методами кредитования. Таким образом, кредитная система включает Банк России, банки, филиалы и представительства иностранных банков, небанковские кредитные организации, союзы и ассоциации кредитных организаций, банковские группы и холдинги.

Новая структура кредитной системы России стала в большей степени отражать потребности рыночного хозяйства, она строится на тех же принципах, что и в странах с развитой рыночной экономикой, все больше приспосабливается к процессу проводимых экономических реформ. В то же время процесс становления новой кредитной системы пока развивается сложно и противоречиво, он выявил определенные недостатку по всех ее звеньях.

Правовой статус ЦБ РФ, его права и обязанности определены ФЗ «О Центральном банке Российской Федерации (Банке России)» в ре ФЗ от 26.04.95 г. № 65-ФЗ с последующими изменениями и дополнениями. Банк России является юр лицом, однако не регистрируется в налоговых органах. Как юр лицо он осуществляет свои расходы за счет собственных доходов, но получение прибыли не является целью его деятельности. Банк России самостоятельно выполняет свои функции и в текущей деятельности независим от органов государственного управления экономикой, однако подотчетен законодательным и исполнительным органам гос. власти.

ЦБ явл главным банком гос-ва и признается единственным на территории страны органом денежно-кредитного и валютного регулирования экономики. Основными целями ЦБ РФ являются: защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы России, обеспечение эффективного и бесперебойного функционирования системы расчетов.

Основные инструменты реализации денежно-кредитной политики ЦБ приведены ниже.

1. Процентные ставки по операциям Банка России. Закон предусматривает, что банк может устанавливать одну или несколько % ставок по различным видам операций или проводить процентную политику без фиксации процентных ставок. Причем процентные ставки Банка России представляют собой миним ставки, по которым он осуществляет свои операции. К таким операциям относятся выдаваемые кредиты или депозитная политика.

2. Нормативы обязательных резервов, депонируемых в Банке России кредитными учреждениями и коммерческими банками (резервные требования). Посредством изменения норматива резервных средств банк регулирует объем выдаваемых коммерческими банками кредитов и возможности осуществления ими депозитной эмиссии.

3.Операции на открытом рынке, под которыми понимается купля-продажа ЦБ казначейских векселей, государственных облигаций и других государственных ценных бумаг. Это наиболее гибкий метод регулирования кредитных вложений и ликвидности коммерческих банков, так как оказывает прямое воздействие на объем свободных ресурсов, имеющихся у коммерческих банков. 4.Рефинансирование банков, т. е. кредитование Банком России других банков, когда последние испытывают финансовые трудности. Иными словами, Банк России выступает кредитором последней инстанции или банком банков.

5. Валютное регулирование, т. е. купля-продажа ЦБ иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарные спрос и предложение денег.

6. Прямые количественные ограничения, под которыми понимается установление лимитов на рефинансирование банков, проведение кредитными организациями отдельных банковских позиций. Причем ЦБ вправе применять прямые количественные ограничения в исключительных случаях с целью проведения единой государственной денежно-кредитной политики только после консультаций с Правительством РФ. Все перечисленные выше инструменты и методы денежно-кредитного регулирования экономики должны служить базой основных направлений денежно-кредитной политики ЦБ, которые представляются ежегодно не позднее 1 декабря в Государственную Думу. Кредитование — одно из важнейших направлений деятельности банка. На нем основываются активные операции банка. Кредитование заемщиков осуществляется в различных формах; в зависимости от обеспечения кредит предоставляется на различные сроки; одинаковым для всех кредитных операций остаются основные принципы кредитования, как общие, так и специфические, где первые учитывают воздействие внешних факторов на деятельность и поведение хозяйствующих субъектов, а вторые — способность заемщика в срок и с уплатой установленного процента погасить свои обязательства.

Кредитование как отрасль деятельности банков получило довольно широкое распространение. Так, в России, как и во многих странах, банковские системы включают в себя институты, специализирующиеся на кредитах определенных видов или форм. Существует также градация по типам заемщиков.

Оформление кредитной сделки сопровождается заключением кредитного договора, условия которого дифференцируются в каждом конкретном случае, чаще от источников обеспечения возврата ссуды. В договоре определяются порядок погашения ссуды, сроки уплаты процентов и возврата кредита, возможность пролонгации и пр.

После достижения согласованности по условиям заключения кредитной сделки клиенту открывают ссудный счет в банке, причем счет может быть либо простым, либо специальным или, если заемщик физическое лицо, производится выдача наличных средств.

Далее, банковское учреждение с момента выдачи или перечисления финансовых ресурсов до полного погашения кредита (имеются в виду возврат основной суммы долга и уплата причитающихся процентов) находится в постоянном контакте с клиентом: анализируются финансовые и экономические условия деятельности, осуществляется мониторинг по факту использования средств на привлекаемые нужды, формированию и использованию прибыли, взаимоотношений с другими кредиторами и дебиторами. Ежеквартально (а иногда и ежемесячно) банк получает от заемщика отчет о выполнении условий кредитного договора.

Операции ЦБ:1.Активные 1.1.Операции с государственными ценными бумагами. 1.2.Вложения в золото-валютные ценности. 1.3.Операции с кассовой наличностью. 1.4.Ссудные операции – это операции по предоставлению кредитов коммерческим банкам. 1.5.Переучетные операции по ценным бумагам коммерческих банков.

2.Пассивные 2.1.Эмиссия денежных знаков 2.2.Формирование резервов коммерческих банков 2.3.Операции по корреспондентским счетам коммерческих банков, по счетам правительственных структур и организаций. 2.4.Операции с фондами и резервами ЦБ.

Существует 3 вида методов денежно-кредитного регулирования:

1)Административные – это прямые методы,: ограничения количественных и качественных параметров деятельности банков (лимиты):

2)Экономические методы –. Инструментами экономических методов являются: налоговые; нормативные – главная Инструкция № 1 ЦБ от 1997 г.,

3)Корректирующие методы – связаны с поддержанием курса национальной валюты, ликвидности коммерческих банков. Эти инструменты осуществляются на открытых рынках – рынке ценных бумаг и рынке иностранной валюты.

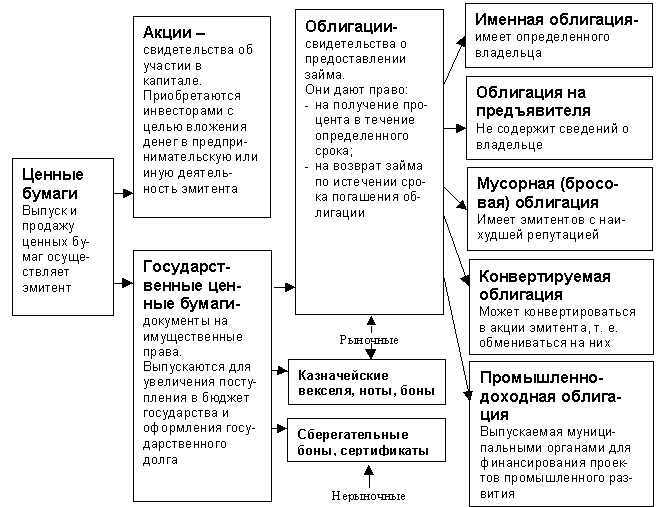

Основные виды ценных бумаг и их реквизиты

Ценная бумага

— документ,

удостоверяющий с соблюдением установленной

формы и обязательных реквизитов

имущественные права, осуществление или

передача которых возможны только при

его предъявлении (п.1 ст. 142 ГК РФ).

Видами ценных

бумаг являются:

государственная облигация, облигация,

вексель, чек, депозитный и сберегательный

сертификаты, банковская сберегательная

книжка на предъявителя, коносамент,

акция, приватизационные ценные бумаги

и другие документы, которые законами

о ценных бумагах или в установленном

ими порядке отнесены к числу ценных

бумаг (ст. 143 ГК РФ).

Рис. 1. Виды ценных

бумаг

В настоящее время

к числу ценных бумаг относятся также:

- простое и двойное

складское свидетельство. Двойное

складское свидетельство состоит из

двух частей – складского свидетельства

и залогового свидетельства (варранта),

которые могут быть отделены одно от

другого. Двойное складское свидетельство,

каждая из двух его частей и простое

складское свидетельство являются

ценными бумагами (ст. 912 ГК РФ); - жилищный сертификат

как особый вид облигаций (п.2 Положения

«О выпуске и обращении жилищных

сертификатов» Указа Президента РФ от

10 июня 1994 г. №1182); - закладная (п.2 ст.

13 Федерального закона от 16.07.98 № 102 –ФЗ

«Об ипотеке (залоге недвижимости))».

Складские

свидетельства, коносамент, чек являются

бездоходными ценными бумагами. Сберкнижка

на предъявителя, сберегательный

сертификат предназначены для работы

финансовых организаций с физическими

лицами.

Бланки ценных

бумаг являются

бланками строгой отчетности. К ним

предъявляются особые требования. Бланки

ценных бумаг (за исключением чеков) с

купонами должны иметь формат А4 + А4; F4

+ ½ А4; А5 + А5; А5 + ½ А5 . Косина полей,

дробление (разрывы линий) изображений

при печати не допускаются. Как тонкие,

так и широкие линии должны быть

однородными, печать наложенных друг на

друга многоцветных гильоширных элементов

должна выполняться с точной приводкой,

позволяющей пользователю идентифицировать

совмещение элементов, например

наложенные друг на друга круглые розетки

должны иметь единый центр. Оригиналы

гильоширных сеток должны иметь сложную

геометрию и характерный размер шага не

более 1-2 мм. Лицевой фон должен состоять

из комбинаций двухцветных фрагментов,

а рисунки должны занимать не более 30%

площади лицевого фона. Оборотный фон

может состоять из однокрасочной сетки.

Композиция ценных бумаг может быть

оригинальной и нейтральной (типовой),

но в композицию должен быть включен

микротекст. Бумага должна иметь

двухтоновый (просветно — затененный)

индивидуальный водяной знак и содержать

не менее 30 – 50% хлопкового или льняного

волокна. Серийный номер ценной бумаги

должен быть отпечатан высокой печатью.

Реквизиты бланков ценных бумаг должны

печатать типографским способом (дата

и номер регистрации, номер выпуска,

размер уставного фонда и т.п.). Технические

требования и условия изготовления

бланков ценных бумаг отражены в приложении

№3 к приказу Минфина РФ от 7 февраля

2003г. № 14 н и приказе Минфина РФ от 11

августа 2005г. № 104 н.

Обязательные

реквизиты ценных бумаг устанавливаются

законодательством применительно к

каждому конкретному виду ценных бумаг.

Отсутствие в ценной бумаге хотя бы

одного из обязательных реквизитов или

ее несоответствие установленной форме

влечет ее ничтожность.

Реквизиты можно

разделить на две группы: экономические

(отражают экономическое содержание

ценной бумаги) и технические (реквизиты

обращения).

К техническим

реквизитам относятся: порядковые номера,

адреса, подписи, печати, наименование

организаций, обслуживающих реализацию

прав владельцев ценной бумаги и т.п.

К экономическим

реквизитам относятся: форма существования

или физический вид ценной бумаги, срок

существования (период, в течение которого

данная ценная бумага существует или

совершает свой кругооборот), принадлежность

(т.е. порядок фиксации права собственности

владельца ценной бумаги), обязанное

лицо (юридическое или физическое лицо,

которое несет обязательства по ценной

бумаге перед ее владельцем), номинал

или денежная оценка нарицательной

стоимости ценной бумаги (цена, присвоенная

ценной бумаге при ее обмене на

действительный капитал в начале или в

конце кругооборота), предоставляемые

права, т.е. основания, которые позволяют

владельцу ценной бумаги получать

имущественные выгоды при обладании ею.

Ценные бумаги становятся таковыми

вследствие права, заключающегося в

документе. Бумага сама по себе не имеет

ценности (не считая, понятно, материала);

делается же ценной лишь благодаря тому

праву, выражением которого она является.

Следовательно, сущность ценных бумаг

заключается в той связи, которая

существует между данным правом и

документом.

Ценная бумага дает

ее владельцу две группы прав:

а) права, вытекающие

из капиталистической сути ценной бумаги:

- право на возврат

номинала (в денежной или товарной

форме); - право получения

начисляемого дохода; - право передачи

ее другому владельцу.

б) дополнительные

права, вытекающие из условий экономической

конкуренции:

- права в области

управления и контроля за деятельностью

обязанного по ценной бумаге лица; - права обмена на

другие ценные бумаги; - права преимущественного

и (или) льготного приобретения новых

ценных бумаг; - права досрочного

изъятия из обращения; - права на

дополнительную информацию и т.п.

Восстановление

прав по утраченным ценным бумагам на

предъявителя и ордерным ценным бумагам

производится судом в порядке,

предусмотренном процессуальным

законодательством.

По видам выпуска

— на эмиссионные и не эмиссионные;

По носителям —

на

документарные и бездокументарные;

По эмитентам —

государственные, корпоративные,

физических лиц;

По обращению на

организованном рынке ценных бумаг

(ОРЦБ) — обращающиеся и необращающиеся.

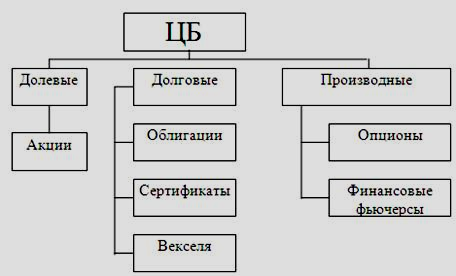

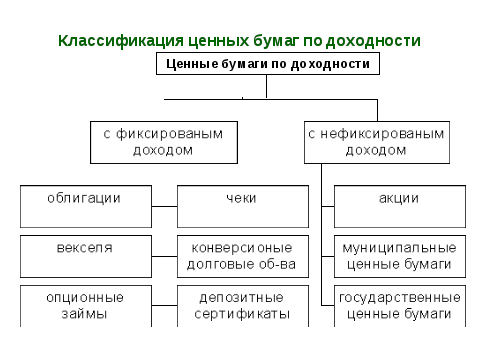

Ценные бумаги

можно разделить на бумаги с фиксированным

и нефиксированным доходом, государственные,

муниципальные, корпоративные и производные

ценные бумаги.

Рис. 3. Классификация

ценных бумаг по доходности

Есть и смешанные

формы. Ценные бумаги с фиксированным

доходом (их называют также долговыми

обязательствами) представлены облигациями,

депозитными сертификатами, чеками и

векселями. Ценные бумаги с

нефиксированным доходом – это, прежде

всего, акции.

К

смешанным

формам можно

отнести конверсионные долговые

обязательства и опционные займы, которые

обладают известным сходством с облигациями

и представляют собой переходную к акциям

форму ценной бумаги с фиксированным

доходом. Оба вида ценных бумаг имеют

твердо фиксированный процент, но в

отличие от обычных корпоративных

облигаций их покупка связана с возможностью

в дальнейшем приобретать акции.

Рис. 4. Классификация

ценных бумаг по эмитентам

Эмиссионная

ценная бумага

– любая ценная бумага, в том числе и

бездокументарная, которая характеризуется

следующими признаками:

- закрепляет

совокупность имущественных и

неимущественных прав, подлежащих

удостоверению, уступке и безусловному

осуществлению с соблюдением установленных

Федеральным законом формы и порядка; - имеет равные

объем, и сроки осуществления прав

внутри одного выпуска вне зависимости

от времени приобретения ценной бумаги.

Этим признакам

отвечают акции, облигации, жилищные

сертификаты.

В случаях,

определенных законом или в установленном

им порядке, лицо, получившее специальную

лицензию, может производить фиксацию

прав, закрепляемых именной или ордерной

ценной бумагой, в том числе в бездокументарной

форме (с помощью средств

электронно-вычислительной техники и

т.п.), когда обязательство эмитентов

выражено в виде записи на особом счете.

К такой форме фиксации прав применяются

правила, установленные для ценных бумаг,

если иное не вытекает из особенностей

фиксации.

Осуществление и

передача прав, удостоверенных такой

ценной бумагой, производятся путем

фиксации права в бездокументарной

форме в специальном реестре (обычном

или компьютеризированном) лицом,

получившим специальную лицензию

Федеральной службы по финансовым рынкам

(ФСФР). Это может быть депозитарий, тогда

регистрация прав осуществляется на

счете «депо», или специализированный

регистратор, тогда регистрация

осуществляется на лицевом счете в

системе ведения реестра владельцев

ценных бумаг.

Лицо, осуществившее

фиксацию права в бездокументарной

форме, обязано по требованию обладателя

права выдать ему документ, свидетельствующий

о закрепленном праве.

Права, удостоверяемые

путем указанной фиксации, порядок

официальной фиксации прав и правообладателей,

порядок документального подтверждения

записей и порядок совершения операций

с бездокументарными ценными бумагами

определяются законом или в установленном

им порядке.

Операции с

бездокументарными ценными бумагами

могут совершаться только при обращении

к лицу, которое официально совершает

записи прав. Передача, предоставление

и ограничение прав должны официально

фиксироваться этим лицом, которое несет

ответственность за сохранность

официальных записей, обеспечение их

конфиденциальности, предоставление

правильных данных о таких записях,

совершение официальных записей о

проведенных операциях.

Корпоративные

ценные бумаги

выпускают акционерные общества,

коммерческие банки, инвестиционные и

страховые компании (как резиденты, так

и нерезиденты).

Ценные бумаги

признаются обращающимися

на организованном рынке ценных бумаг

только при одновременном соблюдении

следующих условий:

1) если они допущены

к обращению хотя бы одним организатором

торговли, имеющим на это право в

соответствии с национальным

законодательством;

2) если информация

об их ценах (котировках) публикуется в

средствах массовой информации (в том

числе электронных) либо может быть

представлена организатором торговли

или иным уполномоченным лицом любому

заинтересованному лицу в течение трех

лет после даты совершения операций с

ценными бумагами;

3) если по ним

рассчитывается рыночная котировка,

когда это предусмотрено соответствующим

национальным законодательством.

Под национальным

законодательством понимается

законодательство того государства, на

территории которого осуществляется

обращение гражданско-правовых сделок,

влекущих переход права собственности

на ценные бумаги, в том числе и вне

организованного рынка ценных бумаг.

По экономической

значимости

ценные бумаги

подразделяются:

- Основные ценные

бумаги (акции, облигации); - Вспомогательные

ценные бумаги (векселя, банковские

ценные бумаги, чеки, товарораспорядительные

ценные бумаги, закладные, инвестиционные

паи и др.); - Производные ценные

бумаги (форвардные контракты, фьючерсы,

опционы, свопы).

Виды ценных бумаг.

В

силу ст. 143 ГК к

ценным бумагам относятся:

государственная облигация, облигация,

вексель, чек, депозитный и сберегательный

сертификаты, банковская сберегательная

книжка на предъявителя, коносамент,

акция, приватизационные ценные бумаги

и другие ценные бумаги, которые законами

о ценных бумагах или в установленном

ими порядке отнесены к числу таковых.

Как следует из приведенной нормы,

перечень видов ценных бумаг, предусмотренный

ГК, не является исчерпывающим.

1.Деньги

(ст.

140 ГК) признаются одним из объектов

гражданских прав, специфика которого

обусловлена, прежде всего, той экономической

функцией,которую они выполняют. В

гражданском обороте деньги выступают,

во-первых, в роли эквивалента стоимости

вещей в возмездных гражданско-правовых

обязательствах; в этом случае они

существуют в абстрактной форме.

Во-вторых,будучи средством расчетов

(средством платежа), деньги являются

средством исполнения денежных

обязательств. В-третьих, деньги могут

быть самостоятельным предметом

гражданско-правового обязательства

(например, договоров займа,кредита).

Как

объекты материального мира (вещи) деньги

существуют в виде денежных знаков:

бумажных (банкнот, банковских билетов)или

металлических (монет) — и являются

объектом права собственности. Выпуск

денег в обращение — монопольное право

Центрального банка РФ (Банка России),

предоставленное ему законом. Денежные

обязательства должны быть выражены в

рублях (п. 1ст. 317 ГК). Расчеты путем

непосредственной передачи денежных

знаков называются наличными. Другой

формой существования денег являются

денежные средства на счетах в банках и

иных кредитных учреждениях. В этом

случае деньги существуют не в вещественной

форме, а в виде записей на счетах, расчеты

производятся путем изменения указанных

записей и именуются безналичными.

Деньги

относятся к движимым, родовым, заменимым

и делимым вещам.

В

случаях, в порядке и на условиях,

предусмотренных законом или в установленном

им порядке, на территории Российской

Федерации может использоваться и

иностранная валюта (п. 2 ст. 140, п. 3ст. 317

ГК). Ее оборот регулируется, прежде

всего, ст. 82 ФЗ «О Центральном Банке РФ

(Банке России)», согласно которой

использование иностранной валюты в

качестве средства платежа допускается

только в случаях,предусмотренных

законом.

2.Ценные

бумаги. ГК

РФ содержит легальное определение

ценной бумаги. Ценной бумагой признается

документ, удостоверяющий с соблюдением

установленной формы и обязательных

реквизитов имущественные права,осуществление

или передача которых возможны только

при его предъявлении(ст. 142 ГК). Ценные

бумаги относятся к движимым, неделимым

вещам и могут являться либо родовыми,

либо индивидуально-определенными

вещами. Легальное определение ценной

бумаги, содержащееся в ст. 142 ГК, позволяет

выделить признаки такого объекта

гражданских прав.

Во-первых,

ценная бумага должна соответствовать

предусмотренным законом либо в

установленном им порядке требованиям

к ее форме и реквизитам.

Во-вторых,

в ценной бумаге должны быть указаны

удостоверяемые ею имущественные права,

реализовать которые сможет ее законный

владелец.

В-третьих,

закрепленные в ценной бумаге права

могут осуществляться или передаваться

другому лицу только при предъявлении

самой ценной бумаги. Таким образом,

права, удостоверенныеценной бумагой,

и сама бумага неразрывно связаны между

собой. Невозможно передать права,

удостоверенные ценной бумагой, без

передачи самой бумаги, как невозможно

и передать эти права частично.

В-четвертых,

признаком ценной бумаги является ее

публичная достоверность: должник обязан

произвести исполнение держателю ценной

бумаги, лишь убедившись, что она

соответствует установленным для нее

обязательным формальным признакам.

- Ценные

бумаги различаются в зависимости от

того, какого рода имущественное право

удостоверено ею. Денежные

ценные бумаги удостоверяют права

владельца на получение денежной суммы

(например, вексель, чек, облигация,

депозитный или сберегательный

сертификат). Товарные

ценные бумаги удостоверяют права на

товары и услуги (например, коносамент). - По

способу выпуска различаются эмиссионные

и неэмиссионные ценные бумаги.

Эмиссионными

являются ценные бумаги, выпускаемые в

массовом порядке (выпусками) для

обращения на организованном рынке

(акции, облигации). Эмиссионные ценные

бумаги одного выпуска удостоверяют

равный объем и сроки осуществления

удостоверенных ими прав. Неэмиссионные

ценные бумаги выпускаются по мере

необходимости и удостоверяют

индивидуальный объем прав (векселя,

чеки, коносаменты, складские свидетельства

и др.). - По

способу определения управомоченного

лица различаются предъявительские,

именные и ордерные ценные бумаги (п. 1

ст. 145 ГК). Права, удостоверенные

предъявительской

ценной бумагой, принадлежат лицу,

которое ее предъявит, а субъект, обязанный

по ценной бумаге, должен исполнить

предусмотренное ею обязательство лицу,

предъявившему бумагу, — держателю. Имя

(наименование) управомоченного лица в

бумаге не указывается. Для передачи

другому лицу прав, удостоверенных

предъявительской ценной бумагой,

достаточно простого вручения бумаги

этому лицу (п. 1 ст. 146 ГК). Предъявительские

ценные бумаги могут быть выпущены в

форме государственной облигации,

банковской сберегательной книжки на

предъявителя, векселя.

Именная

ценная бумага удостоверяет принадлежность

указанных в ней прав лицу, которое прямо

названо в такой бумаге.Исполнение по

ней должник осуществляет этому лицу.

Права, удостоверенные именной ценной

бумагой, могут передаваться указанным

в бумаге лицом иным субъектам, но только

в порядке, установленном для уступки

требований (цессии),что снижает степень

оборотоспособности именных ценных

бумаг по сравнению с предъявительскими.

Именные ценные бумаги могут выпускаться

в виде чека, акции,облигации, сберегательного

сертификата, коносамента и др.

Права

по ордернойценной

бумаге могут принадлежать лицу, названному

в ценной бумаге (первый владелец), либо

лицу, назначенному его распоряжением

(ордером, приказом).Обязанное по ценной

бумаге лицо должно осуществить исполнение

поименованному в ценной бумаге лицу

либо иному указанному им субъекту. Права

по ордерной ценной бумаге передаются

в упрощенном (по сравнению с именной

бумагой)порядке — путем совершения

лицом, передающим права на самой ценной

бумаге передаточной надписи — индоссамента

(п. 3 ст. 146 ГК) (от итал. «in dosso» — «на

обороте»).

В

силу ст. 143 ГК к

ценным бумагам относятся:

государственная облигация, облигация,вексель,

чек, депозитный и сберегательный

сертификаты, банковская сберегательная

книжка на предъявителя, коносамент,

акция, приватизационные ценные бумаги

и другие ценные бумаги, которые законами

о ценных бумагах или в установленном

ими порядке отнесены к числу таковых.

Как следует из приведенной нормы,

перечень видов ценных бумаг, предусмотренный

ГК, не является исчерпывающим.

- Облигацией

признается ценная бумага, удостоверяющая

право ее держателя на получение от

лица, выпустившего облигацию, в

предусмотренный ею срок номинальной

стоимости облигации или иного

имущественного эквивалента. Облигация

предоставляет ее держателю также право

на получение фиксированного в ней

процента от номинальной стоимости

облигации либо иные имущественные

права (ст. 816 ГК). Облигация выпускается

для привлечения дополнительных

финансовых средств и удостоверяет

наличие между лицом, выдавшим облигацию,

и ее держателем отношений по предоставлению

займа. В зависимости от эмитента

существуют государственные облигации,

к числу которых относятся облигации

Российской Федерации и облигации

субъектов РФ. Помимо этого выделяют

муниципальные облигации, а также

облигации юридических лиц. - Векселем

является ценная бумага, удостоверяющая

простое и ничем не обусловленное

обязательство векселедателя (простой

вексель) либо иного указанного в векселе

плательщика (переводной вексель)

выплатить по наступлении предусмотренного

векселем срока определенную сумму

векселедержателю (ч. 1 ст. 815 ГК). - Чеком

признается ценная бумага, содержащая

ничем не обусловленное письменное

распоряжение чекодателя банку уплатить

держателю чека указанную в нем сумму.

Обращение чеков регулируется нормами

ст. 877-885 ГК и банковскими правилами. - Депозитным

или сберегательным сертификатом

является ценная бумага, представляющая

собой письменное свидетельство банка

о вкладе денежных средств, удостоверяющее

право владельца на получение по истечении

установленного срока суммы вклада и

обусловленных в сертификате процентов

по ней в любом учреждении данного банка

(ст. 844 ГК). Депозитный сертификат выдается

вкладчику-организации, гражданам

выдаются сберегательные сертификаты.

Выдача сертификата удостоверяет

внесение вклада, и при его выдаче

считается соблюденной письменная форма

договора банковского вклада (п. 1 ст.

836 ГК). - Банковская

сберегательная книжка на предъявителя

удостоверяет внесение в банковское

учреждение денежной суммы и право ее

владельца на получение этой суммы в

соответствии с условиями вклада.

Оформление книжки удостоверяет внесение

вклада и является письменной формой

договора банковского вклада. - Коносаментом

признается выдаваемый перевозчиком

отправителю товарораспорядительный

документ, удостоверяющий право его

держателя распоряжаться указанным в

нем грузом и получить груз после

завершения перевозки. Эта ценная бумага

применяется при морских перевозках,

служит способом заключения договора.

Реквизиты и правила обращения коносаментов

регулируются Кодексом торгового

мореплавания РФ (ст. 142-149). - Акцией

признается ценная бумага, удостоверяющая

права ее держателя (акционера) на

получение части прибыли акционерного

общества в виде дивиденда, на участие

в управлении делами акционерного

общества и на часть имущества, оставшегося

после его ликвидации.

Ценные бумаги — это документы, оформленные по строго установленным образцам, которые свидетельствуют о праве собственности на определённую сумму денег или имущество. Сущность владения ценными бумагами заключается в том, что у владельца в данный момент сам капитал отсутствует, но владелец имеет все права на него, которые и зафиксированы в ценных бумагах.

Признаки ценных бумаг

- Документальность – это документ, который должен иметь реквизиты, установленные государством.

- Оборотоспособность, обращаемость на рынке – они можгу быть объектом купли-продажи.

- Доступность для гражданского оборота- то есть их можно не только купить – продать, но они могут быть объектом других гражданских отношений ( займа, дарения, обмена и др.)

- Стандартность содержания( стандартность участников, сроков, месс форм и т.д.)

- Серийность – выпускаются сериями

- Регулируемость и признание государством (должны быть признаны государством в качестве ценных бумаг)

- Ликвидность – возможность обмениваться на деньги.

- Риск – возможность потерь

- Обязательность исполнения – эмитент обязан исполнять свои обязательства.

Закон 1996 г « О рынке ценных бумаг». В нём отмечено, что ценные бумаги могут выпускать только банки, государство, юридические лица. В законе перечислены виды ценных бумаг:

- Государственные облигации;

- Облигации;

- Векселя;

- Чеки

- Депозитные и сберегательные сертификаты

- Коносамент

- Акции

- Приватизационные ценные бумаги и др.

Эмитент – организация, выпустившая ценные бумаги.

- Менее рисковая

- Приносит меньшую прибыль

- Подходит для долгосрочных вложений

- Удобна для диверсификации, то есть распределения денег в разные объекты для вложения ( « Не клади яйца в одну корзину»)

- Не даёт права собственности

- Вексель – письменное денежное обязательство должника о возврате денег

- Чек – письменное поручение чекодателя банку уплатить получателю указанную сумму ( чекодателем может быть любой, на кого владелец денег выписал чек).

- Банковский сертификат – свидетельство о денежном вкладе (для физических лиц- сберегательном, то есть сберегательная книжка для юридических лиц – депозитном) в банке, который обязан возврати деньги под проценты.

- Коносамент – документ на перевозку грузу, удостоверяющий его погрузку, перевозку и право на получение ( это своего рода накладная на груз)

- Закладная – удостоверяет право владельца в соответствии с ипотечным договором( залоге недвижимости)на получение денег или указанного имущества.

- Инвестиционный пай – удостоверяет долю владельца ценной бумаги в праве собственности на имущество, которое составляет паевой инвестиционный фонд.

- Варрант – выдаётся складом , подтверждает право собственности на товар, находящийся на складе.

Существует несколько групп видов ценных бумаг. Выделим наиболее важные.

По национальной принадлежности:

- национальные

- иностранные

По форме владения:

- предъявительские (не содержат имя владельца, просто могут передаваться от одно лица другому)

- именные (содержат имя владельца)

- ордерные ( возможность их передачи другому лицу при оформлении передаточной подписи)

По форме выпуска:

- эмиссионные ( выпускаются крупными партиями, все эти бумаги внутри партий идентичны)

- неэмиссионные ( выпускаются небольшими партиями или даже поштучно без государственной регистрации)

По виду эмитента (то есть того, кто выпустил эти ценные бумаги)

- государственные

- негосударственные (корпоративные)

По уровню риска:

- безрисковые ( риск практически отсутствует – краткосрочные, на 1-3 месяца)

- низкорисковые (государственные)

- среднерисковые ( корпоративные )

- высокорисковые (обычно акции)

По степени обращаемости:

- рыночные (свободно обращаются)

- нерыночные (могут возвращаться только эмитенту, не могут перепродаваться)

По форме привлечения капитала:

- долевые (отражают долю в капитале общества)

- долговые ( форма займа денег)

По виду номинала:

- с постоянным номиналом (имеет сою номинальную стоимость )

- с переменным номиналом ( номинал не указывается, он меняется, в зависимости от капитала общества)

По форме обслуживания:

- инвестиционные ( в них вкладываются деньги для получения дохода)

- неинвестиционные (обслуживают денежные расчёты на рынке — это вексель, коносамент, складские свидетельства)

Рынок ценных бумаг постоянно развивается, поэтому не исключено, что в скором времени появятся их новые виды .

Материал подготовила: Мельникова Вера Александровна

Если передать права на ценную бумагу другому человеку, включая ИП, или компании, это приведет к передаче всех прав, которые дает документ. Поэтому с бумагами передавать права на материальные и нематериальные ценности становится проще и быстрее.

Раньше все ценные бумаги были напечатаны на бумаге — отсюда возникло и определение ценных бумаг. Теперь они почти всегда выпускаются и торгуются в электронном виде.

Как отличить ценную бумагу

Есть три главных признака ценных бумаг:

- У нее есть стоимость.

- Закрепляет права на стандартный актив.

- Оформлена по требованиям, установленным законом.

Ценная бумага имеет стоимость. Это значит, что у бумаги есть денежный эквивалент. Часть бумаг свободно обращаются на рынке — их стоимость зависит от положения дел компаний, которые выпустили эти бумаги, и от экономики страны в целом. Если стоимость бумаг стабильна или плавно растет — в экономике все хорошо.

График из приложения Тинькофф Инвестиций. Стоимость акции компании «Абрау-Дюрсо» меняется в зависимости от рыночной ситуации

Ценная бумага закрепляет права на стандартный актив, например на долю конкретной компании или на деньги в определенной валюте. Внутри одного вида стандартные активы одинаковы между собой — одни 100 ₽ равны другим 100 ₽.

Если же в документе закреплены права на актив, который не относится к стандартным, то документ не будет ценной бумагой. Так, квартира — это актив. У нее есть цена, которая зависит от спроса. При этом любые две квартиры даже с одинаковой планировкой и ценой не будут считаться равными между собой — разный адрес, расположение в доме, разные трещины в потолке. Значит, квартиру нельзя назвать стандартным активом. Поэтому документ на право обладания квартирой — не ценная бумага.

Ценная бумага оформлена по требованиям, установленным законом. Ценную бумагу нельзя выпустить в свободной форме. Если в документе нет каких-то обязательных сведений, такая ценная бумага будет считаться недействительной.

Категории ценных бумаг

Есть около 15 классификаций ценных бумаг. Мы расскажем о двух ключевых.

По способу выпуска — эмиссионные и неэмиссионные. Для выпуска эмиссионных ценных бумаг нужно проводить эмиссию. Это выпуск большого количества бумаг по строгим правилам, например акций или облигаций. Эмиссию может проводить государство, банки или крупные компании.

Создание неэмиссионных ценных бумаг проходит проще. Их выпускают поштучно или небольшими партиями, для них не нужна государственная регистрация — в отличие от эмиссионных. К таким бумагам относится, например, вексель или чек. Создать неэмиссионную бумагу может обычный человек, ИП, компания или банк.

По сроку — срочные и бессрочные. К срочным относят бумаги с ограниченным сроком существования. В конце срока происходит указанное в бумаге событие — чаще всего это выплата денег. После этого действие ценной бумаги прекращается. В такие бумаги нельзя вложиться один раз и зарабатывать всю жизнь.

У бессрочных ценных бумаг нет даты окончания действия. Это значит, что такую ценную бумагу можно купить один раз и пользоваться ею всю жизнь. Например, акция компании бессрочна — человек будет владеть долей этой компании, пока не продаст ее или компания не ликвидируется.

Есть около 20 видов ценных бумаг. Мы рассмотрим семь самых популярных из них.

Акция — ценная бумага, которая подтверждает владение долей в компании — акционерном обществе. Акции дают право на получение дивидендов, то есть части прибыли организации, и участие в управлении компанией через собрания акционеров.

Облигация — это ценная бумага, которая обязывает того, кто ее выпустил, выплатить держателю облигации определенную сумму. Облигации выпускают компании, города, регионы или государства — так они занимают деньги.

Работает это так: например, человек покупает облигацию за 1000 ₽ под 8% годовых. 8% от 1000 ₽ — это 80 ₽. Компания обещает выплачивать ему по 40 ₽ каждые полгода на протяжении пяти лет. Эти выплаты называют купонами облигации. Через пять лет компания выкупает облигацию — возвращает инвестору его 1000 ₽. В итоге через пять лет у инвестора будет 1400 ₽.

Компания пять лет пользовалась деньгами, которые выручила за продажу облигаций. Все это время она выплачивала небольшие суммы за пользование деньгами — купоны, а на основную сумму смогла развивать бизнес. Теперь ей несложно вернуть деньги по облигациям, таким образом, она тоже в выигрыше.

График выплат купонов по облигации, выпущенной Ульяновской областью

Вексель — это форма договора займа. Он подтверждает, что тот, кто выдал вексель, должен заплатить деньги тому, кто предъявит этот вексель. Бумагу могут выдать компании, ИП и обычные люди.

Вексель может быть с конкретной датой погашения либо бессрочный. Чтобы получить деньги, нужно предъявить вексель тому, кто его выпустил, или тому, кто указан плательщиком в векселе.

Главное отличие векселя от облигации — отсутствие купонов. Вексель гасят одним платежом без периодических выплат.

Чек удостоверяет право человека или компании получить определенную сумму денег с банковского счета чекодателя. В отличие от векселя, чек нельзя передать другому лицу.

Закладные выпускает банк, который выдает ипотеку. Закладная подтверждает, что человек, который купил жилье в ипотеку, отдаст его банку, если не сможет выплатить долг. То есть заемщик закладывает свое жилье — отсюда и название бумаги. Например, если человек просрочит платежи на пять месяцев или более, банк имеет право продать квартиру, чтобы погасить свои расходы.

Пай подтверждает участие в паевом инвестиционном фонде — ПИФ — и фиксирует право на долю в его имуществе. Эти фонды управляют деньгами других людей или компаний. Управляющий ПИФом берет комиссию за работу, а участники — получают часть прибыли от инвестиций.

Коносамент подтверждает, что у отправителя груза есть договор с перевозчиком, а у получателя — право забрать груз. В бумаге есть информация о составе груза. Документ выписывает сам перевозчик. Коносамент используется в грузоперевозках, когда один из видов транспорта — морской или речной.

Где купить ценные бумаги

Неэмиссионные ценные бумаги — это своего рода договоры, поэтому получить их можно при сделке с контрагентом напрямую. Некоторые бумаги, например чеки, вексели, коносаменты, можно оформить за несколько минут. Для чеков нужны специальные бланки — чековая книжка, а для векселей и коносаментов — нет.

Зачем бизнесу ценные бумаги

Если разобраться в функциях ценных бумаг, они становятся удобным инструментом. Бумаги дают больше возможностей использования денег. Есть три варианта, как ценные бумаги могут пригодиться бизнесу.

Инвестиции. Любые компании и ИП могут использовать ценные бумаги для вложения свободных денег. Заработать можно на росте стоимости бумаг или на бонусах, например дивидендах по акциям или купонном доходе по облигациям.Такие вложения более рискованные, чем банковский вклад, зато потенциальный доход намного выше.

Средство платежа. Ценные бумаги используют как средство платежа или его страховку. Так можно отсрочить платеж, при этом гарантировать, что контрагент его получит.

Компания «Ручеек» должна заплатить компании «Березка» за поставку оборудования. Можно заплатить деньгами, но прямо сейчас у Ручейка их нет. Вместо этого Ручеек выписывает Березке вексель. Березка уверена, что она получит деньги, но позже. А Ручеек уже сейчас может пользоваться оборудованием.

Застраховать контракт можно независимой гарантией, которую раньше называли банковской.

Привлечение денег. Крупный бизнес может самостоятельно размещать ценные бумаги на бирже, чтобы не брать кредиты у банка. Например, компании могут выпускать акции, продавая часть компании обычным инвесторам и выручая за это деньги. Еще можно выпустить облигации и занять деньги у инвесторов, а не у банка.

Что важно запомнить

- Ценные бумаги подтверждают имущественные права их обладателя.

- Ценные бумаги можно продать. Права, указанные в них, перейдут к держателю вместе с самой бумагой.

- Одни ценные бумаги нужны для инвестиций, другие — для удобства и безопасности сделок.