Если вы хотите стать инвестором, но не знаете, во что выгодно вложить деньги, можете выбрать банковский сертификат. Это разновидность ценных бумаг, которая представляет собой аналог обычного вклада. Здесь тоже есть определенные сроки, а на сумму начисляют проценты. Расскажем подробнее, как работает сертификат и в чем его отличие от депозита.

Депозитный сертификат — ценная бумага, которая удостоверяет сумму внесённого в банк вклада юридического лица и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита (вклада) и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

Что такое банковский сертификат

Это ценная бумага, подтверждающая, что гражданин вложил средства в определенный банк. То есть любые финансовые операции будут проводиться только при предъявлении этого документа. Без него ни снять деньги, ни вернуть вложенное невозможно.

При открытии сертификата к нему “прикрепляются” основные характеристики:

- сумма вложения;

- срок действия ценной бумаги (максимум — 3 года);

- процентная ставка;

- номинал, это могут быть только рубли;

- вид документа.

То есть все те же параметры, что характерны для обычного вклада. Только периодичности выплаты процентов нет, они выдаются клиенту разово при погашении (возврате) сертификата.

Сберегательные банковские сертификаты — продукт для физических лиц. Юридические получают депозитные сертификаты.

Что такое банковский сертификат, какими они бывают, актуально ли вообще такое вложение средств. Самое главное — чем он отличается от вклада, какой инструмент инвестирования выбрать. Важная для вкладчиков информация — на Бробанк.ру.

ОписаниеПравить

Банковский сертификат, выданный одним из американских банков

Сберегательный и депозитный сертификаты являются именными документарными ценными бумагами, удостоверяющими факт внесения вкладчиком в банк суммы вклада на условиях, указанных в соответствующем сертификате, и право владельца такого сертификата на получение по истечении установленного сертификатом срока суммы вклада и обусловленных сертификатом процентов в банке, выдавшем сертификат.

Владельцем сберегательного сертификата может быть только физическое лицо, в том числе индивидуальный предприниматель.

Сумма вклада, внесение которой удостоверено сберегательным сертификатом, подлежит страхованию в соответствии с законом о страховании вкладов физических лиц.

Владельцем депозитного сертификата может быть только юридическое лицо.

Проценты по сберегательному или депозитному сертификату устанавливаются и выплачиваются на утвержденных банком условиях и в сроки, определенные сберегательным или депозитным сертификатом.

Банк вправе выдавать сберегательные и депозитные сертификаты, условия которых не предусматривают право владельца соответствующего сертификата на получение вклада по требованию, при этом такой сертификат должен содержать указание на отсутствие права вкладчика на досрочное получение вклада по требованию.

Если сберегательные и депозитные сертификаты предусматривают право владельца соответствующего сертификата на получение вклада по требованию, банком при досрочном предъявлении требования владельца соответствующего сертификата о выдаче денежных средств выплачиваются сумма вклада и проценты в размере, выплачиваемом по вкладам до востребования, если условиями соответствующего сертификата не установлен иной размер процентов.

Сберегательные или депозитные сертификаты могут выдаваться на условиях обездвижения (статья 148.1), в том числе обездвижения путем их хранения в выдавшем банке при условии, что такой банк в соответствии с законом вправе осуществлять хранение документарных ценных бумаг и (или) учет прав на ценные бумаги. В случае обездвижения такие сертификаты не выдаются на руки их владельцам, а права владельцев таких сертификатов закрепляются в одном сертификате, реквизиты которого устанавливаются Банком России.

Сертификат выдаётся путём взноса наличных денег или за счёт средств, хранящихся во вкладе. Определение понятия «сберегательный сертификат» содержится в главе 7 Гражданского кодекса Российской Федерации, а также в статьях 836 и 844.

Право выпуска данных ценных бумаг предоставлено только кредитным организациям (банкам) после регистрации условий их выпуска и обращения в Банке России (ЦБ РФ). В настоящее время порядок выпуска и обращения сберегательных сертификатов регламентируется Указаниями Банка России «О внесении изменений и дополнений в письмо Центрального банка России от 10 февраля 1992 года № 14-3-20 „О депозитных и сберегательных сертификатах банков“» от 31.08.1998 г. № 333-У (далее — Указание № 333-У).

Согласно закону «О страховании вкладов физических лиц в банках РФ», денежные средства, размещённые во вклады на предъявителя, в том числе удостоверенные предъявительским сберегательным сертификатом, не подлежат страхованию, даже если банк, выдавший сертификат, является участником системы страхования вкладов.

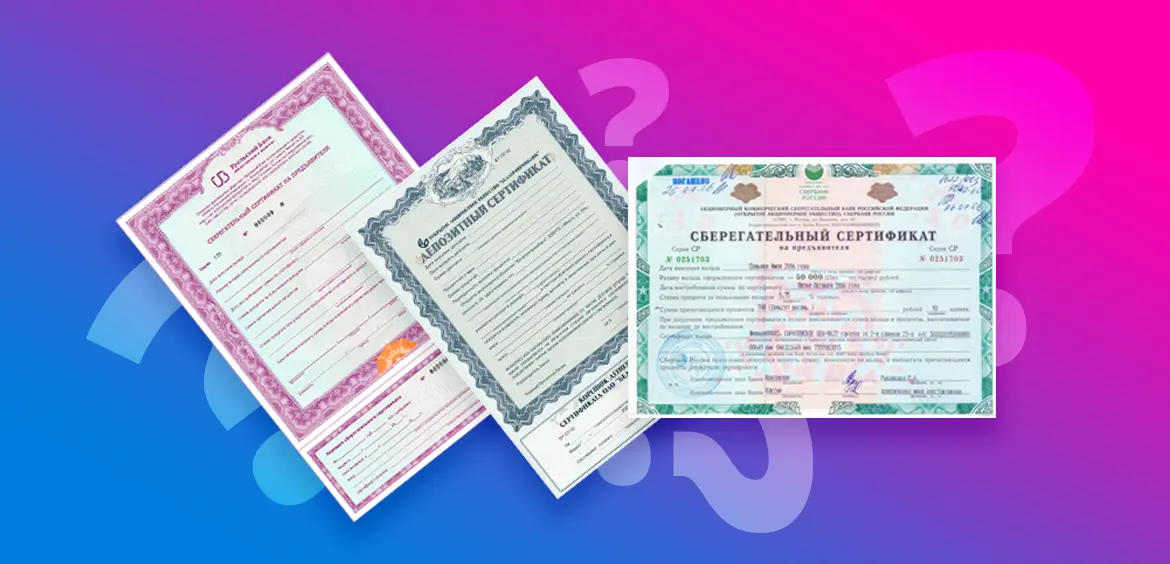

- Наименование «Сберегательный сертификат»;

- Причина выдачи;

- Дата и размер вклада;

- Безусловное обязательство банка вернуть сумму вклада;

- Дата востребования вклада;

- Ставка процента за пользование вкладом;

- Сумма причитающихся процентов;

- Название и адрес банка-эмитента и, если сертификат именной, бенефициара;

- Подписи двух лиц, уполномоченных банком на подписание обязательств, и печать банка.

Существует два типа банковских сертификатов — сберегательные и депозитные.

Банковский сертификат имеет фиксированную процентную ставку, которую кредитная организация не имеет права изменить в одностороннем порядке. Выплата процентов осуществляется одновременно с погашением сертификата при его предъявлении. При досрочном обналичивании сертификата банк выплачивает доход в соответствии с процентными ставками, установленными по вкладу до востребования.

Права по ценной бумаге могут уступаться одним лицом другому. По сертификату на предъявителя эта уступка осуществляется без переоформления — простым его вручением другому лицу. По именному сертификату — оформляется через цессию (Цессия – переуступка прав. Через цессию передаются права требования долга. Также цессией называется передача прав по ценным бумагам, в том числе облигациям).

Многие банки РФ в текущем году прекратили операции, связанные со сберегательными сертификатами. Это обусловлено законодательными поправками. Последние запрещают продажу ценных бумаг с опцией «на предъявителя». Такие документы в обязательном порядке должны быть именными (С 1 июня 2018 года вступили в силу поправки в Гражданский кодекс, которые исключают возможность реализации ценных бумаг на предъявителя. Теперь сберегательные сертификаты могут быть только именными и включаются в систему обязательного страхования вкладов. Держателями депозитных сертификатов могут быть только юридические лица, и такие сертификаты не застрахованы).

Сберегательный сертификат

Сберегательный сертификат – это ценная бумага, которая подтверждает сумму вклада, внесенного в банк физическим лицом, и права вкладчика (держателя сертификата) на получение по окончании установленного срока суммы вклада и установленных в сертификате сумму процентов.

Таким образом вкладчик оформляет срочный вклад без возможности пополнения и пролонгации.

Сберегательные сертификаты выпускаются в валюте Российской Федерации, то есть только в российских рублях и практически на любой срок, но не более трех лет.

Право выпуска данных ценных бумаг предоставлено только кредитным организациям – банкам.

Порядок выплаты процентов по сберегательным сертификатам

Выплата процентов по сертификатам осуществляется одновременно с погашением ценной бумаги. Вместе с тем предусмотрена их досрочная оплата. При этом выплачивается номинал сертификата и проценты, установленные по вкладам до востребования, действующие на момент предъявления сертификата к оплате.

Суть сберегательного сертификата

По своей сути сберегательный сертификат – это ценная бумага, которая подтверждает, что у банка перед держателем сберегательного сертификата есть обязательства по выплате денежных средств, переданных банку для хранения и приумножения. Сберегательный сертификат, являясь ценной бумагой, позволяет безопасно хранить денежные средства в безналичной форме и получать повышенный доход в виде начисленных процентов.

Выпускаются сберегательные сертификаты на специальном бланке, обладающем высокой степенью защиты. Бланк ценой бумаги должен содержать в себе все условия выпуска, оплаты и обращения ценной бумаги.

Виды сберегательных сертификатов

Сертификаты могут быть именными или на предъявителя.

По именным сберегательным сертификатам допускается возможность уступки своих прав требования другому лицу по договору цессии. В этом случае передающий право на сертификат именуется цедентом, а получающий право – цессионарием.

По сберегательному сертификату на предъявителя получить средства может любое физическое лицо, в чьих руках он окажется. При этом владельцем сберегательного сертификата на предъявителя могут быть как резиденты, так и нерезиденты РФ. Выданный сертификат на предъявителя можно передать, продать или подарить без лишних формальностей.

Особенности сберегательного сертификата

Сберегательный сертификат имеет следующие особенности:

- Получение средств по сертификату возможно в любом отделении банка, который его выпустил, а не только непосредственно в том, где он выдавался;

- Выпускаются сберегательные сертификаты исключительно в российской валюте и практически на любой срок, но не более 3 лет. Выпуск сертификатов в иностранной валюте не допускается;

- Сертификаты в обязательном порядке – срочные. По окончании срока действия держателю сертификата выплачиваются установленные проценты. Если срок сертификата просрочен (например, прошло более года после окончания его действия), то за период с даты его окончания до даты фактического предъявления сертификата к оплате проценты не выплачиваются;

- После даты погашения срок не продлевается (пролонгация не предусмотрена);

- Процент по сертификату фиксированный (как правило, он несколько выше того, что предлагается банком по вкладам) и не изменяется в одностороннем порядке;

- Не допускается пополнение и частичное изъятие средств;

- В случае необходимости досрочно обналичить сертификат, можно рассчитывать на получение дохода по минимальной процентной ставке, которая действует для вкладов до востребования (при этом весь возможный доход теряется);

- Вклад, удостоверяемый сертификатом, не подлежит страхованию агентством по страхованию вкладов;

- Сберегательный сертификат может становиться предметом залога, передаваться по наследству;

- Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги;

- При утрате сертификата на предъявителя придётся восстанавливать свои права в судебном порядке. Восстановление прав по утраченным именным сертификатам осуществляется банком, выпустившим их в обращение. В этом случае выдадут дубликат.

Плюсы и минусы сберегательного сертификата

Главное преимущественно сберегательного сертификата заключается в более привлекательной процентной ставке.

Также к плюсам сберегательного сертификата относятся:

- простое оформление и возможность по желанию подарить (в случае сертификата на предъявителя), передать по наследству (без оформления завещания);

- возможность использования в качестве залога при получении кредита;

- возможность продать свой сертификат (в случае сертификата на предъявителя);

- сертификат на предъявителя не подлежит аресту, конфискации и не учитывается при разделе имущества (в том случае, если он хранится не в банке на ответственном хранении);

- возможность досрочно вернуть деньги, доход при этом теряется.

Недостатки сберегательного сертификата

Главный недостаток сберегательного сертификата заключается в том, что сертификаты, выданные на предъявителя, не страхуются агентством по страхованию вкладов. Это значит, если банк лишится своей лицензии или обанкротится, то вложенные денежные средства никто не выплатит.

Также не именным сертификатом при его утрате может воспользоваться каждый желающий.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Сберегательный сертификат: подробности для бухгалтера

- Оформление и бухгалтерский учет выданных и полученных ценных бумаг. Примеры

- Особенности определения некоторых видов расходов

- Рекомендации Минфина по проведению аудита годовой бухгалтерской отчетности организаций за 2022 год

- Бухгалтерский учет финансовых вложений в соответствии с новым Планом счетов.

- Представление госслужащими сведений о доходах за 2018 год

- Банкротство банка

- Новости судебной арбитражной практики 27 октября — 3 ноября 2014 года

- Налогообложение доходов от продажи ценных бумаг

- Классификация доходов

- Ответственность должностных лиц организации за нарушение обязательств

- Налог на доходы физических лиц. Статья 214.1. Особенности определения налоговой

базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами

и операциям с финансовыми инструментами срочных сделок, базисным активом

по которым являются ц - Налог на доходы физических лиц. Статья 212. Особенности определения налоговой

базы при получении доходов в виде материальной выгоды

Отключить мобильную версию

Сертификат как инструмент инвестирования

Банковский сертификат — это инструмент по хранению собственных средств. Его покупку рассматривают граждане, изучающие инструменты инвестирования. Но если изучить статистику, россияне отказываются от приобретения этой ценной бумаги в пользу вклада.

Объем действующих сберегательных сертификатов по данным Центрального Банка:

- январь 2017 года — более 485 000 штук;

- июль 2017 года — 460 000 штук;

- январь 2018 — почти 388 000 штук;

- июль 2018 — 363 000;

- январь 2019 года — 151 000;

- июль 2019 года — 53 270 штук;

- январь 2020 — около 33 000;

- июль 2020 — 21 737 штук.

То есть отчетливо прослеживается динамика кардинального снижения количества действующих сберегательных банковских сертификатов. Можно сделать вывод, что люди сдают ценные бумаги и новые не покупают.

Рынок банковских сертификатов контролирует ЦБ РФ. Банки обязаны передавать ему информацию о выданных и погашенных ценных бумагах.

Если рассмотреть предложения крупных российских банков, то они больше не занимаются выдачей и обслуживанием банковских сертификатов. Так, в Сбербанке, ВТБ и Газпромбанке этой услуги для физлиц нет.

Частые вопросы

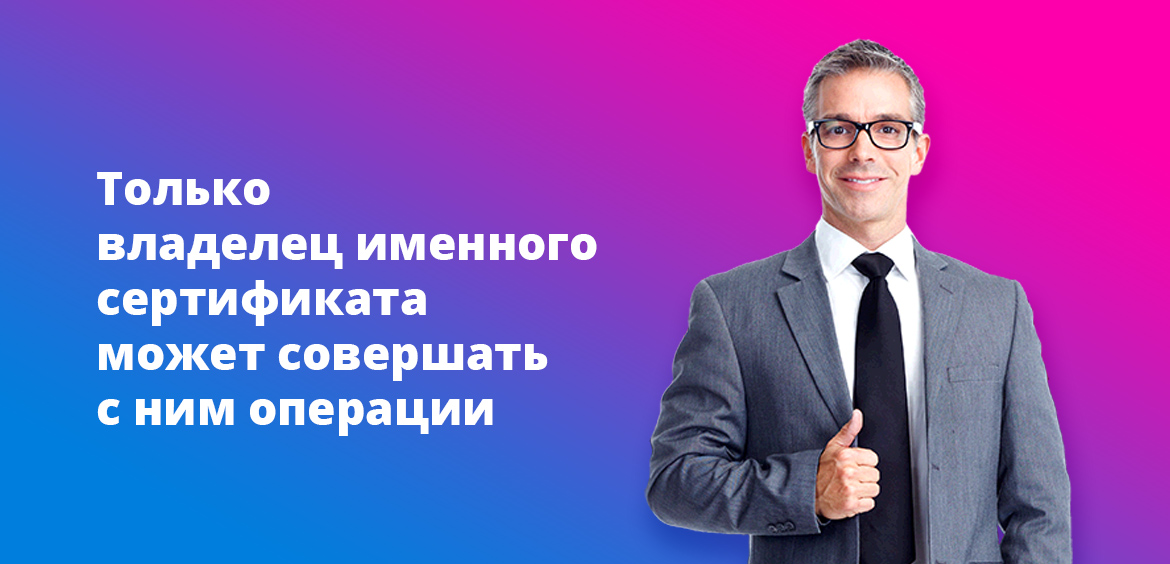

Если это сертификат на предъявителя, обналичить его сможет любой человек. Если ценная бумага именная, только владелец.

Выдаются ли банковские сертификаты несовершеннолетним?

Получение ценной бумаги доступно гражданам с 14 лет. Если сертификат оформляется лично несовершеннолетним, он получает полное право распоряжаться им. Если документ на ребенка оформляет родитель, тогда для операций по нему требуется родительское разрешение.

Что делать, если я потерял именной сертификат?

Необходимо обратиться в банк с паспортом и составить заявление на восстановление документа.

Можно ли снять с сертификата деньги по доверенности?

Владелец именного сертификата может составить у нотариуса доверенность на любое лицо. Это лицо сможет погасить сертификат, сняв деньги.

Банковский сертификат, что это простыми словами?

Это ценная бумага, подтверждающая, что вы вложили деньги в банк на определенных условиях. Если вы оформили ее на год, то через год можете прийти в банк, предъявить сертификат и забрать деньги вместе с начисленными процентами.

В последнее время россияне практически полностью отказались от сертификатов в пользу вкладов. Доходность по ценной бумаге может оказаться несколько выше, но это превышение несущественное, то есть критической роли в выборе не играет.

Чем стандартный вклад лучше:

- его можно пополнять, если выбрать программу с соответствующей опцией. Это отлично подходит тем, кто планирует делать накопления;

- можно выбрать программу с возможностью частичного снятия, сертификат коммерческого банка такой возможности никогда не предполагает;

- с ним можно проводить операции, просто придя в банк с паспортом. В другом случае обязательно нужно предъявить сертификат;

- при утере сертификата его придется восстанавливать;

- вклад можно пролонгировать по сроку его окончания. Если сертификат закончится, для продления вложения нужен перевыпуск новой бумаги.

Банковский вклад — более удобный и функциональный инструмент инвестирования, поэтому граждане стали выбирать именно его. Раньше востребованность сертификатов была продиктована возможностью выпуска их на предъявителя, но с 2018 года выдаются только именные ценные бумаги.

Именные банковские сертификаты

Это значит, что ценная бумага принадлежит конкретному человеку, и только он сможет обратиться в банк и обналичить средства. Точно также, как и со вкладом. Единственное отличие от вклада — погасить сертификат можно в любом отделении банка, хоть в другом регионе. Вклад же закрывается только в том отделении, где был открыт.

Именной банковский сертификат может быть передан другому человеку в рамках цессии (переуступки прав). Например, отец решил отдать документ и права на деньги ребенку. На обратной стороне ценной бумаги вписывается новый владелец, передача фиксируется в банке.

Именной сертификат оформлен на конкретного гражданина, поэтому может быть изъят в рамках исполнительного производства.

Банковский сертификат — актуальный продукт или устаревший способ инвестирования?

По данным ЦБ РФ, количество действующих сертификатов стремительно уменьшается. В 2017 году таких ценных бумаг в стране было почти полмиллиона, а в 2020-м их число снизилось до 21 тысячи. Старые активы погашают, а новые не открывают. Дело в том, что банки постепенно прекращают оказывать подобную услугу. Поэтому люди вынуждены выбирать стандартные вклады.

Преимущества обычного депозита перед сертификатом:

- Вклад разрешено пополнять или частично обналичивать, главное, выбрать продукт с такой опцией.

- Проценты начисляют регулярно.

- Для финансовой операции достаточно паспорта.

- Депозит можно продлить при необходимости.

В случае с сертификатами дело обстоит сложнее. Снимают деньги лишь один раз, когда срок договора подходит к концу. Обязательно нужно предъявить саму ценную бумагу, иначе средства не выдадут. При потере документа необходимо восстановить его — это сложно и долго.

Вы нашли компанию, которая выпускает сберегательные сертификаты банков? Обязательно проверьте у учреждения лицензию и уточните, входит ли оно в перечень действующих организаций на сайте ЦБ РФ. По данной схеме могут работать мошенники: брать деньги с клиентов и выдавать взамен фальшивые ценные бумаги.

У вас есть сберегательный сертификат? Не переживайте: он действителен. Когда истечет его срок, вы сможете пойти в отделение банка, где получали ценную бумагу, и снять деньги с начисленными процентами. Решили обналичить средства раньше времени? Делать так разрешено, но прибыли не будет.

ОсобенностиПравить

- Банком может предусматриваться возможность досрочного предъявления к оплате срочного сертификата обычно по пониженной процентной ставке, устанавливаемой при выдаче сертификата.

- Обязательные реквизиты бланка депозитного сертификата:

- Наименование «Депозитный сертификат»;

- Причина выдачи;

- Дата внесения депозита;

- Размер оформленного депозита;

- Безусловное обязательство банка вернуть сумму, внесенную в депозит;

- Дата востребования бенефициаром суммы по сертификату;

- Ставка процента за пользование депозитом;

- Сумма причитающихся процентов;

- Наименование и адрес банка-эмитента и (для именного сертификата) бенефициара.

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 26 мая 2020 года; проверки требуют 3 правки.

Банковский сертификат — один из видов ценных бумаг, который удостоверяет сумму внесенного вклада и права владельца на получение этой суммы и процентов по истечении установленного срока. Другими словами, это официальный документ банка, подтверждающий право требования денежных средств. Он также может быть составлен в письменной форме. Отличительная особенность сертификата заключается в том, что это единственный вид ценной бумаги, выпускать которую имеет право только коммерческий банк. Поставляемые банком сертификаты должны соответствовать предъявляемым требованиям (качественная бумага, наличие степени защиты), а также содержать необходимые реквизитные данные.

Виды и особенности банковских сертификатов

Банковский сертификат — документ, который подтверждает: человек вложил деньги в то или иное кредитное учреждение. Его открывают только в рублях. В отличие от вклада, доход от процентов выдают клиенту один раз, когда он погашает (возвращает) сертификат.

В ценной бумаге прописывают следующие условия:

Сертификаты в банках бывают разных видов: именные и на предъявителя, сберегательные и депозитные. Именные ценные бумаги принадлежат конкретному человеку: только он вправе снимать проценты или закрывать счет. Если с обычным депозитом работают исключительно в одном отделении — там, где его открывали, то погашать сертификат разрешено в любом офисе банка, даже в другом регионе.

Активы на предъявителя работают иначе. Их не регистрируют на определенного клиента. Деньги получает тот, кто приносит документ в финансовое учреждение. Такие ценные бумаги долгое время пользовались большой популярностью в нашей стране: их часто преподносили в качестве подарка. Но из-за того, что сертификаты на предъявителя легко можно было украсть и получить по ним деньги, ЦБ РФ в 2018 году запретил их выпуск. То есть ранее открытые активы сейчас погасить разрешено, а приобрести новые нельзя.

Для физических лиц предназначены сберегательные сертификаты банков, а для юридических лиц и ИП — депозитные. Максимальный срок у сберегательных — 3 года, у депозитных — 1 год. Последние подходят только для безналичных расчетов. Сертификаты привлекают граждан из-за повышенной процентной ставки. Но в то же время приобретение таких ценных бумаг сопряжено с рисками: они не застрахованы, поэтому владелец просто потеряет деньги, если кредитная компания разорится или у нее отзовут лицензию.

- ↑ 1 2 3 4 5 6 Биржевая торговля, 2005, с. 104.

- ↑ 1 2 3 4 Банковские сертификаты как экономические инструменты.

- ↑ 1 2 3 Семенова Е.А. Депозитные и сберегательные сертификаты на рынке банковских продуктов.

- Биржевая торговля, 2005, с. 105.

- Банковское дело, 2018, с. 28.

- Банковское дело, 2018, с. 29.

- ↑ 1 2 3 Банковское дело, 2018, с. 30.

- ↑ 1 2 3 4

- ↑ 1 2 3 4 Сберегательный сертификат // Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

- Что будет со сберкнижкой (рус.), ТАСС. Архивировано 4 июня 2018 года. Дата обращения: 6 июня 2018.

Получение и обслуживание сертификата

Если вам удалось найти банк, выдающий такие ценные бумаги, вы можете обратиться в его отделение с паспортом, где на месте будет оформлен сертификат. Банковские сертификаты могут выпускаться только как именные продукты, на выданном бланке будут отражены данные держателя и параметры обслуживания.

- вкладчик выбирает срок до 3 лет, он фиксируется на документе;

- по вкладу будет действовать фиксированный процент;

- проценты выплачиваются только после возврата сертификата в банк, то есть одной суммой;

- всегда можно погасить сертификат досрочно, но тогда ставка пересчитается по ставке до востребования, обычно это 0,01% годовых. То есть доходности не будет;

- вложенная по именному документу сумма участвует в системе страхования вкладов. Если банк закроется, инвестор получит возмещение.

Сертификаты банков можно оставлять в наследство (по завещанию, наследование в общем порядке). Также их можно использовать в качестве залога для финансовых сделок с банками.

Как сдать ценную бумагу

Спешить не нужно, для получения заявленной доходности нужно подождать окончание срока действия ценной бумаги. Даже если это сертификат на предъявителя, то он все равно действующий, несмотря на то, что такие бумаги больше не выпускаются.

Вы посещаете любое отделение обслуживающего банка, предоставляете кассиру паспорт и сам сертификат. На месте сразу выдаются деньги. При желании можно сразу открыть здесь же вклад, выбрав любой продукт из линейки.

- Банковское дело, 2018, с. 28.

- Банковское дело, 2018, с. 29.

- Банковские сертификаты как экономические инструменты.

- Особенности депозитных и сберегательных сертификатов.

- Депозитные и сберегательные сертификаты на рынке банковских продуктов.

- ПИСЬМО ЦБ РФ от 10.02.1992 N 14-3-20 (ред. от 29.11.2000) «ПОЛОЖЕНИЕ «О СБЕРЕГАТЕЛЬНЫХ И ДЕПОЗИТНЫХ СЕРТИФИКАТАХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ». Дата обращения: 14 октября 2013. Архивировано 17 октября 2013 года.

Неименные сертификаты

Иначе их называют на предъявителя. То есть ценная бумага не регистрируется на конкретного человека. Кто ее в банк принесет, тот и получит в итоге деньги. Такие документы были весьма популярными, их могли оформлять и передавать в качестве подарка.

Но банковские сертификаты на предъявителя несли большой риск. В случае кражи или утери кто угодно мог обратиться в банк и забрать деньги раньше отведенного срока. Сертификат, как и вклад, можно погасить досрочно с потерей процентов, и преступники этим пользовались.

Если человек терял сертификат на предъявителя, ему предстояла сложная судебная процедура восстановления своих прав. Первым делом гражданин должен был незамедлительно обратиться в банк и по регистрационным данным заблокировать ценную бумагу, а после идти в суд ее восстанавливать.

В связи с большим ворохом проблем и тем, что сертификаты на предъявителя не были защищены АСВ (система страхования вкладов), с 1 июня 2018 года Центральный Банк запретил выдачу неименных бумаг.

То есть действующие пока что сертификаты на предъявителя погасить можно, а новые получить уже нельзя. Если учесть, что документ действует только 3 года, то вскоре они вообще исчезнут.

ВидыПравить

- Выпускаться как в разовом порядке, так и сериями

- Быть именными или на предъявителя

Депозитный сертификат — это ценная бумага в виде свидетельства банка-эмитента о депонировании денежных средств. Такой сертификат удостоверяет право держателя (юридического лица) на получение полной суммы вклада и процентов по депозиту по истечении установленного срока. Денежные расчеты осуществляются только в безналичной форме.

- срочные доходные ценные бумаги с номиналом в рублях и доходом в виде процентов.

- депозитный сертификат можно заложить, учесть по учетной ставке, дисконтировать.

- депозитный сертификат имеет большую ликвидность, чем договор вклада (депозита) и может быть перепродан.

ЛитератураПравить

- А.А. Дозоров. Биржевая торговля. Учебно-практическое пособие. — Москва: Брокеркредитсервис, 2005. — 256 с.

- Надежда Мартыненко, Ольга Маркова, Наталья Сергеева, Ольга Рудакова. Банковское дело в 2 ч. Часть 2. — Москва: Юрайт, 2018. — 368 с. — ISBN 978-5-534-08470-2.