Переносить или нет

Согласно пункту 12 Правил продажи отдельных видов товаров продавец обязан по требованию потребителя ознакомить его с сопроводительной документацией на товар, содержащей по каждому наименованию сведения об обязательном подтверждении соответствия согласно законодательству РФ о техническом регулировании (сертификат соответствия, его номер, срок действия, орган, его выдавший, или сведения о декларации о соответствии, в том числе ее регистрационный номер, срок действия, наименование принявшего лица, и орган, ее зарегистрировавший). Эти данные должны быть заверены подписью и печатью поставщика или продавца с указанием его адреса и телефона.

При этом пункт 12 Правил в приведенной редакции действует с 18 октября 2012 года. До этого времени продавец должен был иметь либо оригинал сертификата (декларации о соответствии), либо копию, заверенную нотариусом или органом по сертификации товаров.

Проблема заключается в том, что ни один нормативно-правовой акт не содержит определения товарно-сопроводительных документов.

На практике, к ним относят бумаги, содержащие информацию, необходимую для идентификации продукции: ее количество, качество, порядок расчетов. Такие документы подразделяются в зависимости от вида идентификации товара. Расскажу о них подробнее.

Документы, содержащие информацию о количественных характеристиках продукции, о ее месса, длине, объеме и т. , а также сведения, идентифицирующие товар: накладные, упаковочные листы, спецификации, акты об установленном расхождении в количестве товаров и т.

Следующий вид бумаг содержит информацию о качестве товаров. В эти документы включают не только сведения о характеристиках продукции и их значениях, градациях качества (стандартная, нестандартная, брак, отход), но и об их наименованиях, изготовителях, датах выработки или отгрузки, а также другие данные, необходимые для оценки качества. К ним относятся обязательные и необязательные сертификаты (гигиенический, ветеринарный и т.

Третий вид документов предназначен для оформления соглашения о ценах, оплате транспортных расходов, совместном (или одностороннем) покрытии затрат, в том числе транспортных, других издержек, если в составленном договоре купли-продажи (или поставки) эти сведения не были предусмотрены. Сюда также относят протокол согласования стоимости, счет, иные документы о ценах.

Учитывая вышесказанное, понятие товарно-сопроводительной документации не ограничивается только одной накладной по форме ТОРГ-12. По моему мнению, нельзя утверждать, что пункт 12 Постановления № 55 устанавливает требование о наличии именно в товарной накладной информации о сертификате. В указанной норме речь идет о том, что такие сведения должна содержать товарно-сопроводительная документация в целом.

Следует обратить внимание на то, что приведенная редакция пункта 12 Постановления № 55 в действующей редакции отличается от старой незначительно. Ранее эта норма также предполагала указание информации о сертификате в товарно-сопроводительном пакете бумаг. Однако на практике никто не делал вывод о том, что такие данные должны указываться непосредственно в накладных.

Необязательная форма

Порядок оформления продукции закреплен в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Комитета РФ по торговле от 10 июля 1996 года № 1-794/32-5. Согласно документу, движение продукции от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки и правилами перевозки грузов (накладной, товарно-транспортной накладной, железнодорожной накладной, счетом или счетом-фактурой). Накладная в торговой организации может выступать как приходным, так и расходным товарным документом. Ее выписывает и подписывает материально ответственное лицо при оформлении отпуска со склада, при принятии продукции в торговой организации. В накладной указывается номер и дата ее выписки; наименование поставщика и покупателя; название и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость). Заверять документ нужно круглыми печатями поставщика и получателя.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм, применять необязательно.

В соответствии с пунктом 4 статьи 9 Закона № 402-ФЗ, формы таких бумаг определяет руководитель экономического субъекта самостоятельно или же он согласовывает их с контрагентом в рамках заключенного договора.

При этом запрета на использование унифицированных форм в Законе № 402-ФЗ не содержится, поэтому их по-прежнему можно применять, утвердив такое решение в учетной политике или в отдельном приказе руководителя.

В рассматриваемой ситуации контрагенты используют унифицированную форму ТОРГ-12, которая содержит раздел о количестве приложений (паспорта, сертификаты и пр. ), другие разделы, в которых предусмотрено отражение по каждому наименованию товара сведений о наличии сертификата соответствия, его номер, срок его действия, орган, выдавший бумагу, или сведения о декларации соответствия, в том числе ее регистрационный номер, срок действия, наименование лица, принявшего декларацию, и орган, ее зарегистрировавший.

Неотъемлемая часть

В соответствии с пунктом 68 раздела 3. 2 «ГОСТ Р 7. 8-2013. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» (утв. Приказом Росстандарта от 17. 2013 г. № 1185-ст) отметка о наличии приложения является реквизитом, содержащим сведения о дополнительно прилагаемом документе. Следовательно, приложения к форме ТОРГ-12 (в виде копий сертификатов), являются ее неотъемлемой частью.

При этом пункты 1 и 2 статьи 9 Закона № 402-ФЗ, в свою очередь, указывают на то, какие реквизиты у первичного учетного документа должны быть обязательно. Это: название бумаги; дата ее составления; наименование фирмы; содержание факта хозяйственной жизни; величина его натурального и (или) денежного измерения с указанием единиц измерения; должности лиц, совершивших сделку и тех, кто ответственен за ее оформление, либо должности сотрудников, отвечающих за оформление свершившегося события; подписи лиц, предусмотренных пунктом 6 статьи 9 Закона № 402-ФЗ с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации. Судя по условию рассматриваемой ситуации все обязательные реквизиты накладной организация заполнила. Принимая во внимание вышесказанное, и учитывая нормы законодательства, по моему мнению, не требуется указывать в товарных накладных информацию о сертификате, кроме той, которая предусмотрена в самой формой ТОРГ-12: о количестве приложений, поскольку они являются неотъемлемой частью товарной накладной.

Добавлю также, что владелец сертификата соответствия, согласно пункту 2 статьи 28 Федерального закона от 27 декабря 2002 года № 184-ФЗ «О техническом регулировании», обязан указывать в сопроводительной документации сведения о сертификате или декларации о соответствии. При этом покупателю необходимо следить за наличием разрешительных бумаг на закупаемый товар (п. 8 Методических рекомендаций).

Можно предположить, что копии таких документов розничный продавец от организации-поставщика будет продолжать требовать, хотя если читать нормы пункта 12 Правил продажи отдельных видов товаров буквально, то «заменителем» сертификата может выступать обыкновенная накладная, но содержащая по каждому наименованию товара сведения о наличии сертификата соответствия.

В конце долгих рассуждений подведу итог. Предоставляя копии сертификатов в качестве приложения к накладной, которые являются ее неотъемлемой частью, организация-поставщик выполняет требование пункта 12 Правил продажи отдельных видов товаров о наличии в товарно-сопроводительной документации по каждому наименованию сведений об обязательном подтверждении соответствия согласно законодательству РФ о техническом регулировании. Можно констатировать, что рассматриваемые требования оптового покупателя не обоснованы.

Елена Пшеничная, для журнала «Расчет»

Неудобно читать с монитора?

Обо всем полезном для работы бухгалтера читайте в профессиональной бухгалтерской прессе! Выбрать журнал >>

Если у Вас есть вопрос — задайте его здесь >>

В соответствии с положениями ст. 221 ТК РФ работодатели обязаны бесплатно оснащать наемных сотрудников средствами индивидуальной защиты, а также смывающие вещества, если:

- работники осуществляют трудовые функции во вредных или опасных условиях труда;

- сотрудники работают в особых условиях — по уровню температуры или загрязнения.

Статья 221 ТК РФ значительно обновлена с 1 марта 2022года после вступления в силу закона от 02. 2021 № 311-ФЗ. Эксперты «КонсультантПлюс» рассказали о прочих изменениях законодательства в соответствии с данным нормативным актом. Получите пробный доступ к материалу на данную тему бесплатно.

С 1 марта 2022 года нормативная база в сфере охраны труда значительно изменилась в целом. Подробнее — здесь.

Обеспечивать своих работников СИЗ обязаны работодатели, являющиеся как ИП, так и юрлицами (п. 2 приложения к приказу Минздравсоцразвития от 01. 2009 № 290н, далее — Приложение).

ВАЖНО! Указанный приказ не подлежит пересмотру и отмене с 01. 2021 в рамках регуляторной гильотины, поскольку включен в перечень НПА, на которые не распространяются положения ст. 15 ФЗ от 01. 2020 № 247-ФЗ.

При этом с 1 сентября 2023 года будет применяться другой норматив аналогичного назначения — приказ Минтруда России от 29. 2021 № 766н, устанавливающий новые правила обеспечения работников СИЗ. Но так или иначе еще довольно долго будет применяться отмеченное Приложение к приказу № 290н.

К средствам индивидуальной защиты относятся:

- спецодежда, обувь и иные инструменты индивидуального пользования, которые могут быть задействованы в целях защиты сотрудника от воздействия вредных и опасных факторов, а также от загрязнения (п. 3 Приложения);

- специальные вещества, относящиеся к смывающим и обезвреживающим.

Отметим, что наряду с СИЗ существуют коллективные средства защиты, применяемые группами работников в определенных условиях. Фирма-работодатель также обязана оснащать ими своих сотрудников. При этом на практике в качестве КСЗ часто используются специальные вещества, о которых сказано выше.

Работодатель обязан предоставлять сотрудникам как СИЗ, так и КСЗ.

Помимо этого, закупать или арендовать СИЗ, обеспечивать их хранение, поддержание функционального состояния и замену за свой счет (ст. 221 ТК РФ, п. 4 Приложения).

На каких условиях средства индивидуальной защиты выдаются работникам?

Сотрудникам, которые работают во вредных или опасных условиях, при особой температуре или в условиях загрязнения, СИЗ выдаются работодателем бесплатно (ст. 221 ТК РФ, п. 4 Приложения).

СИЗ, а также смывающие и обезвреживающие вещества предоставляются сотрудникам:

- в соответствии с типовыми нормами выдачи СИЗ и соответствующего типа веществ;

- на основании итогов спецоценки условий труда.

Фирма, учитывая позицию профсоюза, вправе установить свои нормы бесплатного предоставления СИЗ, которые предполагают более качественное оснащение работников СИЗ, чем это предусмотрено типовыми стандартами. Данные внутрикорпоративные нормы должны фиксироваться в локальных правовых актах компании (п. 6 Приложения).

В системе «КонсультантПлюс» есть полезный материал о процедуре создания профсоюза. Получите пробный доступ к нему бесплатно.

Фирма, также с учетом позиции профсоюза, может обеспечивать выдачу СИЗ, альтернативных тем, что предусмотрены типовыми нормами, при условии, что данные СИЗ обеспечат равноценную защиту работников от воздействия опасных и вредных факторов.

Работникам могут выдаваться только те СИЗ, которые имеют сертификат либо декларацию соответствия, удостоверяющие факт, что СИЗ удовлетворяют критериям безопасности. Если средства защиты принадлежат к категории дерматологических, то их использование возможно только при наличии заключения санэпидемиологических служб либо свидетельства, подтверждающего государственную регистрацию СИЗ соответствующего типа (п. 8 Приложения).

Работодатель не вправе покупать или арендовать СИЗ, которые не имеют действующего сертификата либо декларации соответствия.

Средства защиты, выданные работнику, должны быть возвращены им организации при увольнении либо переводе на другую должность, на которой использование СИЗ необязательно. Кроме того, если истекает срок использования СИЗ, они должны быть возвращены работодателю для списания.

Каков порядок обеспечения работников средствами индивидуальной защиты

Первая задача, которую решает работодатель при обеспечении работников средствами индивидуальной защиты, — информирование сотрудников о том, какие средства защиты им полагаются (п. 9 Приложения к приказу № 290н). Кроме того, фирма должна уже при вводном инструктаже по охране труда ознакомить сотрудника с правилами, утвержденными приказом № 290н, а также типовыми нормами обеспечения СИЗ.

Ознакомьтесь с порядком составления программы первичного инструктажа по охране труда в специальном материале.

Положения ст. 219 ТК РФ предписывают работникам, руководителям фирм и работодателям как ИП проходить обучение по охране труда в том числе в части использования (применения) средств индивидуальной защиты; вносят изменения об обязательном прохождении обучения работниками использования (применения) средств индивидуальной защиты. Обучение целесообразно проводить одновременно с обучением по охране труда и обучением оказанию первой помощи, предусмотренных ст. 214 ТК РФ (которая также обязывает работодателя приобретать за счет собственных средств и выдавать работникам СИЗ)

При выдаче средств защиты сотрудникам работодателю следует обратить особое внимание:

- на необходимость обеспечения соответствия СИЗ, подходящих конкретному работнику по размеру и по характеру его работы (п. 12 Приложения);

- необходимость контроля и учета обеспечения работников СИЗ в унифицированной карточке учета, а также при использовании программных средств (п. 13 Приложения);

- необходимость сопоставления специфики выдаваемых СИЗ и типовых норм, определенных для конкретного вида деятельности работника, либо тех, которые наиболее приближены к его виду деятельности (п. 14 Приложения);

- отсутствие необходимости классифицировать СИЗ в зависимости от должности, занимаемой работником, — имеет значение только вид его деятельности и профессия (пп. 15, 16 Приложения);

- необходимость предоставления дополнительных СИЗ для сотрудников, выполняющих трудовую функцию по совмещению, — в соответствии с нормами, что определены для данной функции (п. 17 Приложения);

- необходимость временного предоставления СИЗ сотрудникам, переводимым на другую работу, стажировку, практику, и иным лицам, которые осуществляют деятельность на территории фирмы-работодателя, но если это работники сторонних организаций — например, выполняющие свои обязанности по аутстаффинговому договору, — то СИЗ должны им предоставляться их работодателями (п. 18 Приложения).

Читайте специальный материал о составлении положения об охране труда на предприятии.

Если СИЗ не предоставлены сотруднику в необходимой комплектности, то фирма-работодатель не должна допускать его к работе.

Выдав сотруднику СИЗ, работодатель обязан проследить за тем, что человек будет использовать соответствующие средства защиты (п. 26 Приложения).

В случае отказа работника от использования СИЗ или несоблюдения правил использования работодатель вправе будет освободить такого сотрудника от работы без сохранения заработной платы.

Порядок выдачи и учета спецодежды описан в типовой ситуации «КонсультантПлюс». Оформите пробный бесплатный доступ к К+ и следуйте рекомендациям экспертов.

Фирма должна контролировать функциональность и исправность СИЗ, проводить своевременные испытания средств защиты, закупать необходимые технические средства для решения данных задач (пп. 29, 33 Приложения). В случае если средство защиты находится на ремонте или, к примеру, в стирке, у работника должно быть в распоряжении второе, запасное СИЗ (п. 30 Приложения).

Какие НПА регулируют нормы выдачи СИЗ работникам

СИЗ, а также специальные вещества выдаются работникам в соответствии с типовыми нормами, утвержденными Правительством РФ (ст. 221 ТК РФ). Данные нормы зафиксированы в НПА, которые можно разделить на два основных типа:

- общеотраслевые;

- адаптированные к конкретной отрасли экономики.

К НПА первого типа относятся:

- приказ Минтруда РФ от 09.12.2014 № 997н;

- постановление Минтруда РФ от 31.12.1997 № 70.

В приказе № 997н зафиксированы нормы бесплатной выдачи спецодежды, обуви и иных СИЗ для всех типов профессий и должностей, характеризующихся выполнением работниками своих функций при воздействии вредных и опасных факторов, а также при особой температуре и при загрязнениях.

В постановлении № 70 фиксируются нормы бесплатной выдачи теплой спецодежды и обуви соотносительно с климатическими поясами — также для всех типов профессий и должностей. Юрисдикция данного НПА не распространяется на ряд должностей и специализаций в особых климатических районах.

Нормы выдачи работникам специальных веществ, относящихся к категории смывающих и обезвреживающих, установлены приказом Минздравсоцразвития от 17. 2010 № 1122н.

Можно отметить, что те СИЗ, которые используются в качестве сигнальной одежды, должны выдаваться в соответствии с нормами, утвержденными приказом Минздравсоцразвития РФ от 20. 2006 № 297.

В свою очередь, в РФ также приняты НПА, устанавливающие нормы выдачи СИЗ для отдельных отраслей экономики, таких как:

- сельское, лесное хозяйство, ловля рыбы;

- добыча полезных ископаемых, а также осуществление их переработки;

- целлюлозно-бумажная, деревообрабатывающая промышленность, полиграфическая деятельность;

- химическая промышленность;

- металлургия, машиностроение;

- производство электроники;

- электроэнергетика, производство газа, воды;

- сфера строительства;

- сфера транспорта, связи;

- сфера торговли, инвестирования, сервисов;

- государственное управление;

- наука, культура, здравоохранение, спорт.

Рекомендуется использовать в первую очередь отраслевые нормы и обращаться к общеотраслевым, только если в первых не найдется норм, которые соответствуют видам работ, выполняемых сотрудниками фирмы.

После принятия проекта ТК типовые нормы и приказы Минтруда будут пересмотрены с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

ВАЖНО! С 1 марта 2022 года необходимо информировать работников об условиях и охране труда.

Ответственность работодателя и контроль над выполнением его обязательств

Если работодатель не сможет обеспечить работника необходимыми СИЗ, то сотрудник вправе не приступать к выполнению своих трудовых функций, в то время как фирма обязана будет платить ему зарплату за простой (п. 11 Приложения). Поэтому при неисполнении работодателем требований законодательства об обеспечении сотрудников СИЗ у него возникают прямые экономические убытки.

Положения ст. 216, 216. 1, а также 379 ТК РФ предусматривают правомерный отказ сотрудника от выполнения работы при наличии опасности для его жизни и здоровья — обусловленной в том числе невыдачей СИЗ. При этом зарплата выплачивается как за простой по вине работодателя. Правомерно говорить о том, что при необеспечении сотрудников СИЗ работодателю грозит штраф в размере от 20 тыс. руб. до 150 тыс. руб. в соответствии со ст. 1 КоАП РФ.

Если невыдача средств защиты привела к инциденту на производстве, то работодатель может быть привлечен к уголовной ответственности в соответствии со ст. 143 УК РФ.

Контроль над выполнением работодателем обязательств по оснащению сотрудников СИЗ может осуществляться:

- трудинспекцией — в порядке ст. 353 ТК РФ;

- профсоюзами — в порядке ст. 370 ТК РФ.

Можно ли учесть расходы на средства защиты при расчете налогов и можно ли компенсировать часть затрат?

Расходы фирмы-работодателя на покупку СИЗ могут быть учтены при расчете налогов:

- на прибыль;

- НДС.

В первом случае в счет расходов, уменьшающих налог на прибыль, могут быть включены затраты на покупку СИЗ в том случае, если соответствующие средства защиты не будут классифицированы как амортизируемое имущество (подп. 3 п. 1 ст. 254 НК РФ). То есть срок их эксплуатации должен быть менее 12 месяцев, а стоимость — не превышать 100 тыс. руб. 1 ст. 256 НК РФ). Затраты на покупку СИЗ, таким образом, могут быть включены в состав материальных расходов.

В состав расходов при расчете налога на прибыль также можно включить издержки на содержание средств защиты и расходы на аренду СИЗ (подп. 7, 10 п. 1 ст. 264 НК РФ).

Если срок эксплуатации СИЗ — более 12 месяцев, а их стоимость превышает 100 тыс. руб. , то данные средства защиты должны рассматриваться как амортизируемое имущество в составе основных фондов. Их стоимость подлежит списанию в установленном порядке в течение соответствующего срока эксплуатации.

Что касается НДС, то «входная» часть соответствующего налога, которая предъявлена продавцом СИЗ, может быть принята фирмой-работодателем к вычету, если купленные средства защиты используются в рамках вида деятельности, при котором предусмотрена уплата фирмой НДС.

В некоторых случаях у фирмы-работодателя может появиться необходимость в исчислении НДФЛ на основе суммы расходов на СИЗ. Например, если средство защиты не возвращено сотрудником при увольнении, то соответствующие издержки фирмы должны быть квалифицированы как натуральный доход сотрудника, на который должен быть начислен НДФЛ.

Помимо этого, от ФСС в 2022 году можно получить финансовое обеспечение на приобретение средств защиты и смывающих, обезвреживающих вещества. Заявление необходимо подать в фонд до 31 июля 2022 года включительно (пп. 4, 12 Правил, утвержденных приказом Минтруда от 14. 2021 № 467н).

ВАЖНО! Согласно подп. «г» п. 3 Правил, утвержденных приказом Минтруда от 14. 2021 № 467н, расходы на приобретение СИЗ компенсируются ФСС только в том случае, если они произведены на территории государств — членов ЕЭС.

Декларация о соответствии

Декларация о соответствии – это документ, который оформляется на ввозимый товар для его законного выпуска в обращение.

Декларация о соответствии продукции – это документ, подтверждающий соблюдение установленных требований безопасности. Получить помощь в оформлении декларации о соответствии. Заказать услугу

В нашей стране различают следующие типы деклараций:

- Декларация о соответствии техническим регламентам Евразийского экономического союза/Таможенного союза (ЕАЭС/ТС).

- Декларация о соответствии техническим регламентам Российской Федерации (РФ).

- Декларация о соответствии продукции, включенной в единый перечень продукции РФ (декларация ГОСТ Р).

- Декларация о соответствии, принятая по единой форме ЕАЭС.

Перечень продукции, подлежащей декларированию соответствия

Единого перечня продукции, на которую требуется зарегистрировать декларацию нет. Для каждого типа декларации существуют свои номенклатуры, которые определены основными нормативными документами системы. Например, перечни товаров, подлежащих декларированию по нормам ТР ЕАЭС/ТС, закреплены в самих положениях регламентов. Кроме того, более подробные перечни в такой системе с указанием кодов ТН ВЭД ЕАЭС определяются решениями Коллегии Евразийской экономической комиссии (ЕЭК) к каждому регламенту.

Аналогичная ситуация с перечнями продукции, подлежащей декларированию по нормам российских регламентов – они определены в тексте самих регламентов.

Что касается системы ГОСТ Р, то перечень товаров, подлежащих декларированию, утвержден постановлением Правительства РФ № 982 от 1 декабря 2009 г.

И, наконец, перечень товаров, подлежащих регистрации декларации по единой форме, утвержден решением Комиссии Таможенного союза № 620 от 7 апреля 2011 г.

Правила оформления и регистрации декларации о соответствии

С 1 января 2021 г. вступил в силу приказ Минэкономразвития № 478 от 31 июля 2020 г. , которым определен новый порядок регистрации деклараций о соответствии и ведения их реестра. Сразу отметим, что документ распространяется на все упомянутые в статье типы деклараций: установлен единый подход к декларированию продукции.

Согласно требованиям, вступившего документа, регистрация деклараций на большинство групп товаров теперь осуществляется самими заявителями с помощью электронного сервиса ФГИС Росаккредитация.

Теперь формируется «электронное дело по декларации», которое помимо самой декларации обязательно включает в себя скан-копии документов, необходимых для ее принятия. При этом, прикрепляемые файлы должны быть в формате PDF и иметь размер не более 10 Мб.

С 1 августа 2021 г. заявителям-производителям для регистрации декларации обязательно необходимо быть включенными в реестр уведомлений, в котором уполномоченными органами вносятся сведения о начале осуществления отдельных видов предпринимательской деятельности и учета указанных уведомлений, в соответствии с правилами, принятыми постановлением Правительства РФ № 584 от 16 июля 2009 г.

Для того, чтобы зарегистрировать декларацию, сначала необходимо получить доступ к электронному сервису. Делается это в 3 шага:

- Регистрация на Едином портале государственных и муниципальных услуг, в качестве юридического лица или индивидуального предпринимателя.

- Получение квалифицированной электронной подписи в аккредитованном удостоверяющем центре.

- Скачивание и установка плагина для подписания декларации квалифицированной электронной подписью.

На заметку! Для корректной работы электронного сервиса регистрации деклараций рекомендуется пользоваться браузерами Google Chrome версии 58. 0 и выше, Яндекс. Браузер последней версии.

Отметим, что и другие действия с декларациями также осуществляются через сервис. Например, приостановление, прекращение действия.

Документы для регистрации декларации о соответствии

Для того, чтобы зарегистрировать декларацию, заявителю необходимо внести в электронный сервис следующие сведения и материалы (определены в п. 7 нового порядка регистрации деклараций):

- Заявление, включающее в себя:

- сведения о заявителе – ФИО (для юр. лица указывается ФИО руководителя/уполномоченного представителя юр. лица), место нахождения (место жительства для ИП) и осуществления деятельности, уникальный идентификационный номер налогоплательщика (ИНН) и при наличии номер телефона и адрес электронной почты;

- наименование и местонахождение изготовителя продукции, адрес места осуществления деятельности по изготовлению продукции, с указанием УНП/GLN (уникального номера предприятия/Global Location Number, глобального номера расположения), когда товар производится за пределами территории стран — членов ЕАЭС;

- сведения о продукции – наименование, название и обозначение продукции; международный код GTIN (Global Trade Item Number), когда товар производится за пределами территории стран — членов ЕАЭС; товарный знак, модель, артикул, сорт и иные сведения для ее идентификации;

- название и обозначение документов – стандарт, стандарт организации, технические условия и т. п., в соответствии с которыми произведена продукция (при использовании);

- наименование объекта декларирования – серийный выпуск, партия или единичное изделие (для серийных поставок делается запись «серийный выпуск»; для партии указываются реквизиты товаросопроводительной документации, идентификатор партии, размер, а также наименование единицы измерения размера партии; для единичного изделия – реквизиты товаросопроводительной документации, заводской номер изделия, дата изготовления единицы продукции, дата истечения срока годности;

- название и обозначение технических регламентов/стандартов (если стандарт не используется целиков, то обязательно приводятся разделы, пункты и подпункты), на соответствие требованиям которых проводилось декларирование соответствия;

- регистрационный номер таможенной декларации или иных документов, оформляемых при таможенном декларировании на продукцию, ввезенную для проведения исследований и испытаний в качестве проб для целей подтверждения соответствия, или сведения о причинах, по которым таможенная декларация в соответствии с правом ЕАЭС, законодательством Российской Федерации о таможенном регулировании, не оформляется;

- дополнительная информация – условия и срок хранения продукции; срок службы/ресурс продукции; иные сведения, к которым могут относиться дата изготовления отобранных образцов, прошедших испытания и измерения.

- Сведения, подтверждающие государственную регистрацию юр. лица или физ. лица в качестве индивидуального предпринимателя.

- Договор с производителем, подтверждающий соответствие поставляемой в ЕАЭС продукции установленным требованиям безопасности и ответственность за несоответствие (для уполномоченного изготовителем лица).

- Документы, подтверждающие соблюдение установленных требований – протоколы испытаний и измерений с указанием номера, даты, наименования испытательной лаборатории; прочие доказательственные материалы заявителя; если предусмотрено схемой декларирования, то такими документами также выступают сертификат системы менеджмента с указанием номера, даты, наименования органа по сертификации, выдавшего сертификат, уникального номера записи об аккредитации в реестре аккредитованных лиц; заключение об исследовании типа продукции с указанием номера и даты оформления.

- Документы (договор с аккредитованным органом по сертификации или аккредитованной испытательной лабораторией и/или письмо от аккредитованного лица), подтверждающие необходимое количество (вес и объем) ввозимых проб продукции (вступает в силу с 1 августа 2021 г.).

Заявитель подписывает декларацию только своей усиленной квалифицированной электронной подписью. Теперь не допускается личная подача заявления в Росаккредитацию или по почте.

Помощь в регистрации декларации о соответствии

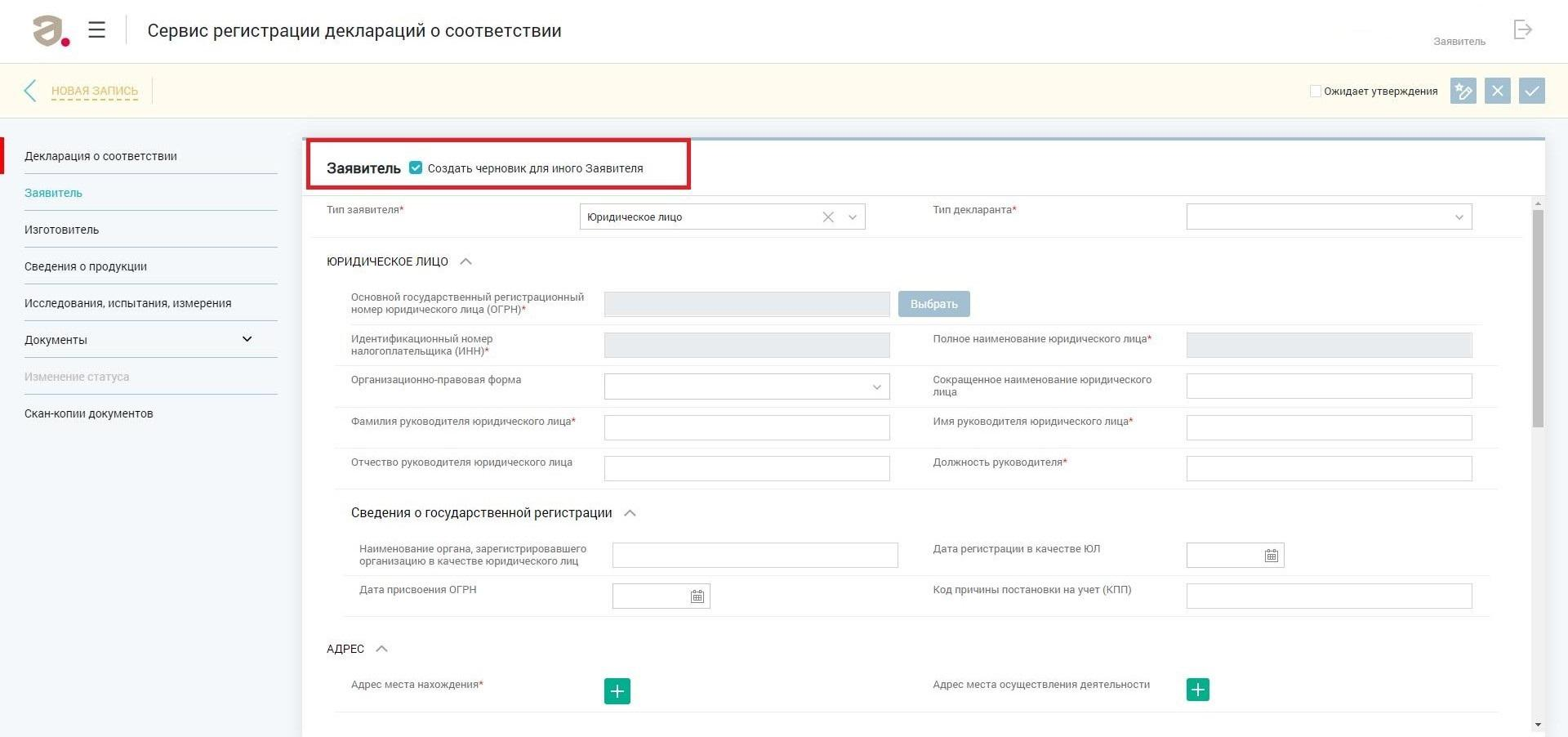

В электронном сервисе ФГИС Росаккредитация имеется возможность создания проекта – черновика декларации, который может быть заполнен любым юридическим лицом, включая органы по сертификации.

Во избежание отказа в регистрации декларации, мы советуем очень тщательно отнестись к новым требованиям по декларированию товаров. Особенно это касается формирования пакета доказательственных материалов.

Новым порядком регистрации деклараций (п. 13) установлены основания для отказа в регистрации. К ним относятся:

- несоблюдение заявителем установленных требований к форме декларации о соответствии;

- представление требуемых сведений и документов не в полном объеме;

- для продукции неправильно выбрана форма оценки подтверждения соответствия;

- несоответствие заявителя, допустимому кругу заявителей для определенного объекта декларирования (серийный выпуск, партия или единичное изделие);

- отсутствие в декларации и в заявлении на ее регистрацию усиленной квалифицированной электронной подписи.

С целью недопущения таких ошибок компания «Новотест» предлагает свою помощь: в электронном сервисе ФГИС Росаккредитация мы создадим черновик, в котором грамотно заполним все поля и прикрепим необходимые скан-копии документов. Вам останется только добавить подпись и отправить готовый макет на регистрацию.

Продукция, декларация на которую по-прежнему регистрируется органом по сертификации

На основании положений ст. 3 нового порядка декларирования продукции, регистрацию деклараций осуществляет Росаккредитация, за исключением случаев, которые предусмотрены правом Евразийского экономического союза (ЕАЭС), когда закреплено, что именно аккредитованные органы по сертификации регистрируют декларации. В данном случае под этим правом подразумевается требование положений самих технических регламентов ЕАЭС.

Так, это касается «железнодорожных» регламентов:

- ТР ТС 001/2011 «О безопасности железнодорожного подвижного состава»;

- ТР ТС 002/2011 «О безопасности высокоскоростного железнодорожного транспорта»;

- ТР ТС 003/2011 «О безопасности инфраструктуры железнодорожного транспорта».

В п. 3 ст. 6 ТР ТС 001/2011 и в п. 7 ст. 6 ТР ТС 002/2011 и ТР ТС 003/2011 регламентов прямо указано: «Работы по оценке (подтверждению) соответствия продукции установленным в настоящем техническом регламенте ТС требованиям в рамках Таможенного союза осуществляют аккредитованные органы по сертификации (оценке (подтверждению) соответствия), включенные в Единый реестр органов по сертификации и испытательных лабораторий (центров) Таможенного союза (далее — органы по сертификации).

Аналогичная ситуация закреплена в п. 4 ст. 6 ТР ТС 006/2011 «О безопасности пиротехнических изделий»: «Декларация о соответствии подлежит в установленном порядке регистрации органами по сертификации в соответствии с законодательством государств — членов Таможенного союза.

Регистрация деклараций остается также за аккредитованными органами по сертификации, в отношении деклараций по единой форме ЕАЭС. В п. 9 примечаний к единому перечню решения Комиссии ТС № 620 от 7 апреля 2011 г. установлено: «Выдачу сертификатов соответствия и регистрацию деклараций о соответствии по единой форме на продукцию, включенную в Единый перечень, осуществляют органы по сертификации, включенные в Единый реестр органов по сертификации и испытательных лабораторий (центров) Таможенного союза».