Депозитный сертификат — ценная бумага, которая удостоверяет сумму внесённого в банк вклада юридического лица и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита (вклада) и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

ОписаниеПравить

Банковский сертификат, выданный одним из американских банков

Депозитный

(сберегательный) сертификат –

это ценная бумага, удостоверяющая сумму

вклада, внесенного в банк, и права

вкладчика (держателя сертификата) на

получение по истечении установленного

срока суммы вклада и обусловленных

процентов по вкладу.

Если

в качестве вкладчика выступает юридическое

лицо, то оформляется депозитный

сертификат, если физическое лицо –

сберегательный.

Депозитные

и сберегательные сертификаты имеют

общие черты: они являются ценными

бумагами; выпускаются исключительно

банками; регулируются банковским

законодательством; всегда выпускаются

в документарной форме; право требования

по ним может уступаться другим лицам;

не могут служить расчетным и платежным

средством за товары и услуги; выдаются

и обращаются только среди резидентов.

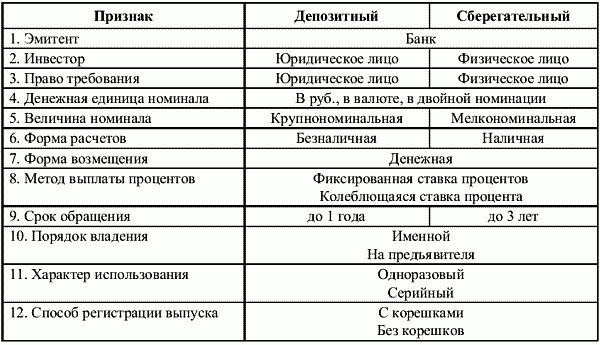

Депозитные

и сберегательные сертификаты различаются

в зависимости от вкладчиков, форм

расчетов, номинала, срока погашения

(табл. 3.4.1).

Таблица

3.4.1. Сравнительная

характеристика депозитных и сберегательных

сертификатов

Право

выпускать депозитные и сберегательные

сертификаты предоставлено только

банкам. Минимальная величина номинала

для сертификатов не установлена.

Депозитные

и сберегательные сертификаты являются

срочными ценными бумагами. Срок обращения

депозитных сертификатов ограничивается

одним годом, сберегательных – не может

превышать трех лет. Если сроки их

погашения просрочены, то они считаются

документами до востребования и банк

обязан их погасить по первому требованию

держателя.

В

депозитном и сберегательном сертификатах

указывается размер причитающихся

процентов по вкладу. Могут выпускаться

сертификаты с правом и без права

досрочного изъятия средств, с выплатой

и без выплаты штрафов за досрочное

изъятие.

По процентным сертификатам

могут устанавливаться следующие методы

выплаты процентов: фиксированная ставка

процента, колеблющаяся ставка процента,

величина которой привязана к какому-то

финансовому показателю (ставка

рефинансирования и др.). Первичное

размещение дисконтных сертификатов

осуществляется по ценам ниже номинала,

процент выплачивается в виде разницы

между номинальной и ценой погашения.

Депозитные

и сберегательные сертификаты могут

выпускаться в одноразовом порядке и

сериями; как именные, так и на предъявителя;

процентные и дисконтные.

Депозитные

и сберегательные сертификаты обращаются

путем уступки прав требования (цессии).

Уступка прав требования на предъявителя

осуществляется простым вручением

сертификата новому владельцу.

Банковский

сертификат — это ценная бумага

удостоверяющая сумму вклада внесенного

в банк и права вкладчика на получение

по окончании установленного срока суммы

вклада и обусловленных в сертификате

процентов в самом банке либо в любом

его филиале. Различают депозитный и

сберегательный сертификат

Сберегательный

сертификат выдается физическим лицам.

Депозитный сертификат выдается

юридическим лицам. Владельцами

сертификатов могут быть как резиденты

так и нерезиденты. Держатель сертификаты

называется бенефициар. Бенефициар имеет

следующие права:

1.

на возвращение долга по истечении срока

займа .

2.

на доход при погашении займа за

предоставленный банку капитал.

3.

На досрочное изъятие вклада если это

оговорено в эмиссии сертификата.

4

на передачу сертификата другому лицу.

Сертификаты

выпускаются только в валюте РФ.

1.

срочные — депозитный сертификат

выпускается на срок до года сберегательный

до трех.

2.

документарная. бездокументарных не

бывает

3.

предъявительский или именной.

4.

не эмиссионный. (банковские сертификаты

не подлежат обязательной государственной

регистрации но регистрируются ЦБРФ)

5.

доход — потому что предусматривает

доход.

С

экономической точки зрения банковский

сертификат это товарная форма существования

договора банковского вклада. На практике

банковские сертификаты используются

как средства сохранения денежных средств

от инфляции.

Отличительной

особенностью банковского сертификата

является то что он является единственным

видом ценных бумаг которые могут

выпускать только банки.

Банки

которые выпускают сберегательные

сертификаты должны соответствовать

определенным требованиям ЦБ. Главными

из них являются:

период

банковской деятельности не менее года

наличие

опубликованной годовой отчетности

подтвержденной аудиторами

создавшие

резервный фонд в размере не менее 15% от

УК

Банковские

сертификаты могут быть выпускаться как

сериями, так и в единичном порядке.

Расчеты по депозитным сертификатам

осуществляются только в безналичном

порядке по сберегательным как в наличном

так и в безналичном порядке.

Банковский

сертификат не может служить средством

платежа.

Депозитный

сертификат — ценная бумага, которая

удостоверяет сумму внесённого в банк

вклада юридического лица и права

вкладчика (держателя сертификата) на

получение по истечении установленного

срока суммы депозита (вклада) и

обусловленных в сертификате процентов

в банке, выдавшем сертификат, или в любом

филиале этого банка.

Депозитный

сертификат в РФ может быть выдан и право

требования по нему передано только

юридическому лицу, зарегистрированному

на территории Российской Федерации или

иного государства, использующего рубль

в качестве официальной денежной единицы.

Срок

обращения по депозитным сертификатам

с даты выдачи до даты, когда владелец

получает право востребовать депозит

по сертификату — от одного месяца до

трех лет.

Банком

может предусматриваться возможность

досрочного предъявления к оплате

срочного сертификата обычно по пониженной

процентной ставке, устанавливаемой при

выдаче сертификата.

Обязательные

реквизиты бланка депозитного сертификата:

Безусловное

обязательство банка вернуть сумму,

внесенную в депозит;

Дата

востребования бенефициаром суммы по

сертификату;

Ставка

процента за пользование депозитом;

Наименование

и адрес банка-эмитента и (для именного

сертификата) бенефициара.

-выпускаться

как в разовом порядке, так и сериями

-Быть

именными или на предъявителя ценная

бумага, письменное свидетельство банка

о вкладе денежных средств, удостоверяющая

право ее владельца (только юридического

лица) на получение в установленный срок

суммы вклада и процентов по ней. Депозитные

сертификаты выпускаются только в рублях,

доход по ним начисляется в виде процентов.

Депозитный

сертификат

– это ценная бумага в виде свидетельства

банка-эмитента о депонировании денежных

средств. Такой сертификат удостоверяет

право держателя (юридического лица) на

получение полной суммы вклада и процентов

по депозиту по истечении установленного

срока. Денежные расчеты осуществляются

только в безналичной форме.

срочные

доходные ценные бумаги с номиналом в

рублях и доходом в виде процентов.

депозитный

сертификат можно заложить, учесть по

учетной ставке, дисконтировать.

депозитный

сертификат имеет большую ликвидность,

чем договор вклада (депозита) и может

быть перепродан.

Информация об изменениях

Федеральный закон дополнен статьей 36.1. с 1 июня 2018 г. — Федеральный закон от 23 апреля 2018 г. N 106-ФЗ

Сберегательный и депозитный сертификаты

Сберегательный и депозитный сертификаты являются именными документарными ценными бумагами, удостоверяющими факт внесения вкладчиком в кредитную организацию суммы вклада на условиях, указанных в соответствующем сертификате, и право владельца такого сертификата на получение по истечении установленного сертификатом срока суммы вклада и обусловленных сертификатом процентов в кредитной организации, выдавшей сертификат. Сберегательный и депозитный сертификаты выдаются кредитной организацией на руки первому владельцу соответствующего сертификата, за исключением сберегательного и депозитного сертификатов, выданных на условиях обездвижения.

Условия, на которых выдаются сберегательные и депозитные сертификаты (далее также — условия выдачи), утверждаются коллегиальным исполнительным органом кредитной организации, если иное не установлено ее уставом. Условия выдачи должны соответствовать требованиям, установленным федеральными законами и нормативными актами Банка России. После утверждения условий выдачи кредитная организация направляет их в Банк России для регистрации, а также раскрывает информацию о них в порядке, установленном Банком России. Порядок и сроки регистрации Банком России условий выдачи, основания для отказа Банка России в их регистрации, перечень документов, представляемых кредитной организацией в Банк России для регистрации условий выдачи, требования к указанным документам и Порядок их представления устанавливаются нормативным актом Банка России.

Кредитная организация не вправе выдавать сберегательные и депозитные сертификаты до внесения Банком России информации о зарегистрированных условиях выдачи таких сертификатов в реестр, ведение которого осуществляет Банк России в установленном им порядке.

Сберегательные сертификаты выдаются кредитными организациями только физическим лицам, в том числе индивидуальным предпринимателям. Обращение сберегательных сертификатов осуществляется между физическими лицами, в том числе индивидуальными предпринимателями.

Депозитные сертификаты выдаются кредитными организациями только юридическим лицам. Обращение депозитных сертификатов осуществляется между юридическими лицами.

Кредитная организация, имеющая право на привлечение во вклады денежных средств физических и юридических лиц в соответствии с лицензией, выдаваемой Банком России, вправе выдавать сберегательные и депозитные сертификаты. Кредитная организация, имеющая право на привлечение во вклады денежных средств юридических лиц (без права на привлечение во вклады денежных средств физических лиц) в соответствии с лицензией, выдаваемой Банком России, вправе выдавать только депозитные сертификаты.

Переход прав на сберегательный и депозитный сертификаты осуществляется только при условии соблюдения ограничений на обращение соответствующего сертификата, установленных настоящей статьей.

Кредитная организация, выдавшая сберегательный или депозитный сертификат, ведет учет выданных сберегательных или депозитных сертификатов и прав на них.

Права владельца сберегательного или депозитного сертификата удостоверяются записями в системе учета выдавшей его кредитной организации. Внесение в систему учета записи, удостоверяющей права владельца сберегательного или депозитного сертификата, отражается в соответствующем сертификате, за исключением сберегательного и депозитного сертификатов, выданных на условиях обездвижения. Права, удостоверенные сберегательным или депозитным сертификатом, передаются в порядке, установленном для уступки требования (цессии), а также по основаниям, установленным законодательством Российской Федерации. Права на сберегательный или депозитный сертификат переходят к приобретателю с момента внесения соответствующей записи в систему учета выдавшей сберегательный или депозитный сертификат кредитной организации.

Кредитная организация, выдавшая сберегательный или депозитный сертификат, обязана по требованию владельца сберегательного или депозитного сертификата предоставить ему выписку или иной документ, подтверждающие факт внесения записи о его праве на сберегательный или депозитный сертификат в систему учета.

Кредитная организация представляет в Банк России по его требованию список лиц, являющихся владельцами сберегательных и депозитных сертификатов на определенный в указанном требовании день, не позднее чем в течение шести дней со дня поступления указанного требования.

Кредитная организация вправе выдавать сберегательные и депозитные сертификаты, содержащие условие отказа владельца соответствующего сертификата от права на получение вклада по его требованию.

Сберегательный или депозитный сертификат, удостоверяющий внесение вклада на условиях отказа владельца соответствующего сертификата от права на получение вклада по его требованию, должен содержать в своем тексте указание на отказ владельца соответствующего сертификата от права на получение вклада по его требованию.

Если сберегательный или депозитный сертификат предусматривает право владельца соответствующего сертификата на получение вклада по его требованию, кредитной организацией при досрочном предъявлении сберегательного или депозитного сертификата к погашению выплачиваются сумма вклада и проценты в размере, выплачиваемом кредитной организацией по вкладам до востребования, если условиями сберегательного или депозитного сертификата не установлен иной размер процентов.

Состав обязательных реквизитов сберегательных и депозитных сертификатов устанавливается нормативным актом Банка России.

Ценные бумаги, выпускаемые зарубежными эмитентами

Ценные

бумаги, выпускаемые зарубежными

эмитентами, включают ценные бумаги

корпораций, государственные долговые

обязательства и ценные бумаги, эмитируемые

местными органами власти.

Виды

- выпускаться как в разовом порядке, так и сериями

- Быть именными или на предъявителя

Депозитный сертификат – это ценная бумага в виде свидетельства банка-эмитента о депонировании денежных средств. Такой сертификат удостоверяет право держателя (юридического лица) на получение полной суммы вклада и процентов по депозиту по истечении установленного срока. Денежные расчеты осуществляются только в безналичной форме.

- срочные доходные ценные бумаги с номиналом в рублях и доходом в виде процентов.

- депозитный сертификат можно заложить, учесть по учетной ставке, дисконтировать.

- депозитный сертификат имеет большую ликвидность, чем договор вклада (депозита) и может быть перепродан.

ОсобенностиПравить

- Банком может предусматриваться возможность досрочного предъявления к оплате срочного сертификата обычно по пониженной процентной ставке, устанавливаемой при выдаче сертификата.

- Обязательные реквизиты бланка депозитного сертификата:

- Наименование «Депозитный сертификат»;

- Причина выдачи;

- Дата внесения депозита;

- Размер оформленного депозита;

- Безусловное обязательство банка вернуть сумму, внесенную в депозит;

- Дата востребования бенефициаром суммы по сертификату;

- Ставка процента за пользование депозитом;

- Сумма причитающихся процентов;

- Наименование и адрес банка-эмитента и (для именного сертификата) бенефициара.

- Депозитный сертификат в РФ может быть выдан и право требования по нему передано только юридическому лицу, зарегистрированному на территории Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы.

- Срок обращения по депозитным сертификатам с даты выдачи до даты, когда владелец получает право востребовать депозит по сертификату — от одного месяца до трех лет.

Банком может предусматриваться возможность досрочного предъявления к оплате срочного сертификата обычно по пониженной процентной ставке, устанавливаемой при выдаче сертификата.

- Наименование «Депозитный сертификат»;

- Причина выдачи;

- Дата внесения депозита;

- Размер оформленного депозита;

- Безусловное обязательство банка вернуть сумму, внесенную в депозит;

- Дата востребования бенефициаром суммы по сертификату;

- Ставка процента за пользование депозитом;

- Сумма причитающихся процентов;

- Наименование и адрес банка-эмитента и (для именного сертификата) бенефициара.

Депозитные и сберегательные сертификаты

Депозитные

и сберегательные сертификаты как ценные

бумаги имеют право выпускать только

кредитные организации Российской

Федерации с соблюдением правил выпуска

и оформления. Кредитная организация,

выпускающая сертификаты, должна утвердить

условия выпуска и обращения своих

сертификатов. При этом условия выпуска

представляются для каждого типа

сертификатов отдельно, т.е. и для

сберегательных сертификатов, и для

депозитных сертификатов.

Сберегательный

и депозитный сертификаты являются

ценными бумагами, удостоверяющими сумму

вклада, внесенного в кредитную организацию,

и права вкладчика или держателя

сертификата на получение по истечении

установленного срока суммы вклада и

обусловленных в сертификате процентов

в кредитной организации, выдавшей

сертификат, или в любом ее филиале.

Сертификаты

могут выпускаться как в разовом порядке,

так и сериями. Они могут быть именными

или на предъявителя. Именной сберегательный

(депозитный) сертификат должен иметь

место для оформления уступки требования

(цессии), а также может иметь дополнительные

листы — приложения к именному сертификату,

на которых оформляются цессии.

Для

передачи другому лицу прав, удостоверенных

сертификатом на предъявителя, достаточно

вручения сертификата этому лицу. Права,

удостоверенные именным сертификатом,

передаются в порядке, установленном

для уступки требований (цессии).

Уступка

требования по именному сертификату

оформляется на оборотной стороне такого

сертификата или на дополнительных

листах к нему двусторонним соглашением

лица, уступающего свои права (цедента),

и лица, приобретающего эти права

(цессионария). Соглашение об уступке

требования по депозитному сертификату

подписывается с каждой стороны двумя

лицами, уполномоченными соответствующим

юридическим лицом на совершение таких

сделок, и скрепляется печатью

юридического лица.

Сертификат

не может служить расчетным или платежным

средством за проданные товары или

оказанные услуги. Денежные расчеты по

купле-продаже депозитных сертификатов,

выплате сумм по ним осуществляются в

безналичном порядке, а сберегательных

сертификатов — как в безналичном

порядке, так и наличными средствами.

Владельцами

сертификатов могут быть резиденты и

нерезиденты в соответствии с действующим

законодательством Российской Федерации

и нормативными актами Банка России.

Сертификаты

являются срочными ценными бумагами, и

процентные ставки по ним устанавливаются

уполномоченным органом кредитной

организации. Проценты по первоначально

установленной при выдаче сертификата

ставке, причитающиеся владельцу по

истечении срока обращения, выплачиваются

кредитной организацией независимо от

времени его покупки.

Кредитная

организация не может в одностороннем

порядке изменить (уменьшить или увеличить)

обусловленную в сертификате ставку

процентов.

- Банковское дело, 2018, с. 28.

- Банковское дело, 2018, с. 29.

- Банковские сертификаты как экономические инструменты.

- Особенности депозитных и сберегательных сертификатов.

- Депозитные и сберегательные сертификаты на рынке банковских продуктов.

- ПИСЬМО ЦБ РФ от 10.02.1992 N 14-3-20 (ред. от 29.11.2000) «ПОЛОЖЕНИЕ «О СБЕРЕГАТЕЛЬНЫХ И ДЕПОЗИТНЫХ СЕРТИФИКАТАХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ». Дата обращения: 14 октября 2013. Архивировано 17 октября 2013 года.

Ценные бумаги корпораций

Зарубежные

эмитенты имеют право выпускать

обыкновенные и привилегированные акции.

Эти ценные бумаги аналогичны соответствующим

российским, однако обыкновенные акции

за рубежом могут

быть эмитированы без права голоса.

Привилегированные

акции выпускаются следующих видов:

- кумулятивные,

особенность которых состоит в том,

что дивиденды, не выплаченные в

текущем году по этим акциям, накапливаются

и подлежат выплате в следующем году; - с

участием, под которым подразумевается

дополнительная выплата дивидендов

сверх фиксированного дивиденда,

установленного при эмиссии; - конвертируемые,

т.е. аналогично российскому

законодательству привилегированные

ценные бумаги могут при определенных

условиях обмениваться на другие ценные

бумаги (как правило, обыкновенные

акции); - погашаемые,

т.е. эмитент может отозвать ценные

бумаги с выплатой небольшой премии; - защищенные,

которые дают возможность получать

дивиденды в том случае, если у корпорации

нет чистой прибыли. Для этого создается

специальный гарантийный фонд; - старшие

— ценные бумаги, имеющие старшие

права по отношению к привилегированным

акциям других классов.

Большинство

привилегированных акций в США являются

непогашаемыми и без участия. В

Великобритании наиболее распространенный

тип привилегированных акций —

кумулятивные, без участия и непогашаемые.

В Японии эмиссия акций не играет заметной

роли в финансировании экономии. Так, в

1995 г. доля инвестиций, профинансированных

за счет эмиссии акций, составила всего

0,7%. Причем основная масса выпускаемых

в Японии акций — обыкновенные, именные,

в отличие от Германии, где большинство

акций — предъявительские.

Кроме

приведенных выше привилегированных

акций корпорации выпускают акции и

производные ценные бумаги.

Акции

казначейские — акции, выкупленные

компанией-эмитентом и находящиеся на

ее балансе. Они не обладают правом

голоса, не участвуют в распределении

дивидендов или разделе имущества в

случае ликвидации корпорации.

Райт

— производная ценная бумага, дающая

ее владельцу право купить акцию данного

эмитента по фиксированной цене, которая,

как правило, ниже рыночной. Райты могут

быть именными и предъявительскими и

представляют собой краткосрочный

финансовый инструмент со сроком действия,

как правило, три недели.

Варрант

— документ, дающий право его владельцу

приобрести ценные бумаги данного

эмитента по фиксированной цене в течение

определенного периода времени. Варрант

является именной ценной бумагой. Он

представляет собой долгосрочный

финансовый инструмент, выпускаемый

обычно на срок от 3 до 5 лет (в США) или 5

-10 лет (в Великобритании); иногда этот

срок может достигать 20 лет. Корпорация

может иметь несколько выпусков варрантов,

но лишь один выпуск райтов.

Относительно

недавно, в 80-х годах, в Великобритании

появились так называемые обеспеченные

варранты — ценные бумаги, дающие право

покупки акций другой компании, т.е. не

той, которая выпустила варранты.

Облигации

могут быть обеспеченными

или необеспеченными.

В США обеспеченные

облигации принято классифицировать на

основе конкретного вида активов, служащих

их обеспечением.

Облигации,

обеспеченные недвижимостью, обеспечены

землей и зданиями. Они могут быть

первозакладными и вторичнозакладными.

Облигации, обеспечением которых служит

какое-либо оборудование, обычно

выпускаются транспортными компаниями

и обеспечены подвижным составом и

самолетами.

Обычно

в качестве обеспечения облигаций,

обеспеченных ценными бумагами других

компаний, выступают акции дочерних

компаний.

В

Великобритании обеспеченные облигации

могут быть обеспечены определенными

активами (в этом случае эмитент не имеет

права продавать имущество, служащее

обеспечением ценных бумаг) или всеми

активами компании. В этом случае эмитент

может свободно распоряжаться активами

до того момента, пока не возникнет

требование к компании, например в случае

банкротства.

Зарубежные

корпорации имеют возможность выпускать

облигации как долговые обязательства

следующих видов.

Необеспеченные

облигации могут быть гарантированными,

т.е. облигациями, выполнение обязательств

по которым гарантировано третьими

лицами. В качестве третьего лица обычно

выступает материнская компания или

компания, принадлежащая к той же

финансовой группе.

Конвертируемые

облигации предоставляют право их

владельцу конвертировать их в акции

эмитента. Большинство конвертируемых

облигаций предоставляют эмитенту право

досрочного отзыва, что позволяет ему

погасить собственные облигации, уплатив

небольшую премию, если рыночная цена

облигации сильно отличается от цены

конверсии.

Обмениваемые

облигации — облигации, конвертируемые

в акции другой компании.

Гарантированные

облигации — облигации, выплату

процентов по которым и основную сумму

долга гарантирует другая корпорация.

Доходные

(перестроенные)

облигации выпускаются

компаниями, находящимися в процессе

реорганизации (например, связанными с

банкротством). По ним эмитент обязуется

погасить основную сумму долга по

истечении срока облигации, однако

проценты выплачиваются лишь при условии

наличия прибыли.

Облигации

с нулевым купоном аналогичны российским

дисконтным облигациям. Доход приносит

разница между эмиссионной ценой и ценой

погашения.

С

1 июля 1983 г. все новые выпуски корпоративных

облигаций в США не имеют купонов и

являются только именными. В Великобритании

допускается выпуск облигаций с нулевым

купоном и глубоким дисконтом, достигающим

15% и более от номинала. Некоторые

облигации выпускаются с пут-опционом,

дающим право досрочного погашения

владельцу облигации. Как правило, это

право можно реализовать примерно

через пять лет после эмиссии. Наиболее

распространенный номинал корпоративных

облигаций в США равен 1000 долл. Проценты

по облигациям выплачиваются два раза

в год.

Облигации

подразделяются на краткосрочные (1 год

— 5 лет), среднесрочные (6 — 12 лет) и

долгосрочные (больше 12 лет). Имеет место

сокращение среднего срока корпоративных

облигаций. В США он сократился с 20 лет

в середине 70-х годов до 11 лет к концу

80-х. Облигации обращаются в основном на

внебиржевом рынке. Согласно американским

стандартам, выполнение обязательств

по сделке с облигациями составляет

пять дней.

Примерно

50% мирового объема рынка облигаций

приходится на США (около 9 трлн долл. в

1993 г.), на втором месте находится рынок

Японии (более 4 трлн долл.) и на третьем

— Германии (1,4 трлн долл.).

Прочие

виды корпоративных ценных бумаг

Коммерческие

бумаги представляют собой краткосрочные

необеспеченные простые векселя,

выпускаемые корпорациями. В США они

выпускаются на срок от 5 до 45 дней, в

среднем 30—35 дней. Минимальный номинал

коммерческих бумаг составляет 100 тыс.

долл., а наиболее типичный — 1 млн долл.

Коммерческие бумаги являются Дисконтным

финансовым инструментом, выпускаемым

в основном в бездокументарной форме.

В

Великобритании срок обращения коммерческих

бумаг может составлять от семи дней до

одного года. Они выпускаются в

предъявительской форме и могут быть

как процентными, так и дисконтными.

Основные

эмитенты коммерческих бумаг — финансовые

компании, которые зачастую являются

дочерними компаниями промышленных

корпораций. В настоящее время все

коммерческие бумаги имеют рейтинг,

позволяющий инвесторам оценивать

степень риска того или иного финансового

инструмента. В начале 90-х годов примерно

15% коммерческих бумаг выпускалось

иностранными эмитентами. Рынок

коммерческих бумаг США является

крупнейшим в мире, хотя его доля

сократилась с 90% в 1986 г. до 65% в 1990 г.

Депозитные

сертификаты являются документом,

удостоверяющим внесение срочного

депозита в кредитное учреждение. В США

различают депозитные сертификаты,

выпускаемые:

- банками

за рубежом в долларах США; - иностранными

банками в США; - ссудно-сберегательными

ассоциациями и сберегательными банками

в США.

Депозитные

сертификаты могут быть обращающимися

и необращающимися.

Обращающиеся депозитные

сертификаты свободно продаются,

необращающиеся — хранятся до погашения

и мало отличаются от обычного срочного

вклада.

В

США депозитные сертификаты могут быть

именными и на предъявителя. Депозитные

сертификаты со сроком обращения более

одного года могут быть только именными.

Депозитные сертификаты выпускаются на

срок от 1 до 12 месяцев.

В

Великобритании депозитные сертификаты

являются обращающимися предъявительскими

ценными бумагами, выпускаемыми на срок

от 1 до 12 месяцев с фиксированной или

плавающей процентной ставкой. Минимальный

номинал этих ценных бумаг составляет

50 тыс. фунтов стерлингов. Процентная

ставка депозитных сертификатов может

быть либо фиксированная, либо плавающая.

Значительная

часть депозитных сертификатов, особенно

крупных, является обращающимися

предъявительскими финансовыми

инструментами со сроком обращения

менее трех месяцев, с фиксированной

процентной ставкой, номиналом 100 тыс.

долл.

Американские

депозитарные свидетельства (ADR)

— ценные бумаги,

выпускаемые американскими банками и

имеющие в качестве базового актива

акции иностранных компаний. Эти

свидетельства могут быть трех уровней

и отличаются, с одной стороны, требованиями,

которые предъявляются к эмитентам акций

и которые составляют базисный актив

ADR, а с другой — возможностью привлечения

инвестиционные ресурсов с помощью этих

производных финансовых инструментов.

Определение депозитного сертификата, виды депозитных сертификатов

Инвестиционный

пай — именная

ценная бумага, удостоверяющая право ее

собственника на долю в имуществе паевого

фонда. Инвестиционный пай дает право

требовать от управляющей компании

надлежащего доверительного управления

ПИФом, право на получение денежной

компенсации при прекращении договора

доверительного управления (деятельности

ПИФа). Владелец паев получает доход не

в виде фиксированного процента или

дивиденда, а в виде разницы между ценой

покупки и ценой продажи пая в результате

прироста стоимости имущества фонда.

Инвестиционный

пай не является эмиссионной ценной

бумагой, не имеет номинальной стоимости

и выпускается в бездокументарной форме.

В

зависимости от сроков, в которые

управляющая компания обязана выкупить

инвестиционный пай, паевые инвестиционные

фонды бывают открытыми, закрытыми и

интервальными. Открытый

паевой инвестиционный фонд — это

фонд, в котором управляющая компания

принимает на себя обязательство выкупить

выпущенные ею инвестиционные паи по

требованию инвестора в любой рабочий

день, установленный правилами паевого

фонда. Интервальный

паевой инвестиционный фонд –

это фонд, в котором управляющая компания

принимает на себя обязательство выкупать

выпущенные ею инвестиционные паи по

требованию инвестора в срок, установленный

правилами паевого фонда, но не реже

одного раза в год. В интервальном фонде

купить или продать пай можно только в

период интервала открытия. Закрытый

паевой инвестиционный фонд –

это фонд, в котором управляющая компания

не принимает на себя обязательство

выкупить выпущенные ею инвестиционные

паи по требованию инвестора до истечения

срока действия договора доверительного

управления. В закрытом паевом фонде

погасить пай можно только после окончания

срока действия договора доверительного

управления фондом.

ВидыПравить

Депозитный сертификат — это ценная бумага в виде свидетельства банка-эмитента о депонировании денежных средств. Такой сертификат удостоверяет право держателя (юридического лица) на получение полной суммы вклада и процентов по депозиту по истечении установленного срока. Денежные расчеты осуществляются только в безналичной форме.

- Сберегательный сертификат

- Долг

- Обязательство

- Заём

- Кредит

- Договор

- Сделка

- Финансы

- Банк

- Учетная ставка

- Купонная ставка

- Процентная ставка

- Залог

- Изготовление ценных бумаг