Чем купон отличается от накопленного купонного дохода? Почему гособлигации надежнее корпоративных? Как выбрать облигацию и посчитать ее доходность? Полный путеводитель по долговому рынку — в обзоре «РБК Инвестиций»

В этой статье:

Что такое облигации простыми словами

Облигации (бонды) — это

ценные бумаги

, дающие право своему владельцу на получение заранее определенного дохода в оговоренные сроки. Покупая облигацию при размещении, инвестор, по сути, дает компании (муниципалитету или государству) деньги в долг под процент. Тот, кто следующим приобретает облигацию у первого владельца, выкупает долг вместе с правом получения дохода. Основная информация об

облигации

— дата погашения (то есть когда

эмитент

обязуется выплатить основной долг), а также вид и размер дохода.

Облигации считаются одним из основных классов биржевых (или финансовых) активов наряду с акциями. В эти два инструмента чаще всего вкладываются частные инвесторы.

В ноябре 2021 года частные инвесторы вложили в российские акции на Московской бирже рекордные ₽91 млрд, в облигации — ₽100 млрд. Наибольшая доля вложений в долговые бумаги — 79,5% — приходилась на корпоративные облигации, 18,1% — на государственные облигации, 2,4% — на еврооблигации.

Начинающим инвесторам брокеры обычно рекомендуют составлять консервативный портфель, в котором до 80% должны занимать надежные, обеспеченные гарантиями облигации.

Купоны облигаций: виды, параметры и ограничения

Купон — это процент, который инвестор получает за владение облигацией. Его выплачивает эмитент — государство или компания, которая выпустила облигации. Какие существуют купоны и сколько они могут принести инвестору — в статье.

Что такое купон облигации

Раньше облигации были бумажными и состояли из двух частей: самого сертификата и отрезных талонов, на которых печатались даты и суммы процентных выплат. Их отрезал представитель эмитента, когда выплачивал процент. Сейчас все купоны электронные и перечисляются на счет инвестора один или несколько раз в год.

У каждой облигации свои параметры купона:

Перед покупкой облигации все эти параметры можно посмотреть в приложении Газпромбанк Инвестиции или на сайте биржи, где торгуются долговые бумаги.

Описание облигации в сервисе Газпромбанк Инвестиции. Источник данных: ООО «Ньютон Инвестиции»

Типы купонов облигаций

Облигации с нулевым купоном или дисконтные, — долговые бумаги, у которых нет купонного дохода. Такие облигации продаются ниже номинальной стоимости, а инвестор получает доход при погашении по номиналу.

Например, в августе 2021 года Сбербанк выпустил бескупонные облигации 001Р-SBERD1 (ISIN RU000A103KG4). Они продавались по 792,5 рубля, а в феврале 2025 года эмитент может погасит их по номиналу 1000 рублей.

Облигации с фиксированным купоном — это долговые бумаги с выплатой одинаковой суммы на протяжении всего срока владения. Эмитент устанавливает купон в процентах годовых от номинала и не меняет его.

Пример облигации с фиксированным купоном — ОФЗ 26224. У этой бумаги стандартный номинал 1000 рублей и фиксированная ставка 6,9% годовых, поэтому инвестор точно знает, сколько денег он может получить в купонный период.

График выплаты фиксированных купонов. Источник данных: сайт Московской биржи

Облигации с переменным купоном — долговые бумаги, по которым инвестор получает выплаты различных сумм в заранее установленные сроки. В этом случае известны только размеры купонов до определенной даты, которая указана в оферте.

Оферта — это договор между инвестором и эмитентом, в котором прописаны условия досрочного погашения облигации. Такой договор заключается только для облигаций с переменным купоном. При наличии оферты доходность, как правило, рассчитывается к дате оферты, а не погашения. Средний срок оферты составляет три года.

Оферта бывает двух видов:

После даты оферты эмитент может повысить или понизить ставку, исходя из рыночных условий. Например, если эмитенту выгоднее погасить облигации, чем платить проценты, в следующей оферте он снизит купон до минимального значения, чем спровоцирует инвесторов на погашение. И наоборот: если эмитент нуждается в инвесторах, он поднимет ставку по купону. Он также может погасить выпуск досрочно.

Пример облигации с переменным купоном — корпоративная облигация АО «ДОМ.РФ» ДОМ.РФ18об. При номинале 500 рублей ставка купона меняется от оферты к оферте.

Облигации с плавающим (индексируемым) купоном зависят от финансового показателя. Например, российские ОФЗ-ПК привязаны к индексу RUONIA (Ruble Overnight Index Average). Чем выше RUONIA, тем больше купонная ставка облигации.

Примером такой облигации может служить долговая бумага Минфина ОФЗ 29012. Фактические выплаты по купону зависят от экономической ситуации, а будущие — указаны согласно прогнозу.

Реинвестирование купонов и инвестиционная стратегия

Купоны можно реинвестировать в покупку новых облигаций, чтобы увеличить доход. Например, инвестор приобрел 100 облигаций по цене 1000 рублей за штуку с фиксированным купоном 5% каждые полгода. Он вложил 100 000 рублей и каждые полгода может получать 5000 рублей купонного дохода. На первый купон в 5000 рублей инвестор может купить еще 5 таких же облигаций. Тогда следующий купонный доход может составить уже 5250 рублей:

Через три года инвестор может получить 134 000 рублей. Без реинвестирования он бы получил бы только 130 000 тысяч. Облигации можно держать до погашения, чтобы затем вернуть номинал.

Рыночная стоимость облигаций может быть как выше, так и ниже номинала. Их общая доходность складывается из купонного дохода и разницы между ценой приобретения и номиналом. Если инвестор использует ИИС с типом вычета А, доходность его портфеля будет складываться из выплат по купонам, а также 13% от тех денег, что инвестор внес на ИИС. Подробнее о том, как составить стратегию на долгий срок, можно прочитать в статье «Купоны по облигациям: как их использовать в долгосрочной стратегии».

Кратко

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Как считается доходность облигации

Доход владельцу облигации может выплачиваться в виде купонного (процентного) дохода или дисконта.

По облигациям с постоянным доходом купоны выплачиваются в фиксированном размере с заданной частотой выплат.

По облигациям с переменным (плавающим) купоном его размер рассчитывается согласно заранее установленным условиям — например, изменяется вместе с инфляцией, ключевой ставкой или иным индикатором.

При покупке дисконтных облигаций инвестор получает доход на разнице между ценой покупки и номинальной стоимостью таких бондов.

Отношение ближайшего купона к текущей цене.

Например, эмитент планирует выплату купона по ставке 10% от номинала (то есть ₽100), а облигация продается по ₽1000, то текущая доходность облигации равна ₽100 / ₽1000 * 100% = 10%. При расчете имеется в виду, что облигация будет куплена и продана по одной и той же цене через год. Для облигаций с переменным купоном, который невозможно предсказать заранее, размер купона приравнивается к последнему выплаченному и умножается на частоту выплат в течение года.

Отношение к текущей цене всех будущих платежей (купонов и выплаты номинала в дату погашения). Измеряется и показывается в процентах годовых, поэтому от текущей доходности отличается некардинально. При расчете предполагается, что каждый полученный купон будет реинвестирован (снова вложен) в ту же бумагу и она будет куплена по той же цене, что есть сейчас. Подходит для принятия долгосрочного инвестиционного решения.

Доходность облигаций

Информативность абсолютных показателей в виде стоимости облигаций весьма относительна и они не всегда поддаются пространственно-временным сопоставлениям. Поэтому для оценки инвестиционной привлекательности более предпочтительными выступают относительные показатели, к которым относятся индикаторы доходности. Однако, не стоит забывать, что оценка финансовых активов не может основываться только на показателях ценности и доходности. Необходимо принимать во внимание такую тесно связанную с ними характеристику, как риск.

Доходность финансового актива (Rate of Return) — это годовая процентная ставка, отражающая отдачу на капитал, вложенный в данный актив. Это относительный показатель, выражаемый в терминах годовой процентной ставки и рассчитываемый соотнесением некоторого относимого к году дохода (Income, INC), генерируемого данным активом, с величиной исходной инвестиции (IC) в него.

Показатель доходности измеряется в процентах для описательной характеристики финансового актива, и в долях для проведения расчётов. Как правило, при анализе инвестиционной привлекательности актива используют расчет ожидаемой доходности, который основан на прогнозируемых данных в рамках имитационного перспективного анализа. Именно ожидаемая доходность является основой для принятия решения о приобретении тех или иных ценных бумаг.

Общая доходность облигаций рассчитывается следующим образом:

Суть данного анализа заключается в том, чтобы выбрать приоритетный доход: либо регулярный доход, либо доход от прироста капитала.

Доходность облигаций без права досрочного погашения

Для оценки облигаций без права на досрочное погашение используется коэффициент YTM (Yield to Maturity) — доходность к погашению. В некоторых источниках этот коэффициент называют эффективной процентной ставкой, под которую компания получает деньги по облигации. Коэффициент YTM рассчитывается как отношение среднегодового дохода к средней величине инвестиции. Среднегодовой доход — это годовой процент плюс часть разницы нарицательной стоимости и цены покупки облигации.

Достоинством данного показателя является возможность использования его в сравнительном анализе при выборе вариантов инвестирования в те или иные облигации. Еще одной весьма распространённой характеристикой доходности облигации является купонная доходность, рассчитываемая соотнесением купонного дохода к номиналу. На самом деле этот показатель не рассчитывается, а задается в виде купонной ставки. Значимость этого показателя для оценки доходности облигации невысока. Ставка дает оценку доходности ценной бумаги лишь в момент ее эмиссии, в дальнейшем она используется для расчета купонного дохода.

Доходность облигации с правом на досрочное погашение

Анализ облигаций с правом на досрочное погашение зависит от того, с какой вероятностью аналитик оценивает возможность досрочного погашения. Если такая вероятность высока, то более оправдана ориентация на показатель YTC. Для расчета используется нижеприведенная формула.

Доходность конвертируемой облигации

Конвертируемая облигация может обмениваться на определенное число обыкновенных акций эмитента. Обмен может осуществляться на основании коэффициента конверсии (Cr). В этом случае облигация имеет так называемую конверсионную стоимость (Vcr), которая связана с текущей рыночной ценой базисного актива (обыкновенной акции, Ps) соотношением Vcr = Ps*Cr.

Что собой представляют облигации?

Облигация (Bond) — это эмиссионная ценная бумага, закрепляющая за собой право ее владельца на получение от эмитента облигации в предусмотренный ей срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости данной ценной бумаги, либо иные имущественные права (согласно ФЗ “О рынке ценных бумаг).

Основными источниками финансирования компании могут быть средства акционеров, собственная прибыль и деньги, взятые в долг. В централизованно планируемой экономике дополнительные средства компании могли привлекать через долгосрочные ссуды банка. В реальной рыночной экономике наиболее распространенной формой привлечения денежных средств на долгосрочный период является облигационный заем.

Итак, компания может взять в долг деньги в сумме номинала облигации. То есть по своей сути эта ценная бумага представляют собой некую долговую расписку, официально называемой долговой ценной бумагой. Например, номинал долговой бумаги составляет 10 тысяч рублей. Взяв в долг денежные средства, компания обязуется платить по ним некие проценты, называемые купонным доходом. То есть, если купонный доход составляет 10% годовых, то в конце года компания заплатит 1000 рублей купонного дохода. У облигаций существует срок действия, и как уже было сказано выше, минимальный срок составляет один год. Таким образом, если компания взяла облигационный заем сроком на пять лет, то каждый год она будет выплачивать купонный доход, а в конце пятого года помимо процентов заплатит еще и номинал облигации, то есть 10 тысяч рублей.

По сроку действия облигации делятся на:

По способам выплаты дохода облиации делятся на:

По способу обеспечения облигации делятся на:

По характеру обращения облигации делятся на обычные и конвертируемые. Конвертируемые являются переходной формой между собственным и заемным капиталом, поскольку дают их владельцам право обменять их на определенных условиях на акции того же эмитента.

Акционерные общества вправе выпускать облигации определенного номинала и сроком действия не менее одного года. При этом, согласно законодательству, суммарная номинальная стоимость облигаций не должна превышать размер уставного капитала акционерного общества, либо величину обеспечения, представленного ему третьими лицами для цели эмиссии облигационного заёма.

Облигации могут выпускаться именными и на предъявителя (купонные); с ежегодной выплатой процентов или беспроцентные (целевые под товар или услугу); с единовременным сроком погашения и погашением сериями; обеспеченные залогом определенного имущества общества или без обеспечения; свободно обращающиеся или с ограниченным кругом обращения.

Сведения о принадлежности именной ценной бумаги какому-то лицу, а также ее передача или отчуждение подлежат регистрации. Как правило, это осуществляет уполномоченный агент эмитента, которым в большинстве случаев выступает коммерческий банк. Владельцы именных облигаций получают сертификат, свидетельствующий о праве лица на обладание указанными в нем долговыми обязательствами. Учет облигаций на представителя не ведется.

Перед выпуском облигаций эмитент (компания, выпускающая облигации) готовит пакет документов, который содержит следующую информацию:

Инвестирование в облигации

В отличие от акций облигации хозяйствующих субъектов не дают право их владельцам на участие в управлении АО, однако являются довольно привлекательным средством вложения свободного капитала. Эти преимущества заключаются в следующем:

Доход по процентным облигациям оплачивается путем оплаты купонов к облигациям. Выплата может осуществляться периодически, либо единовременно путем погашения займа путем начисления процентов к номинальной стоимости.

Купон облигации — это часть облигационного сертификата, которая при отделении от сертификата дает владельцу право на получение процента (дохода), размер и дата получения которого указаны на сертификате.

По облигациям целевых займов проценты не уплачиваются, а ее владелец получает право на приобретение соответствующих товаров или услуг, под которые выпущены займы.

В целях уменьшения влияния инфляционных процессов на цену облигации выпускаются конвертирующие облигации, дающие их владельцам право обменять их на обыкновенные акции того же эмитента на условиях конверсионной привилегии. В числе основных характеристик конвертируемых облигаций является обязательное указание даты, с которой возможен перевод облигации в акцию и размер переводной премии. Последняя выражается в процентах от текущей цены акции и представляет собой сумму переплаты за право конвертации облигации в акцию. Доходность акции и размер переводной премии связаны прямо пропорциональной зависимостью.

Для инвестора привлекательность конвертируемых ценных бумаг заключается в сочетании гарантированного дохода и возврата нарицательной стоимости в момент погашения с возможностью выигрыша от прироста курсовой цены ценной бумаги. Для эмитента выпуск конвертируемых ценных бумаг служит средством размещения дополнительных отдельных акций по цене, превышающей текущую рыночную стоимость.

В 1998 году Акционерное общество выпустило 8%-ые конвертируемые облигации номиналом 500 руб. со сроком погашения в 2008 году. Начиная с 2001 года облигация может обмениваться на 4 обыкновенные акции номиналом 100 руб. В этом случае коэффициент конверсии составляет 4, а обмен облигации на акции становится выгодным в том случае, если рыночная цена превысит 125 руб. (то есть 500 разделить на 4). В рассмотрение должна также приниматься прогнозируемая величина дивидендов по акциям.

Условие конверсии представляет собой дополнительный аргумент, повышающий привлекательность облигационного займа для потенциальных инвесторов. Что касается интересов самого АО и его владельцев, то в определенной степени эти интересы могут защищаться в виде оговорки в условиях эмиссии (такое же право может быть представлено и владельцам облигаций). При этом должны быть оговорены все условия этой операции, включая стоимость погашения и срок, не ранее которого облигации могут быть предъявлены к погашению.

Характеристики облигаций

Номинальная стоимость облигации — это сумма, которая будет выплачена заемщику после погашения облигации.

Начальная (номинальная) цена большинства российских облигаций, как правило, установлена на уровне номинальной стоимости — ₽1000. Для иностранных облигаций или евробондов российских компаний номинальная стоимость чаще всего установлена на уровне $1000.

Фактическая рыночная цена облигации, которую видит частный инвестор в приложениях брокеров или на сайтах бирж, может быть как ниже, так и выше номинала. Она зависит от ряда факторов:

Этот фактор также часто характеризует надежность облигации. Основной риск инвестора, вложившегося в облигации, — если дела у компании пойдут плохо и она не сможет обслуживать долг, то есть вовремя выплатить купоны и номинал. Просрочка с выплатой называется дефолтом. Если эмитент банкротится, можно потерять значительную часть вложенных в облигации средств. За такой риск инвесторы требуют повышенной доходности. Если бумага обещает подозрительно большую доходность (например, 50%) — с эмитентом что-то не так. Надежность обычно определяют по кредитному рейтингу, который рассчитывается специальными агентствами.

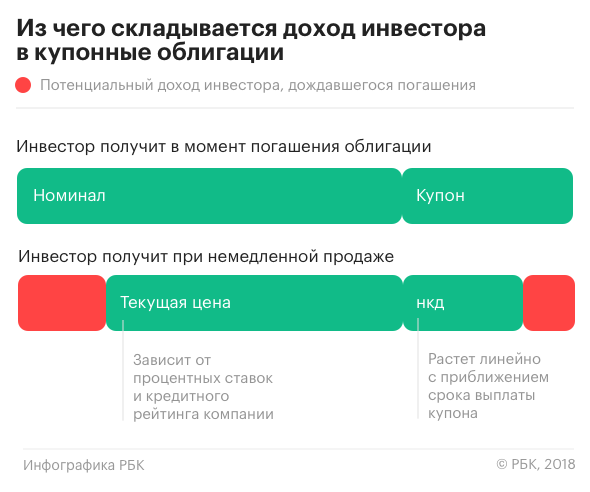

Цена облигации также имеет свойство повышаться с приближением выплаты купона из-за так называемого накопленного купонного дохода (НКД). Откуда он берется? Допустим, цена облигации из нашего примера на бирже составляет 100%, то есть те же ₽1000. Допустим, завтра по графику эмитент выплачивает купон. Отличная идея — купить сегодня облигацию за ₽1000, получить завтра купон ₽100 и снова продать бумагу за ₽1000. Доходность операции 10% за один день, или 365 дней * 10% = 3650% годовых. Конечно, желающих так заработать найдется немало, и трудно представить себе владельца облигации, который будет продавать ее всего лишь по ₽1000 за день до гарантированной «надбавки» в ₽100. Начиная с самого первого дня в цене облигации, помимо номинала, появляется еще одна составляющая — тот самый НКД. Это доля купона, на которую может рассчитывать держатель облигации, исходя из времени до выплаты купона. Например, если купон составляет ₽100 и до выплаты осталась половина срока, НКД будет равняться ₽50. Накануне выплаты облигацию можно купить по цене номинала (с поправкой на риск, о котором говорилось выше) плюс почти весь размер купона.

Например, фактические цены на облигации на фоне повышения ключевой ставки, как правило, снижаются, а доходность по ним растет. Это происходит из-за того, что инвесторы стараются избавиться от бумаг, которые в свете новой ключевой ставки не дают прежнюю доходность, допустим, не перекрывают инфляцию. И они ожидают, что на рынке появятся более привлекательные бумаги от эмитентов, которые предложат более высокую премию.

Фактическую цену определяет рынок, то есть она меняется в соответствии с обычным правилом спроса и предложения. Чем выше стоимость облигации, тем, очевидно, она считается более привлекательной для инвестирования игроками рынка или получила новые объективные характеристики, например повышение

кредитного рейтинга

.

Дата, когда эмитент облигации полностью рассчитается с инвестором, то есть выплатит номинал и последний купон.

Размер купона в денежном выражении.

Ставка купона, выраженная в процентном соотношении к номинальной стоимости бумаги.

Например, номинальная стоимость — стандартные ₽1000, процентная ставка купона — 7,95%. Соответственно, купонный доход в денежном выражении составит ₽79,5 за год. Если купонные выплаты выплачиваются с частотой два раза в год, то в денежном выражении каждая из них составит ₽39,75 (см. п. величина купона).

Дюрация (от англ. duration — «продолжительность») — это период времени до момента полного возврата инвестиций, а также мера риска процентных ставок, то есть показатель, на сколько процентов снизится цена актива при повышении учетной ставки и наоборот. Чем меньше

дюрация

, тем меньше риски облигации — и, наоборот, чем больше срок до погашения, тем больше облигация подвержена колебаниям, различным рискам.

Облигации могут выкупаться заемщиком частично и постепенно — это называется амортизация. Облигации с амортизацией предполагают, что должник начнет выплачивать не только купоны, но и основной долг раньше срока погашения. Например, амортизационные выплаты устанавливаются с той же периодичностью, что и купоны, и всего их девять. Выплачивая с каждым купоном по ₽100, к дате погашения останется выплатить только последние ₽100, а не полностью номинал бонда.

Виды облигаций

Словарь «РБК Инвестиций»: Еврооблигация

Как работают облигации

Компании (муниципальные образования, государства) прибегают к выпуску и продаже облигаций, когда им требуются денежные средства на финансирование новых проектов, поддержание текущих операций или рефинансирование прежних долгов. На вопрос, почему в этом случае не занимать у банков, есть ответ: не все банки готовы выдать требуемую сумму — например, занять по ₽1000 у 1 млн инвесторов может быть проще, чем просить у банка одномоментно ₽1 млрд, и дешевле с точки зрения размера процентной ставки.

Заемщик (эмитент) выпускает облигацию, в которой указаны условия кредитования, подлежащие выплате проценты (купон) и срок погашения — дата, в которую одолженные средства (номинальная стоимость бонда) должны быть возвращены.

Номинальную стоимость облигации и обещанный доход эмитент должен выплатить по закону. Но на облигации, так же как и на другие ценные бумаги, не распространяется государственная система страхования. В случае

дефолта

и последующего банкротства компании у инвесторов остается шанс вернуть вложенные средства, но через суд и в порядке очередности удовлетворения требований всех должников.

Приобретая облигацию, владелец может рассчитывать на выплату процентов (купона) — это часть дохода, которую эмитент выплачивает держателям облигаций за возможность пользоваться их деньгами. Процентная ставка, определяющая размер выплаты, называется купонной ставкой.

Облигацию не обязательно держать до срока погашения в портфеле. Если продать облигацию между купонными выплатами, то продавец от следующего владельца получит накопленный купонный доход — часть купона — пропорционально каждому дню владения.

Например, купоны в размере ₽35 выплачиваются каждые 182 дня. Инвестор продает облигацию на 65-й день после предыдущей купонной выплаты. То есть он был владельцем облигации 65 дней и за это время накопился купонный доход. Покупатель такой облигации должен заплатить за эти дни продавцу накопленный купонный доход (НКД).

НКД составит: ₽35 / 182 × 65 = ₽12,5

Новому владельцу облигации эти деньги вернутся, когда через 117 дней он получит полный купонный доход — ₽35.

Облигации свободно продаются и покупаются между инвесторами:

Плюсы и минусы бондов

Чем акции отличаются от облигаций

Акции — это долевые ценные бумаги, соответственно, они удостоверяют право инвестора на долю компании и ее прибыли в виде дивидендов. Владелец акций может голосовать при принятии решений в компании.

Облигации — долговые ценные бумаги, аналог долговой расписки или векселя. Владельцы облигаций являются держателями долговых обязательств или кредиторами эмитента. Право голоса ни при каких условиях облигации не дают.

Стоимость облигаций

Суммарная доходность акций, зависящая от величины дивидендов и роста курсовой стоимости, как правило превышает доходность облигаций, именно поэтому акции являются основным объектом инвестирования. Однако доходность облигаций меньше подвержена рыночным колебаниям. Поэтому в нестабильной экономической ситуации приоритетность в выборе объекта инвестирования отдается именно долговым ценным бумагам. В экономически развитых странах существуют частные агентства, занимающиеся анализом и публикацией данных о степени надежности данного типа бумаг. Здесь будут рассмотрены стоимостные оценки финансовых активов и возможности их использования в ситуациях, когда необходимо принять решение о целесообразности приобретения облигаций.

Анализ стоимости облигаций с нулевым купоном

Облигация с нулевым купоном — это долговая ценная бумага, по которой не предусматривается регулярных купонных выплат. Однако в момент погашения ее держателю выплачивается некий номинал (М). Для того, чтобы привлечь покупателя, такая облигация продается с дисконтом. Выгода держателя облигации заключается в получении дохода как разности номинала и цены покупки. Денежный поток для инвестора будет иметь такой вид.

Покупка облигации представляет собой финансовую инвестицию величиной Pm, которая для инвестора имеет смысл лишь в том случае, если внутренняя стоимость актива превышает запрашиваемую рыночную стоимость, которая рассчитывается из нормы прибыли, которая устраивает инвестора (V1 больше чем Рm).

Облигации с нулевым купоном стоимостью 1000 рублей и сроком погашения 5 лет продаются за 630,12 рублей. Оценить целесообразность покупки этих облигаций, если имеется возможность альтернативного инвестирования с нормой прибыли 12%. Для анализа предлагается рассчитать доходность облигации с помощью вышеприведенной формулы.

Результаты вычислений показывают, что приобретение данного вида ценных бумаг является невыгодным вложением инвестиций, поскольку теоретическая стоимость облигации меньше запрашиваемой на нее цены, а также ее доходность ниже возможной.

Анализ стоимости бессрочной облигации

Бессрочная облигация означает неопределенно долгую выплату дохода в установленном размере или по плавающей процентной ставке. Держатель получает доход только в виде периодических купонов. В условиях неизменности купонного дохода (CFk = CF = const) денежный поток, олицетворяемый с облигацией, имеет вид бессрочного аннуитета.

В этом случае DCF модель трансформируется в формулу суммы членов бесконечно убывающей геометрической прогрессии.

Вычислить теоретическую стоимость бессрочной облигации, если выплачиваемый по ней годовой доход составляет 1 тыс. рублей, а рыночная норма прибыли равна 18%. V1 = 1000/0,18 = 5555,6 руб. В условиях равновесного рынка в данный момент времени бонды такого типа будут продаваться по цене примерно 5,5 тыс. рублей. По мере изменения рыночной нормы прибыли ее цена будет меняться.

Анализ стоимости срочной купонной облигации с постоянным доходом

Срочная купонная облигация с постоянным доходом предусматривает 2 типа доходов: регулярный (то есть периодическая выплата процентов по оговоренной — постоянной или переменной ставке) и единовременный (то есть номинал в момент погашения долга). Денежный поток складывается из одинаковых по годам поступлений и нарицательной стоимости ценной бумаги (М). Такие бумаги могут быть безотзывными или отзывными.

Для безотзывной купонной облигации с постоянным доходом DFC модель будет выглядеть следующим образом:

Весьма распространены облигационные займы с полугодовой выплатой процентов, поскольку они больше защищают инвесторов от инфляции и дают возможность реинвестирования. Общая формула для расчета внутренней стоимости ценной бумаги с выплатой процентов каждые пол года выглядит следующим образом

Рассчитать рыночную цену облигации нарицательной стоимостью 1000 руб., купонной ставкой 15% годовых и сроком погашения 4 года, если рыночная норма прибыли по финансовым инструментам такого класса равна 10%. Процент выплачивается дважды в год.

В условиях равновесного рынка текущая рыночная цена облигации совпадает с ее текущей теоретической стоимостью, то есть Pm = V1. Денежный поток в данном случае можно представить следующим образом: имеется 8 периодов; в каждый из первых семи периодов денежные поступления составляют 75 руб. (1000 * 15% : 2 : 100%); в восьмом периоде инвестору помимо 7 руб. начисляется еще и нарицательная стоимость облигации. Поскольку рыночная норма прибыли составляет 10%, ставка дисконтирования в расчете на полугодовой период составит 5%. Дисконтирующий множитель FM4 (r, n) для n = 8 и r = 5% равен 6,463; FM2 (5%; 8) = 0,677. Таким образом, получаем: Pm = V1= 75*6,463 + 1000*0,677 = 1162 руб.

Именно по такой цене облигации стали бы продаваться на рынке ценных бумаг. Легко заметить, что текущая стоимость облигации в значительной степени зависит от рыночной нормы прибыли (т.е. средней доходности альтернативных инвестиций в ценные бумаги такого же класса). Так, если рыночная норма прибыли составляла бы 18, то текущая рыночная цена облигации составила бы: V1 = CF FM4 (9%, 8) + M FM2(9, 8) = 75 * 5,535 + 1000* 0,502 = 917 руб. Несложно понять, что при рыночной норме прибыли, равной 15%, облигация продается по номиналу.

Выводы относительно цены облигации на рынке ценных бумаг

Отзывная купонная облигация предоставляет возможность досрочного погашения. Любое привлечение заемных средств сопровождается определенными затратами, выраженными в уплачиваемых процентах. Для инвестора облигация представляет собой объект долгосрочного финансового инвестирования, то есть он имеет заранее определенную доходность на вложенный им капитал. Для эмитента эти проценты представляют собой постоянные расходы, которые не зависят от доходов. При определении процентной ставки облигационного заёма, эмитент ориентируется среднюю рыночную ставку. Однако эти рыночные ставки могут меняться и платить высокие проценты будет попросту невыгодно. Поэтому и выпускаются отзывные облигации с возможностью досрочного погашения по инициативе эмитента.

В условиях возможности досрочного погашения для таких облигаций устанавливается выкупная цена, которая как правило выше нарицательной стоимости. Однако, такая возможность досрочного погашения невыгодна для инвесторов, и в связи с этим нередко предусматривают защиту от досрочного погашения облигаций в первые базисные периоды с момента эмиссии. Итак, отзывная облигация отличается от безотзывной наличием двух дополнительных характеристик:

Анализ выкупных облигаций производится с использованием тех же формул, только нарицательная стоимость М заменяется выкупной ценой Рс, а также изменяется число принимаемых во внимание элементов возвратного потока. В период, когда облигация защищена от досрочного погашения, оценка ее внутренней стоимости может варьироваться не только в зависимости от закладываемой в расчет нормы прибыли, но и от того, с какой вероятностью оценивает аналитик возможность досрочного погашения.

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

Что с налогами

С 1 января 2021 года действует единая ставка по всем доходам от операций с облигациями любой разновидности — 13%.

Сумма, которая будет заработана сверх ₽5 млн, облагается налогом в 15%. При учете общего годового дохода учитываются все его виды: зарплата,

инвестиции

, иные доходы (Федеральный закон № 102-ФЗ от 01.04.2020).

Например, общий доход от зарплаты и инвестиций составил ₽5,3 млн. С ₽5 млн налоговый агент удержит 13%, налог = ₽650 тыс. С суммы, которая превышает ₽5 млн, то есть с ₽300 тыс., налоговый агент удержит 15% = ₽45 тыс. Итоговый налог с дохода ₽5,3 млн составит ₽695 тыс.

Исключение составляют облигации, купленные на ИИС — по типу А НДФЛ будет возвращен инвестору, а по типу Б не будет удержан. Наибольший эффект от инвестирования и дополнительную прибыль начинающий инвестор получит при использовании ИИС (индивидуальный инвестиционный счет) с первым типом (или тип А) налогового вычета, дающим дополнительно до ₽52 тыс. выгоды за счет экономии на налогах.

Также от уплаты НДФЛ освобождаются при продаже обращающиеся на российском рынке облигации, которые были в собственности у владельца более трех лет (ст. 219.1 НК РФ). Максимальный размер инвестиционного налогового вычета за каждый год — ₽3 млн, то есть за три года владения можно вернуть до ₽9 млн.

Если «срок хранения» облигаций составит пять и более лет, можно получить по ним полное освобождение от НДФЛ независимо от суммы. Уменьшить облагаемый НДФЛ доход от продажи получится, если до 50% недвижимого имущества эмитента находится на территории России.

Вычет можно получить как по налоговой декларации, так и подав заявление брокеру/управляющему до конца календарного года, в котором состоялась продажа.

Как выбрать облигации

Принято считать, что акции позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, то без облигаций ему не обойтись. Облигации более предсказуемый по доходности инструмент и выступают своеобразным амортизатором (страхователем) рисков.

Инвестиционные консультанты не просто так составляют инвестиционный профиль клиента, говорит начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский. «Нужно четко понимать, на какой срок размещаются средства, какой уровень риска инвестор готов на себя принять», — отмечает эксперт.

По мнению Владимира Малиновского, перед покупкой облигаций следует учесть следующие факторы:

Если срок размещения средств небольшой (меньше года), при выборе облигаций лучше ориентироваться на займы, дата погашения которых примерно совпадает с горизонтом инвестирования.

Если деньги размещаются на более длительное время, срочность облигаций будет зависеть от рыночной ситуации. Так, цены более длинных займов гораздо сильнее реагируют на изменение уровня доходности на рынке, а значит, в периоды роста ставок лучше ориентироваться на относительно короткие займы. И наоборот, в периоды снижения общего уровня доходности на рынке лучше вкладывать в длинные выпуски — это поможет заработать не только на купоне, но и на росте котировок этих бумаг.

Сейчас, пока Банк России продолжает политику повышения ключевой ставки, мы рекомендуем клиентам вложения в достаточно короткие облигации — срочностью до полутора лет.

После того как разобрались с примерной срочностью облигаций в портфеле, необходимо понять, займы компаний какого кредитного качества выбрать. Это во многом зависит от склонности к риску каждого конкретного инвестора — самые консервативные отдадут предпочтение государственным облигациям, другие в погоне за доходностью выберут наименее надежных эмитентов. Каждый для себя определяет золотую середину между риском и доходностью.

Чтобы понять, какие облигации менее надежны, а какие более, есть два основных способа: самому провести кредитный анализ компании или довериться анализу, который провели другие — рейтинговые агентства, аналитики инвестиционных банков или брокерских компаний. А лучше совместить эти способы — ориентируясь на присвоенные рейтинги или рекомендации аналитиков, с одной стороны, и доходность этих бумаг, с другой, выбрать заинтересовавшие бумаги, а затем самостоятельно провести их анализ и сформировать окончательный список.

Самый простой способ понять примерную «надежность» компании — это присвоенный ей рейтинг, отмечает Владимир Малиновский и добавляет, что не стоит забывать о диверсификации.

«Риск дефолта присутствует у любого эмитента, просто где-то он выше, где-то ниже. Чем более рискованный портфель формируется, тем выше должна быть

диверсификация

. Нормальный портфель инвестора в облигации — это 15–30 выпусков различных эмитентов», — заключил эксперт.

В настоящее время, после

коррекции

в ноябре — декабре 2021 года (снижения цен),

фондовый рынок

предоставляет инвесторам широкий набор возможностей, считает старший портфельный управляющий «Сбер Управление Активами» Григорий Островский.

«Начинающему инвестору я бы рекомендовал обратить внимание на рынок облигаций, концентрируясь на надежности эмитентов.

Первые шаги на рынке следует делать с покупки среднесрочных (со сроком погашения один-два года) государственных облигаций или облигаций крупных стабильных компаний, что поможет понять принципы работы рынков, ценообразование и при этом дает стабильный доход. В частности, покупка самых надежных облигаций в рублях (ОФЗ) на указанном горизонте инвестирования предполагает доход более 8,50% годовых, превышающий ставки депозитов в надежных банках при более низком уровне риска.

Инвесторам, уже обладающим некоторым опытом работы на рынках и имеющим опыт анализа ценных бумаг и рыночных тенденций, сейчас рекомендовал бы к покупке облигации компаний-середняков — доходность инвестиций на срок один-два года уже составит 11–12% годовых», — отметил Григорий Островский.

Облигации — это большей частью консервативная стратегия торгов, и на волатильном рынке структура портфеля с облигациями позволит избежать определенной части рисков, делится собственным опытом частный инвестор, управляющий партнер коммуникационного агентства SVOBODA Марк Шерман.

«Облигации менее подвержены спекулятивным эмоциональным колебаниям цен, поэтому на неспокойном рынке выглядят перспективно. Для облигационного портфеля большое значение имеет фактор инфляции, а также действия Банка России. Инфляция растет,

ключевая ставка

ЦБ — тоже, что создает для рынка облигаций довольно комфортные условия для повышения доходности. Получается, что в период повышенной

волатильности

прирост дохода по облигациям способен в некоторой степени нивелировать провал рисковой части портфеля».

Облигации, так же как и акции, имеют экономические циклы — долговой рынок может расти и падать, но, скорее, по другим причинам: часто в зависимости от денежно-кредитной политики той страны, где выпущена ценная бумага, и состояния дел компании — может компания выплатить свой долг или нет, говорит управляющий директор фонда CARF, управляющий директор Cresco Capital Андрей Сырчин.

При принятии решения о покупке облигаций следует учитывать ее

ликвидность

— насколько быстро владелец сможет ее продать по цене, близкой к рыночной.

«Ликвидность облигаций создается маркетмейкерами, но это достаточно небольшое количество бумаг. Остальные идут по адаптивным ценам и предоставляются по запросам.

Понять ликвидность бумаги можно по биржевой котировке, доступности на бирже и объему того количества бумаг, которое нужно инвестору.

Может ли бумага быть неликвидной? Да, может.

И акции, и облигации могут быть неликвидными. Можно вспомнить 2008 год, когда все «стаканы», даже в США, были пустыми, рынки открывались падением в 20% каждое утро, невозможно было продать не только облигацию, но и ни одну самую ликвидную акцию.

Здесь необходимо следить за рынком, понимать цикличность, смотреть аналитику и быть на связи со своим брокером и финансовым консультантом», — отметил Андрей Сырчин.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Средневзвешенный срок получения дохода от облигации. Характеристика риска вложения в облигацию — чем выше дюрация, тем выше процентный риск. Сравнивать доходность облигаций имеет смысл при сопоставимой величине дюрации. При прочих равных условиях облигация с меньшей дюрацией будет предпочтительнее.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее